大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-02 19:55:36作者:橙橘网

6月利率决议前的重磅非农夜来袭!

北京时间周五(6月2日)20:30,美国劳工统计局将公布美国5月非农就业人口及失业率等数据,揭露美国劳动力市场最新状况。

经济学家普遍预计,劳动力市场将全面降温,5月新增就业人数将从25.3万放缓至19.5万,失业率将上升0.1个百分点至3.5%,市场关注的平均时薪环比增速放缓为0.3%,前值为0.5%,同比增速将维持在4.4%。

不过,考虑到最近发布的美国初请失业人数、“小非农”ADP均强于预期,叠加过去非农连续13次超预期,此次华尔街不乏被再次“打脸”的可能。

若此次非农继续超预期强劲,将引发美股市场巨震。在美联储“摇摆不定”,6月暂停加息呼声四起之际,本次非农报告或为美联储加息定调。

强劲的就业市场正在出现裂痕

针对此次非农报告,彭博的预期调查中值显示:

5月新增非农就业人数预计为19.5万,低于前值的25.3万,势创2021年9月以来最低纪录,分析师的预测范围在10万到25.2万之间;

失业率预计达到3.5%,较上月3.4%增加0.1个百分点;

劳动力参与率与上月一致,保持在62.6%;

平均时薪同比预计将维持在4.4%不变,环比预计从0.5%下降至0.3%。

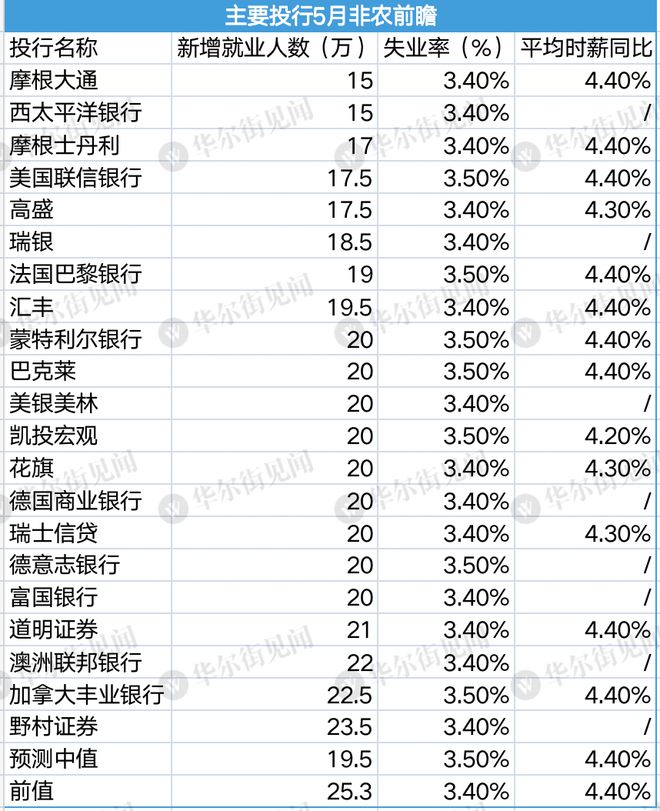

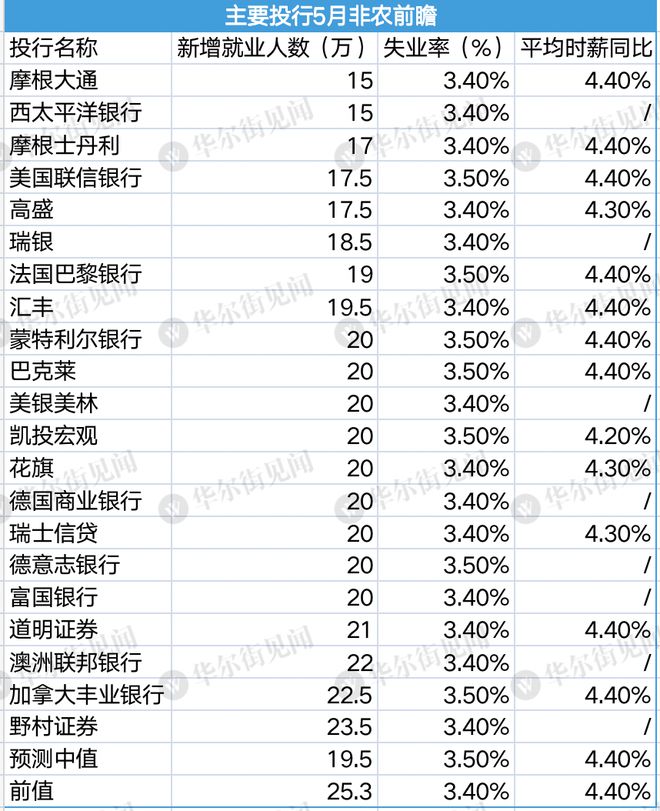

以下为21家华尔街主要投行对于5月非农数据的预测,时薪与失业率的预期值相差不大,但非农新增就业人数的分歧较大。

1、非农新增就业料放缓

强劲的就业市场正在出现裂痕,非农新增就业正在进一步放缓。野村与高盛与共识有所出入,野村的预期超出共识,失业救济申请人数和行业调查显示劳动力市场持续强劲,预计5月非农新增就业人数23.5万,私人就业人数22万,制造业就业0.8万人,政府就业人数将仅增加1.5人,为连续第四个月放缓。而高盛的预期比共识要地低,5月非农就业人数增加17.5万,低于共识的19.5万。

具体来看,ADP和首申人数等先行数据依然过热,服务业就业增长增速较快。

美国5月ADP就业新增27.8万人,远超预期18万,略低于4月份下调后的29.1万人;

其次,无论是首次申请还是继续申请失业金人数均低于预期,首申从之前的26.2万降至24.2万,完全抵消了上个月的大幅增长。持续申请人数降至179.4万(前值179.9万),低于预期的180万;

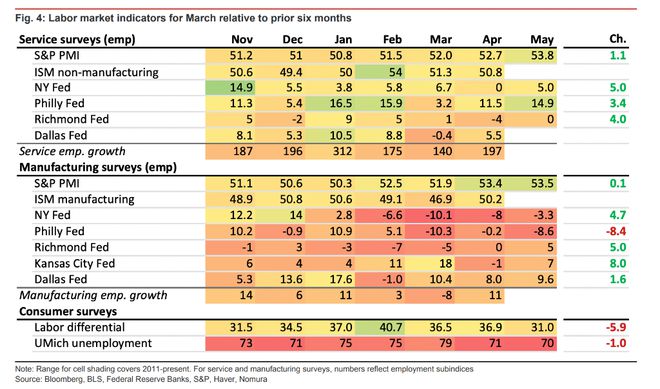

同时,标普全球PMI报告指出,5月份制造业增长依然稳健,而服务业就业增长速度较快,标普服务业PMI初值中的就业指数上升1.1个百分点,至53.8,表明服务业就业加速。(图4)

野村认为,首申和与就业相关的调查数据等主要就业指标表明,净就业人数保持稳定,这发出了一个强烈的信号,即在4月至5月的参考周之间,净招聘是稳定的。

然而,消费者调查中的一些劳动力市场活动指标并不乐观,季节性和裁员等因素也在持续为就业市场降温。

受访者将工作描述为“充足”和“难以找到”的比例在5月份有所下降,密歇根大学的消费者情绪指数表明,消费者对即将到来的失业率预期在本月有所上升,近一步平衡了就业强劲的信号。

此外,值得一提的是,更广泛就业趋势的领先指标,临时工岗位连续三个月下降,表明劳动力市场可能即将出现疲软。

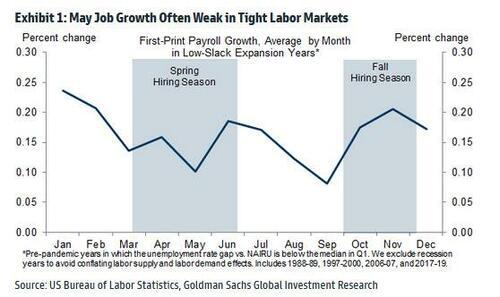

季节性因素方面,当劳动力市场紧张时,5月份的非农就业增长往往会进一步放缓,平均薪资增幅比全年平均水平低9万。这反映了工人短缺和春季招聘季节之间的相互作用:季节性的劳动力市场往往在年初达到高峰,在5月初达到低谷,然后随着暑期学生劳动力的到来而反弹。同时,Challenger, Gray & Christmas报告的裁员人数在5月份仍然很高,维持在6.4万左右,而2022年下半年的平均数为4.4万。

2、失业率小幅上升 工资显示降温趋势

失业率或在上月下降后反弹回3.5%,工资显示降温趋势,环比增速较上月继续放缓。

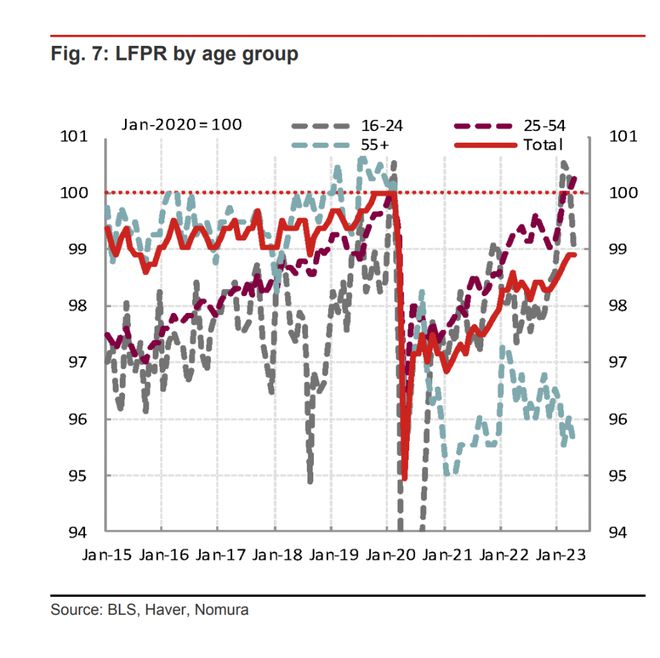

野村认为,强劲的就业增长可能给失业率带来潜在的下行压力,而劳动力参与率的上升风险,可能令失业率上升到3.5%。野村表示:

黄金年龄段的LFPR(劳动参与率)一直在稳步增加,预计这种情况还会继续。受相对不稳定的非壮年人群的推动,4月份的LFPR意外下降,这些群体的重返就业市场可能导致5月份的LFPR大幅增加。

虽然LFPR的增加可能会导致失业率的增加,但预计家庭就业和LFRP变化的潜在组合中最有可能的结果将导致失业率保持在3.4%。然而,如果LFPR的增长超过预期,或者家庭就业增长低于预测,那么很可能会上升到3.5%。

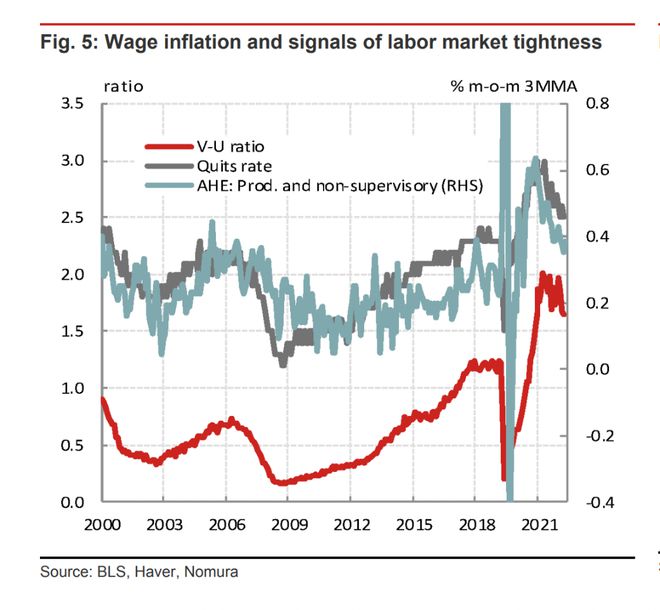

工资增长已经出现放缓迹象,空缺率(V)与失业率(U)的比率(V/U)有所下降,ADP薪资增长正大幅放缓。野村表示:

劳动力市场紧缩的主要驱动因素,如(V/U)比率表明工资通胀压力持续但有所缓解。这些信号表明,即将到来的工资通胀可能会朝着与美联储能够实现2%通胀目标一致的水平下降。

此外,ADP首席经济学家Nela Richardson表示,薪资增长正在大幅放缓,尽管就业强劲,但薪资驱动的通胀对经济的影响可能较小。今年有FOMC会议投票权的费城联储主席哈克也表示,工资数据的修正显示出降温趋势。

6月暂停加息呼声四起 非农或为加息路径定调

目前美联储正就加息“摇摆不定”,6月暂停加息呼声四起之际,本次非农报告或为美联储加息定调。

近期货币市场对加息的定价“上蹿下跳”,最新的4月PCE和首申报告导致6月加息25基点飙升近70%。不过,随着最近美联储副主席提名人杰弗逊和哈克都呼吁在6月FOMC会议上“跳过”加息,加息25基点飙降至20%左右。

任内永久拥有FOMC会议投票权、并被提名为美联储副主席的联储理事杰弗逊周三称,跳过一次加息会让联储在做决策以前看到更多的数据。具体来说,杰弗逊倾向的是一种鹰派的暂停行动,即利率保持不变,但为进一步加息敞开大门。今年有FOMC会议投票权的费城联储主席哈克周三也说,他认为6月应该跳过一次加息,同时指出,本周五公布的美国非农就业数据可能改变他的想法。

目前,芝商所FedWatch的最新数据显示,投资者预计美联储6月按兵不动的概率为77%,加息25个基点的概率为22.8%。

值得一提的是,该数据是6月14日发布通胀数据和举行的FOMC会议之前的最后一个关键指标。下次会议前,美联储还将看到5月份的CPI报告,虽然通胀报告对美联储政策较为重要,但报告发布晚可能会让委员会不愿因一个他们没有详细研究过的数据而改变计划。

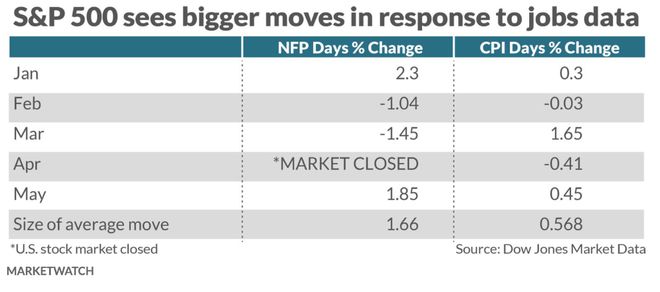

华尔街会再次被“打脸”吗?小心美股巨震

作为所有经济指标中的“皇冠上的宝石”,自2023年年初以来劳工部每次公布非农报告都会引发美股巨震,这种情况会在今夜再次发生吗?

根据分析,自2023年年初以来,标普500对非农反应的平均波动幅度为1.7%,大于CPI通胀报告的影响。

今年就业数据对市场更重要的一个原因是,投资者一直在为经济衰退做准备。人们普遍认为,劳动力市场崩溃之前,美国经济增长应该保持强劲。

非农引发市场巨震的另一个原因是,美国非农就业连续13个月了“远超”经济学家们预期,经济学家似乎一直在低估劳动力市场的实力,这种现象可能会重演。

MarketWatch分析师Nigam Arora表示,考虑到就业强劲势头持续,5月非农就业人数将有50%的可能性超过预期;有30%的可能性,数字将落在共识范围内;有20%的可能低于预期。服务通胀正变得根深蒂固,为了使核心通胀减速导美联储2%的目标,失业率将需要增加到至少4%。