大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 21:34:24作者:橙橘网

距离百亿还有多远?

作者 | 苏影

编辑丨高岩

来源 | 野马财经

近日,老白干酒(600559.SH)“百亿目标”的提出者刘彦龙连任了。

在老白干酒上周召开的董事会会议中,刘彦龙全票通过被选举为董事长,而这也是自2013年上台以来,刘彦龙第10年担任公司掌舵者的身份。

来源:老白干酒公告

刘彦龙原籍为河北省深州市人,在老白干酒任职超过20年,从酒厂技术科科长一路做到公司董事长。2015年时,还曾提出广为流传的“百亿营收”目标。

但梦想与现实总有差距,如今,老白干酒年营收依然未过50亿元,一季度净利润也直接腰斩。

而此次刘彦龙连任后,能为公司发展提供新思路吗?

董事长刘彦龙再次连任

从刘彦龙连任前的最后一份财报来看,老白干酒的业绩表现难言乐观。

2023年第一季度,老白干酒实现营收10.03亿元,同比增长10.43%;净利润1.02亿元,同比下降61.51%;销售毛利率65.42%,较去年同期的70.23%下降4.81个百分点。

对此,老白干酒回应称,主要是因为上年同期收到政府拆迁补偿款,资产处置收益增加 2.44亿元,本季度无此项收入所致。

不过业内专家对此则有不同观点,酒类营销专家蔡学飞提到三方面原因,他认为,老白干酒第一季度净利润下滑明显,主要是一季度整体的市场环境对其销售造成负面影响;其次老白干酒本身品牌力无法支撑高端产品销售,产品渠道销售遇阻,动销率降低;最后,老白干酒为维持产品结构升级,加大市场端前置性资源投入,拉低了企业整体净利润。

在此背景下,市场似乎对刘彦龙连任一事也持保守态度。消息公布后的几个交易日,老白干酒股价4连跌,截至5月30日,报收27.32元/股,较5月24日收盘价下跌7.86%,公司总市值249.91亿元。刘彦龙还能够带领公司扭转局面吗?

来源:Wind数据

事实上,从历史来看,刘彦龙一度也是老白干酒的功勋人物,曾在危机时刻上任,并带领公司穿越周期。

刘彦龙上台的2013年前后,是白酒行业深度调整期,“塑化剂风波”和“三公消费”治理先后而至,白酒增长趋势受到明显影响,老白干酒业绩也开始下滑。

据刘彦龙接棒前的财报显示,2013年前9个月,公司实现营收12.12亿元,同比下降0.36%;净利润0.57亿元,同比下降29.92%。

在此背景下,“舍卒保车”成了刘彦龙上任后采取的第一个策略。

2014年7月,老白干酒宣布两项计划,一是转让旗下两洼种猪分公司全部资产,二是将已停产生物技术工程分公司资产对外出租。

野马财经发现,当年1~5月,两洼种猪分公司亏损225.3万元,生物技术工程分公司亏损102.13万元。老白干酒认为,出租及出售行为,有助于公司聚焦白酒主业、盘活闲置资产。

产业结构调整后,老白干酒的业绩情况有所好转,2014年实现净利润0.59亿元,同比下降9.8%,降幅进一步收窄。2015年则增长26.89%至0.75亿元,回到正向增长趋势。

来源:罐头图库

但刘彦龙的目标显然不止于此,于是2017年-2018年,老白干酒又进行了重大资产重组,以13.99亿元拿下了丰联酒业100%股权,将其位于湖南、山东、河北、安徽省内4家酒厂并入公司旗下。借此,老白干酒形成了“一树三香、五朵金花”的资源整合。

老白干酒曾提出,希望能“称霸河北,名震全国”,但从结果来看,目前仍未如愿。

2018年-2022年,老白干酒在河北的营业收入分别为24.62亿元、25.44亿元、22.48亿元、24.94亿元和27.91亿元,整体增幅并不大,在 200-250亿元规模的河北市场并未能形成压倒性优势。

来源:老白干酒年报

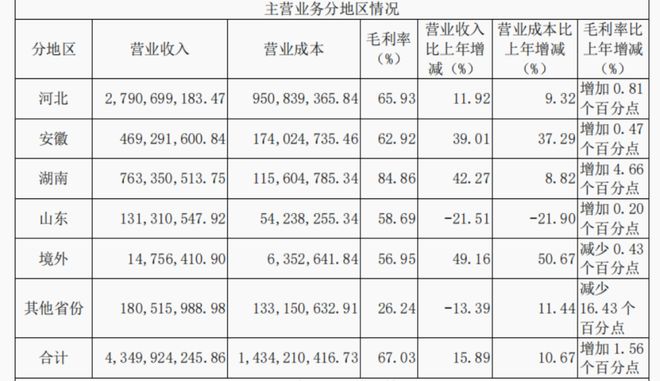

而抛开河北,公司产品也主要是在并购酒厂所在地湖南、山东、安徽三省份进行销售。年报显示,2022年,老白干酒山东省份收入1.31亿元,同比下降21.51%;其他省份收入1.81亿元,同比下降13.39%,距“名震全国”也有不短的距离。

“口粮酒”为何沉迷做高端?

正如蔡学飞前文所述,老白干酒业绩下滑和公司高端产品策略难逃干系。事实上,在转型发力高端之前,老白干酒是河北本地的知名口粮酒品牌,“性价比”优势曾是很多消费者青睐老白干酒的原因之一。

野马财经从年报中看到,2016年时,40元以下的低档酒还是上市公司的主要收入来源。当年,老白干酒低档酒销售额约为9.67亿元,同比增长7.23%,高于5.08亿元的中档酒(40-100元)和5.91亿元的高档酒(100元以上)。

不过,随着外来品牌如舍得酒业、剑南春、洋河股份、泸州老窖等纷纷向河北进军,本土酒企生存空间受到挤压。在业绩承压、营收增速放缓的背景下,老白干酒开始探索新方向。

来源:罐头图库

老白干酒时任总经理王占刚曾2017年提出产品价格带升级战略,表示“要将枪口抬高、产品做少、价格做高,与全国一线品牌展开竞争。”而后,老白干酒不仅推出千元大单品进军高端白酒市场,并多次针对旗下系列产品进行提价。

早在2018年,老白干酒就曾推出新品“衡水老白干1915”,零售价1688元,直逼一线名酒价格。2019年3月,衡水老白干还一次性针对三款产品进行提价:十八酒坊20年每瓶上涨25元,衡水老白干五星、衡水老白干二十年则每件分别上调20元和30元。

来源:微信公众号“衡水老白干”

从定价来看,上述提价三款产品为老白干酒的高端系列代表,其中十八酒坊20年终端零售价约为800-900元之间,衡水老白干五星售价为399元,衡水老白干古法20年售价则为599元。

2020年8月,老白干酒还对旗下武陵酒系列6款产品进行提价,涨价幅度在13%-30%左右,而上述产品的定价也在700元以上。

来源:民生证券研报

再至今年8月,据《新京报》报道称,老白干酒北京地区也进行价格调整,衡水老白干(62度500ml白干酒)终端供货价上调10元/箱,终端零售指导价上调至19.8元/瓶(自2022年10月1日起)。

从上述统计来看,在老白干酒2019年-2022年的几次调价中,百元以上产品占比较高,而这也和上市公司当前的高端战略方向一致。

整体来看,高端战略的打法使得老白干酒近些年营业收入有所上涨,但同时也暴露了一些问题。

对比2018年-2022年,野马财经发现,老白干酒营业收入从35.83亿元涨至46.53亿元,整体呈上升趋势。但5年仅29.86%的增长率,不仅和一线名酒茅台、五粮液等相差甚远,也被曾经规模相近的舍得酒业、今世缘等拉开差距,二者2022年收入分别为60.56亿元和78.88亿元。

而2023年第一季度,西南证券研报显示,受限于消费场景恢复节奏影响,老白干酒高档酒、中档酒、低档酒分别实现营收3.9亿元(-9.5%)、2.9亿元(+38.0%)、2.4亿元(+36.4%),反而是中低档酒增速较高,高档酒却在下降。

对此,蔡学飞分析,老白干酒此前为大众酒的代表品类,走高端化路线具有一定阻力。其次相较于舍得酒业、今世缘等同体量的酒企,老白干酒长期以来,在高端化的过程中出现一些战略摇摆和分歧,而这也阻碍在整个消费升级结构中,老白干酒的产品升级。

蔡学飞补充,当然也不能忽视河北市场本身的大环境。他提到,相比四川市场、华东市场,河北市场较为碎片化,这对于老白干酒打造根据地市场,有一定压力和阻力。而且,河北市场相对来说,消费水平和消费容量也比较弱,这些均限制了老白干酒的高端化发展。

中国食品产业分析师朱丹蓬则表示,他一直都不是非常看好衡水老白干。他认为,衡水老白干整个市场比较狭小,增长可能性并不是太高,因此从整个产业端、渠道端、消费端去看,衡水老白干未来的可持续发展应该没有太大前景,而这和公司原有战略、酒类市场话语权以及品牌调性打造也有很大关系。

如何回应机构投资者的期待?

不过,尽管业绩增速不如预期,但在白酒行业普遍扩产的背景下,老白干酒也在以提升优质白酒产能为目标,加快项目建设力度。

2022年,公司武陵酒业完成一期二标项目建设,并于2022年9月9日正式投产。此外,衡水老白干四期制酒车间扩建项目、孔府家退城进园项目也正在建设中。

而在新产能放量在即的背景下,老白干酒也收获了一众机构投资者的喜爱。

Wind数据统计,截至2022年12月底,在老白干酒的股东名单中,共有62位机构投资者。2023第一季度,在上市公司净利润腰斩的背景下,股东名单中依然还有50家机构投资者。

来源:Wind数据

此外,2023年1月-5月,老白干酒还收获了29份研报,均为“买入”“推荐”“增持”等看好评级,可以看出券商机构对其的热情。

其中,西南证券提到,老白干酒虽然产品结构略有承压,但降本增效成效显著。而随着公司深度推进内部机制改革,武陵酱酒开始全国化布局,产品结构持续优化等,它较为看好公司长期成长能力,并将公司目标价定为36.9元/股(5月14日),较当时约30元/股的股价溢价约23%。

同样给出高估值的还有广发证券,它认为武陵酒全国化开启,老白干改革势能释放,因此给出了更高目标价38.78元/股(5月16日),溢价率约为29.27%。

事实上,老白干酒吸引机构投资者的另一原因也和整个白酒市场的环境变化有关,此前,受疫情反复影响,线下餐饮受限,聚会、宴席明显减少,白酒需求受到压制。2023年后,随着宴席消费场景逐步恢复,中研普华产业院研究曾预测,我国白酒行业市场规模2023年将突破3800亿元,预计到2025年将突破4300亿元。

市场需求虽然得到释放,但盘踞其中的各家酒企均虎视眈眈,因此刘彦龙连任董事长后,老白干酒能否在行业调整期中稳固省内外布局、修复下滑业绩,也是被市场关注的重点。

中国消费品营销专家肖竹青认为,老白干酒目前遇到的问题也是所有区域名酒企业同时面临的问题,全国性高端名酒市场格局已经固化,已经没有新名酒成为全国消费者公认的面子消费载体这样的机会。

肖竹青建议,区域名酒应该依托天时地利人和并且依托高效率快速应变营销机制,努力把家门口的人情生意做到极致,充分利用中国酒业产地缴纳20%消费税的地缘优势争取酒厂所在地区域政府各项支持,努力守好自己家门口根据地市场是区域名酒活下去的唯一路径。

您最爱哪个品牌的白酒?此前有喝过衡水老白干吗?欢迎评论区留言。