大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-04 18:48:51作者:橙橘网

文/中国银河证券首席经济学家刘锋;中国银河证券首席经济学家工作室研究员聂天奇

回望我国经济转型发展中的过去十年,资本市场各行业呈现怎样的结构性变化?市场“新陈代谢”机制是否完全建立?境外资金流入渠道及投资风格又发生了哪些变化?本文拟通过对以上问题的总结归纳,为未来中国特色现代资本市场的建设提供一点可供参考的思考。

对于任何国家的资本市场而言,其最主要的特色应当是反映本国目前发展阶段下的主要经济结构。例如美国作为全球领先的科技强国,其资本市场的融资主体主要以科创、医疗、消费类企业为主,而印度处于新兴经济体的初级发展阶段,当前资本市场的融资主体主要以金融和能源企业为主。与此同时我们也注意到,在过去经济全球化的发展红利下,资本的跨境流通使得企业可以在全球范围内选择融资市场,这就使得各国资本市场的机制建设和外资流动性水平成为企业选择融资市场的重要参考依据。

聚焦国内资本市场来看,我国经济自改革开放后已经由社会主义市场经济的初级阶段向全面现代化建设迈进,资本市场功能也逐步由最初解决国有企业融资问题逐步向支持经济高质量发展转型迈进。但在此过程中,由于境内企业发行上市的盈利要求及市场规模原因,大批科创型和成长型的初创企业被迫选择境外上市,造成我国资本市场并没有全面反映我国的经济结构。这从一个侧面反映出,我国过去的资本市场机制与部分企业发展融资需求存在一定程度的不相适应。当前,面对百年未有之大变局下的逆全球化和单边主义盛行,如何使我国资本市场很好满足各类企业的融资需求应是目前“全面注册制改革”的应有之意,也是构建中国特色资本市场机制的重要议题。

那么,回望我国经济转型发展中的过去十年,资本市场各行业呈现怎样的结构性变化?市场“新陈代谢”机制是否完全建立?境外资金流入渠道及投资风格又发生了哪些变化?本文拟通过对以上问题的总结归纳,为未来中国特色现代资本市场的建设提供一点可供参考的思考。

A股市场过去十年间各行业发展变化趋势

传统行业占比降低,“新经济”领域逐步崛起

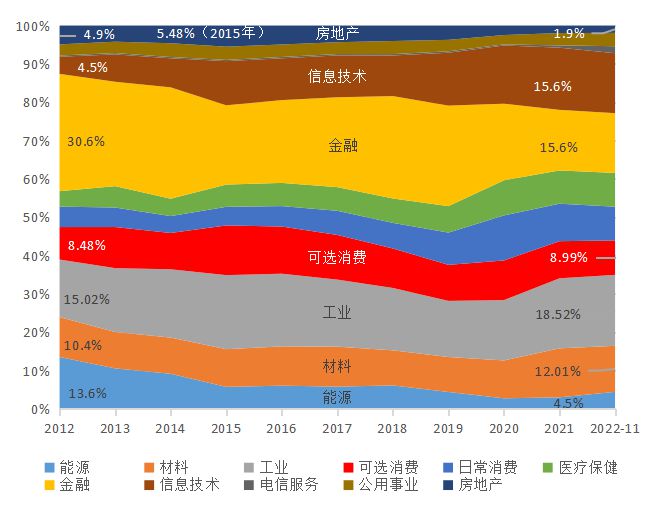

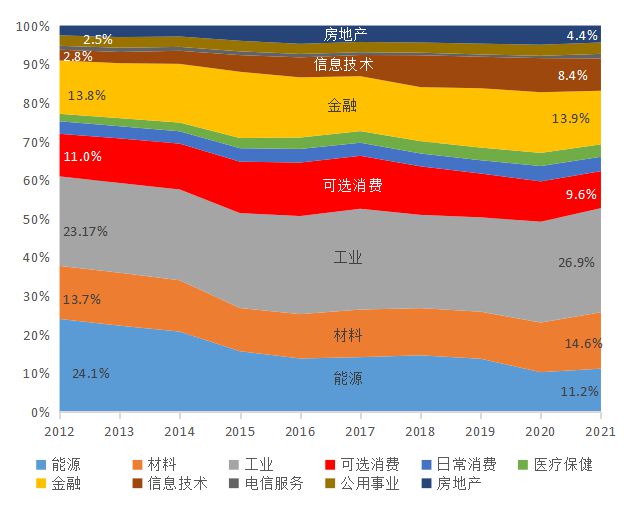

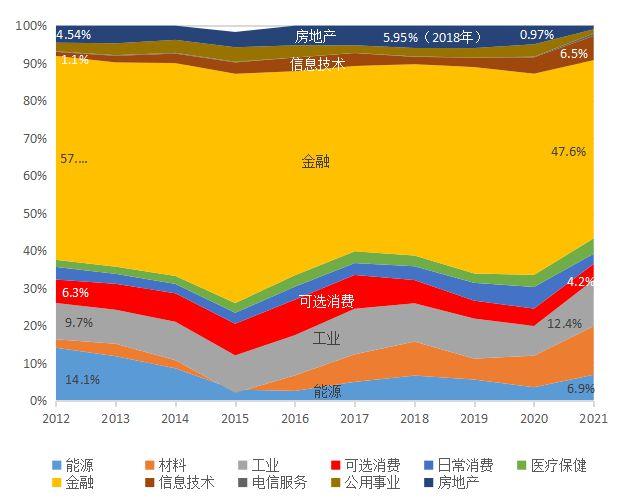

我国A股市场各行业间的显著变化主要体现在地产、信息技术、金融和能源行业,信息技术和能源行业在市值、营收和利润占比方面呈现显著的“一升一降”,地产和金融行业市值占比大幅降低,但营收、净利润较为稳定,“价值属性”凸显。

图 1: A股市场各行业市值占比变化

图 2: A股市场各行业营收占比变化

资料来源:Wind、中国银河证券

图3: A股市场各行业利润占比变化

资料来源:Wind、中国银河证券

其中房地产业因为融资限制的影响,近年来市值占比持续下降,但营业收入和净利润占比却有所上升;信息技术行业在过去十年的发展中“独树一帜”市值、营收和净利润占比都持续扩张,在“高估值”的预期下逐步体现投资价值;金融业则在“稳健中走向估值的降低”,过去十年间在营收和净利润占比保持基本稳定的前提下,市值占比却显著减低;能源行业(主要是传统能源)与信息技术行业的显著扩张相比,在过去的十年间无论是市值、营收还是净利润占比都呈现显著下降趋势,如图1、图2、图3所示。

A股前30大市值公司变化:行业呈现多元化趋势,“新经济”公司崭露头角

从头部公司的“新旧交替”来看,中国股票市场的冠军企业由传统能源、银行及白酒行业,迈向新能源、高端医疗、信息技术行业多元发展。对比同期的美股市场,其进一步向信息技术、医疗健康和可选消费集中的趋势明显。

从A股上市公司中前30大市值的公司分布来看,有15家公司历经十年仍然在股票市场中维持较大市值,其中主要分布在银行、能源、白酒行业。能源和金融行业在过去的十年间虽然估值处于较低水平,但其在股票市场中所占的规模仍然维持较高水平。

在新晋前30大市值的上市公司中,我们也同样看到诸如宁德时代、比亚迪、迈瑞医疗、隆基绿能、海康威视、万华化学等一众高端制造、新能源、高端医疗行业公司的涌现,这些公司普遍呈现出高行业壁垒以及高估值的特点。如图4,图5所示。

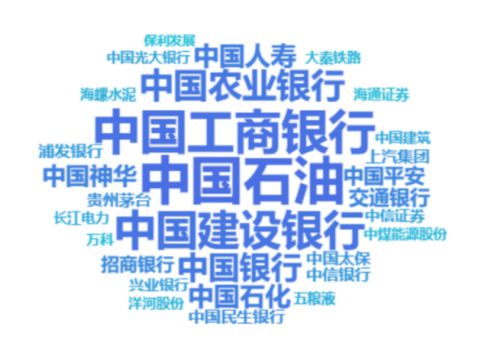

图 4: 2012年A股前30大市值公司

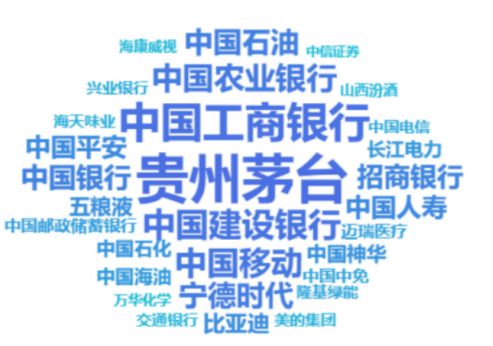

图 5: 2022年A股前30大市值公司

资料来源:Wind、中国银河证券

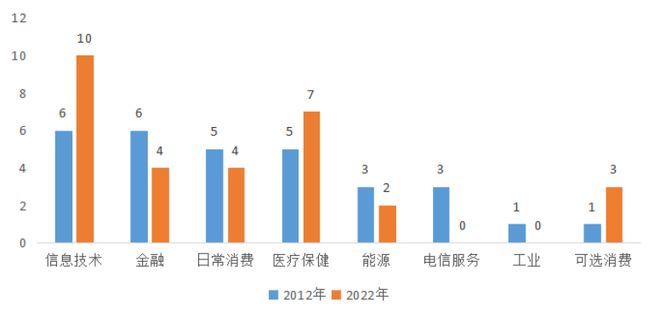

从近十年来A股前30大市值公司的行业变化来看,如图6所示,A股市场的行业分布更加趋于多元化,2012年前30大公司的行业分布主要集中在金融、日常消费(主要是贵州茅台和五粮液)和能源公司,其中以国有企业为主。而在当前市值前30大公司中,金融行业的占比大幅下降,可选消费、电信服务、信息技术、医疗保健此类代表“新经济”成分的上市公司逐渐在资本市场崭露头角,独角兽企业开始显现。

图6:2012、2022年A股前30大市值公司的行业分布对比

数据来源:Wind、中国银河证券

对比美股前30大市值的公司的分布,其中有13家公司历经10年仍然在股票市场中维持较大市值,但与A股市场不同的是,以上公司主要集中在科技、消费和医领域,金融和能源公司的占比显著低于国内股票市场。如图7、图8所示。

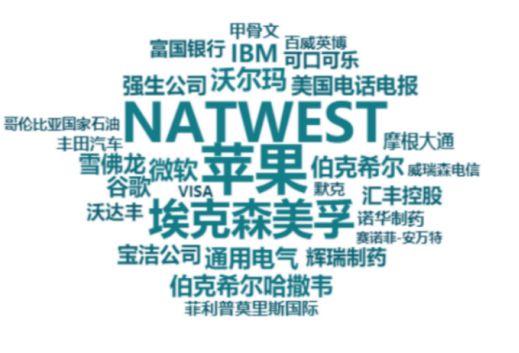

图 7. 2012年美股前30大市值公司

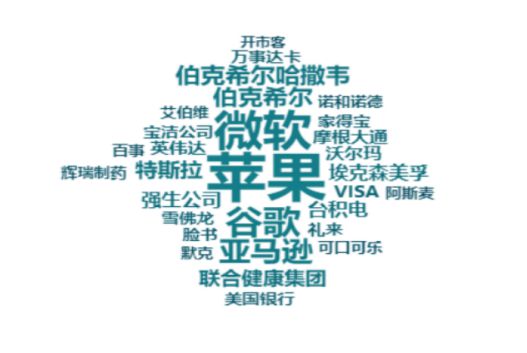

图 8. 2022年美股前30大市值公司

资料来源:Wind、中国银河证券

与A股市场前30大市值公司的行业变化趋势不同,美股市场的行业呈现出更为集中化的分布,如图9所示。头部市值公司近十年来进一步向信息技术、医疗保健和可选消费领域聚集,诸如电信和传统工业的市场地位有所下降。

通过对比中美两国股市的头部公司可以看出,信息技术、医疗保健、可选消费等新兴领域过去十年来在两国股票市场中均有较大扩张。有所不同的是,美股市场此类公司占比在过去就高于A股市场,且经过十年的发展进一步向新兴行业聚集,而A股市场由过去的金融、日常消费(主要是白酒)、能源占据头部地位逐步向信息技术、医疗保健和可选消费等“新经济”行业多元发展,但传统行业仍占据重要地位。

图9:2012、2022年美股前30大市值公司行业对比

数据来源:Wind、中国银河证券

A股近十年市场机制的变革与发展

历年来IPO状况:市场容量大幅提升,注册制红利逐步释放

回顾我国股票市场过去十年的IPO企业数量,自2012年至2022年11月份,累计有2805家公司完成上市融资。在此期间新股发行市场分别经历了IPO严审查及注册制改革的两个重要阶段。

2012年的一系列的上市公司财务问题暴露了当时在IPO审核环节存在的诸多漏洞。为此证监会开始了一轮IPO财务审查整治行动,旨在规范市场乱象,肃清财务造假行为。在此期间2013年暂停了大量企业上市进程,2013年仅两家公司完成IPO。

在此之后,伴随对企业上市的财务审查和信息披露准则的规范化管理,以及为了进一步健全我国多层次资本市场体系,2015年12月27日,由国务院开始主导实施股票发行注册制改革。如图10所示,在此后的2017年新股发行数量一度高达438家,随后伴随2019年科创板正式开板,科创板上市企业逐渐成为资本市场“新宠”,发行占比逐步提升。2021年五个板块共有524家IPO,创历史新高。

图10:2012年-2022年11月A股市场企业IPO数量

数据来源:Wind、中国银河证券

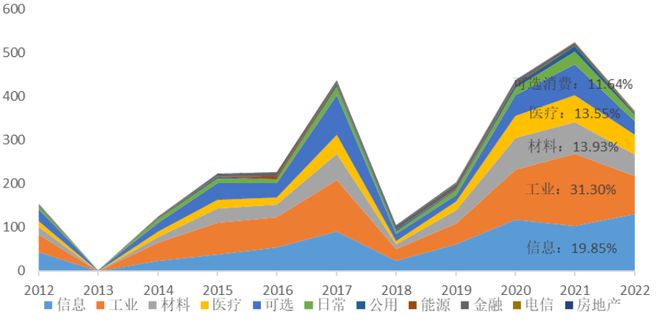

从近十年上市企业的行业占比来看,如图11所示,近年来工业、信息、材料、可选消费、医疗五大行业逐渐成为资本市场新股发行的“主力军”,2021年分别占全年IPO总数的31.30%、19.85%、13.93%、13.55%、11.64%,合计占比超过90%。能源、房地产行业的发行数量逐年降低,我国资本市场IPO审核的政策导向逐步由过去传统行业向高端制造及战略新兴行业聚集。

图11:2012年-2022年11月A股市场新上市企业数量的行业分布

数据来源:Wind、中国银河证券

但值得注意的是,近年来股票市场中金融行业上市融资的热情不减,尤其是城商行的“集中上市”。过去十年间先后有25家城商行完成IPO上市,其中主要集中在2016年至2019年期间。金融企业上市数量虽然较少,但融资金额普遍较高,其平均融资总额为44.08亿元,远高于9.55亿元的市场平均水平,银行类间接融资体系在直接融资市场中获取了大量金融资源。

退市状况:退市公司数量有所提升,但主动退市占比较低

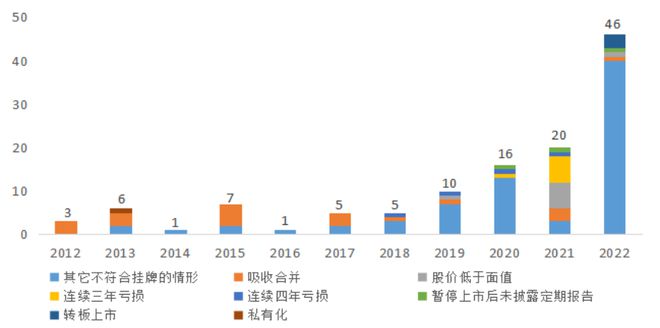

2012年至2022年十年间,A股市场共计有120家企业退市,其中通过吸收合并、转板上市和私有化等主动退市比例仅占20%,80%的公司因不满足上市条件被动退市(其中主要为退回三板),如图12所示。

图12:2012年-2022年11月A股市退市原因分析

数据来源:Wind、中国银河证券

从退市数量的变化趋势来看,自2016年股票市场注册制开始实施之后,退市公司数量逐步提升。如图13所示,2017年之前主要退市原因是吸收合并,因触发强制退市规则而退市的上市公司数量较少。而在2017年之后强制退市公司比例逐渐上升,尤其是在退市新规正式落地之后,2022年退市公司数量达到46家,占十年间退市公司总数的38.33%。其中强制退市42家,转板上市3家,吸收合并1家。注册制改革和退市新规之后本市场强制退市功能显著提升,但主动退市机制仍未显著改善。

图13:2012年-2022年11月A股市退市公司数量

数据来源:Wind、中国银河证券

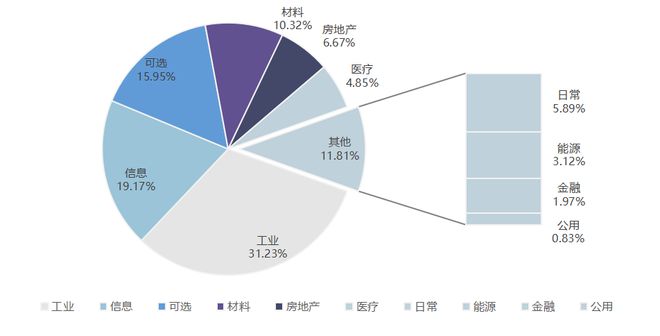

从近十年120家退市公司的行业分布来看,如图14所示,工业、可选消费、信息技术分别占比31.23%、15.95%、19.17%,而能源、金融、公用事业等相对过剩行业的退市企业合计占比为7.50%。退市公司行业分布反映出在工业、信息技术、可选消费等充分竞争领域中,股票市场的优胜劣汰功能要显著优于传统行业。

图14:2012年-2022年11月A股退市公司行业分布

数据来源:Wind、中国银河证券

公开处罚案例:监督处罚力度有所加强,交易所监管职能逐步显现

我国监管部门对于上市公司的监管处罚力度自2016年之后显著提升。如图15所示,注册制改革开始之后,监管处罚次数自2015年142例快速攀升至2021年2442例,但处罚金额并未显著提升。

图15:2012年-2022年11月股票市场监管处罚次数及罚款金额

数据来源:Wind、中国银河证券

从违规处罚的方式来看,当前主要以警示教育为主,即对于上市公司的违规行为主要采取“防微杜渐”的处理方式,因发生实质性违约导致立案调查及公开处罚案例较少。如图16所示,近十年来立案处罚及公开处罚案例合计占比为6.27%。监管关注、出具警示函、公开批评及谴责案例合计占比为84.01%。

A股市场在过去十年间市场机制不断健全,主要体现在“入口”端通过注册制改革及科创板、北交所的先后推出,市场容量不断扩大,上市审核机制逐步市场化,支持实体经济进一步加强;在市场运行的过程中对上市企业的法制化监管不断提升,通过加强警示类处罚的力度,基本保障了投资者权益及市场的公平竞争秩序;在“出口”端虽然两年来强制退市比例显著提升,但整体来看上市公司退市比例仍处于低位,尤其是通过兼并重组和转板上市方式主动退市的公司数量较少,这也间接反映了我国资本市场的资源整合效率有较大的提升空间。

A股近年来境外机构持股市值及行业占比变化

A股境外机构投资:持股市值及占比显著提升,但2022年有所降低

自2014年11月我国推出QFII/RQFII(合格境外机构投资者/人民币合格境外机构投资者)渠道以来,外资持股规模及市值占比不断上升。特别是2018年以来,在监管部门出台多项开放措施带动下,境外投资者通过沪股通、深股通等渠道加速进入A股市场,资金流入速度明显加快。如图17所示,外资持有股票市值由2014年的1454.27亿元增长至2021年的2.96万亿元,增长约19倍,市值占比由0.46%上升至3.95%,增长近8倍。

图17:2014年-2022年11月外资持股市值及流通市值占比。

数据来源:Wind、中国银河证券

但2022年以来,受主要经济体货币政策转向影响,新兴市场国家金融市场出现动荡,中国也受到一定程度波及。截至11月底,外资持有A股股票市值降至2.35万亿元,外资持股占A股市值比例降至3.51%。

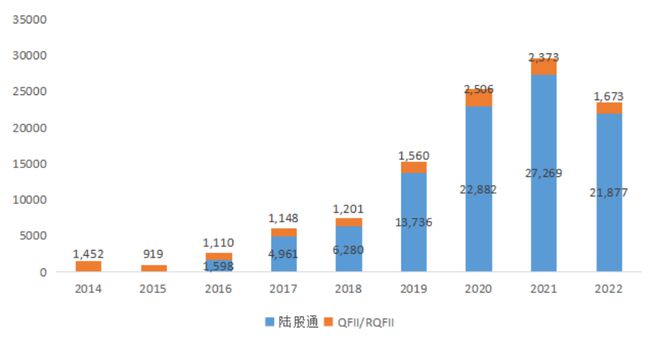

外资投资渠道:陆股通已成为外资进入A股市场主要渠道

在陆股通开通前,外资投资A股市场主要通过QFII/RQFII渠道。由于交易机制便利,陆股通开通后迅速成为外资进入A股市场最为重要的方式。如图18所示。

图18:2014-2022年陆股通、QFII/RQFII持股金额

数据来源:Wind、中国银河证券

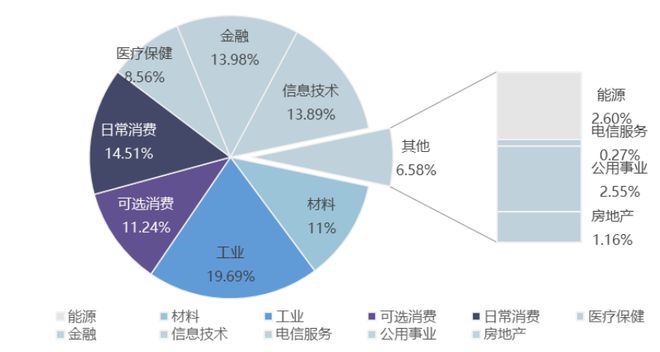

外资持股分布:集中分布在工业、信息技术、金融、日常消费行业,近年来信息技术增幅最高,金融行业降幅最大。

如图19所示,截至2022年11月底,外资投资主要集中在工业、日常消费、信息技术、金融、材料、可选消费、医疗保健六大类行业,持有股票市值合计为2.23万亿元,占外资持股总市值比重为93.42%,而在能源、电信服务、公用事业、房地产合计持股比重仅为6.58%。

图19:截至2022年11月底外资持股行业占比

数据来源:Wind、中国银河证券

从持股比例变化来看,如图20所示,近年来外资持股在材料、工业、医疗保健、信息技术等“新经济”行业的持股比例不断上升,由2014年的占比5.26%、9.50%、3.10%、3.41%分别上升至目前的11.54%、19.69%、8.56%,13.89%,其中信息技术行业占比增幅高达10.79%。

另一方面,外资持股在金融和可选消费行业的持股比例降幅显著,由2014年的占比47.80%、20.52%分别降至目前11.24%、13.98%,金融行业持股比例降幅高达33.81%。

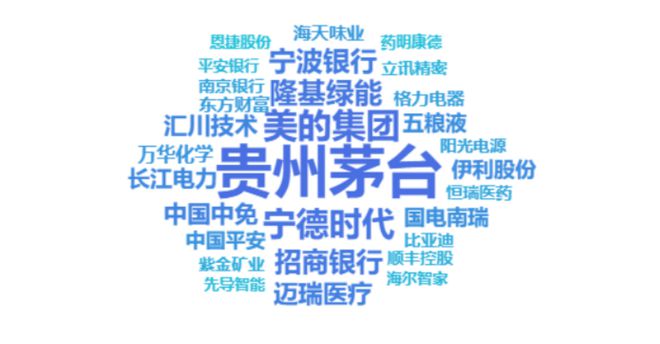

外资投资风格:偏好市值较大、盈利能力及流动性较强的个股

从外资的持股偏好来看,其更倾向于持有市值较大、盈利能力强且流动性较好的股票。如图21所示,从外资重仓的前30大上市公司来看,与A股前30大市值公司有一定重叠,但银行类公司较少,较多集中在新兴制造业领域。并且,从外资重仓公司的经营指标来看,普遍收益率水平较高。截至2022年11月底,外资持有个股市值排名前30的股票平均ROE(TTM)为18.38%,平均PB(MRQ)为5.34%,均高于市场平均水平。

近年来,不仅外资参与A股市场投资的广度有所提升,且投资上市公司的深度也不断加强。截至2022年11月底,外资持有A股上市公司流通市值占比超过10%的公司已达77家,其中有18家持股比例超过20%,2家持股比例超30%。

受益于陆股通等交易便利政策的鼓励,外资投资规模和占比逐步上升。但与此同时,中国经济基本面、汇率波动以及全球金融市场的波动也均是影响外资流入的重要因素。这从2022年以来外资持股金额和占比的降幅中有所体现,即伴随二季度以来国内经济受到疫情扰动、地产政策等因素影响经济增速有所回落,且人民币汇率自4月份以来承受较大贬值压力都在一定程度上造成了境外资产的回流。

图21:2014-2022年外资持股前30大公司

数据来源:Wind、中国银河证券

小结:沿着“市场化、法制化、国际化”思路深化改革

我国资本市场在过去十年发展间,以信息技术、可选消费、医疗保健为代表的“新经济”行业无论行业占比还是跻身头部公司的数量均有显著提升。但与美国资本市场相比,我国当前传统行业的市场占比仍然较大,伴随当前我国经济向高质量发展转型以及高技术领域创新突破的导向,在全面注册制时代下未来我国新兴行业的市场融资占比应仍有较大的提升空间,使资本市场更好反映经济转型的“中国特色”。

其次,从市场机制建设方面来看,近年来虽然我国资本市场容量不断扩大,但对于部分经营业绩较差、公司治理能力较弱的存量上市公司,仍然缺乏行之有效的退市机制,体现在当前退市企业的比例较低和退市方式的单一。对于成熟、高效的资本市场来说,既需要巩固深化常态化退市机制完成市场出清,同时也要持续优化上市公司破产重整制度,支持通过兼并重组的方式,对存量企业资源进行整合优化。

最后,从外资在国内资本市场的投资来看,当前境外投资者参与境内资本市场的广度和深度都有显著提升,但与美国资本市场的境外投资占比来看,我国仍有较大的增长空间。与此同时,在外资投资比重不断提升的同时,境外资本的流动也同时因为国际政经环境的变化加剧了国内股票市场的波动,我国股票市场的估值越来越受到全球流动性的影响。未来如何通过协调资本市场的对外开放与汇率及资本项目的改革,引导更多稳定的中长期境外机构投资者在华投资,应是我国资本市场深化改革的重点问题

文章来源:财经

本文编辑:王茅