《流浪地球3》定档2027年大年初一

2023-11-03

更新时间:2023-10-27 17:38:06作者:橙橘网

导读:今年以来恒瑞医药进一步盘活存量资产,仿制药集采承压下,恒瑞创新药出海不断加速。

文/王力 编辑/徐喆

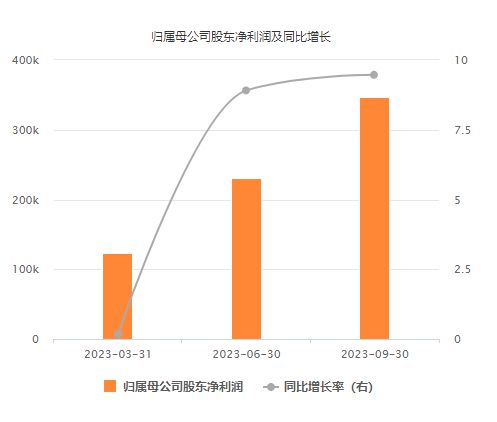

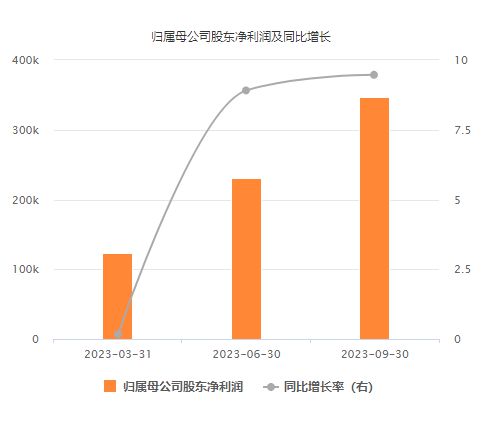

10月25日晚间,恒瑞医药(600276.SH)发布2023 年前三季度财务报告,数据显示前三季度恒瑞医药实现营业收入为170.14亿元,同比增长6.7%;归母净利润为34.74亿元,同比增长9.47%,扣非归母净利 33.60 亿元,同比增长 10.13%。

从财报数据来看,在营收、净利润实现双增的情况下,此前一直诟病的销售费用在第三季度得到进一步优化。

机构持股方面,中欧基金作为恒瑞医药一直以来忠实的“陪跑者”,号称“医药女神”的明星基金经理葛兰在三季度公募基金管理规模下降16.79%背景下,再度加仓恒瑞医药。

此外,值得注意的是,今年10月17日,恒瑞医药自主研发的中国首个获批的晚期肝细胞癌PD-1 抑制剂“艾瑞卡”成功授权给美国Elevar公司,这是恒瑞医药今年内签署的第四个重要的“出海”协议,合同金额高达6亿美元,标志着恒瑞在国际市场上再下一城。

近年来,随着医保制度的改革不断推进,医保谈判与药品集中采购制度逐渐成为市场的主要趋势。对于恒瑞而言,早年间专注于仿制药领域,而集采下优势弱化的恒瑞不断加码创新药。

三季度营收、净利双增,销售费用有所缩减

从恒瑞医药披露的财报数据来看,今年第三季度单季度,恒瑞医药实现营业收入58.45亿元,同比增长2.24%;归母净利润为11.66亿元,同比增长10.57%。

今年以来,恒瑞医药已连续三个季度实现营收、净利润同比双增长。

(数据来自恒瑞医药)

此外,三季度公司费用率进一步优化。期内,公司的销售费用为54.09亿元,同比增长4.78%;销售费用率为31.79%,较上年同期的32.37%降低0.58个百分点。

经营活动产生的现金流净额 43.09 亿元, 同比增加 96.97%,主要为公司销售商品收到的现金增加及支付的其他与经营活动有关的现金减少所致;研发费用方面,2023年前三季度,公司研发费用达37.25亿元,同比上升6.52%。

2023年半年报显示,恒瑞医药创新药业务收入达49.62亿元,约占当期营收比例达44.43%。近年来,恒瑞医药一直以其独特的“仿制+创新”战略在医药行业崭露头角。然而,当前公司的“仿转创”之路仍需面临一系列的挑战。

根据药融云一致性评价数据库的数据,迄今为止,恒瑞医药及其子公司已获得了76个仿制药产品的一致性评价通过,同时有58个产品成功中标药品集中采购。然而,传统仿制药产品的盈利空间在政策的压力下受到了极大挤压。2022年,恒瑞医药在其年度报告中指出,仿制药集采政策的冲击和中选价不断下降,使公司的利润空间急剧缩减。

在上一财年中,恒瑞医药的多个创新药品的医保价格经历了重新调整,导致医保销售价格急剧下滑,进一步加剧了公司收入的下降。

近年来,随着医保体系的改革不断推进,医保谈判和药品集中采购制度逐渐成为市场的主要趋势,这导致仿制药的盈利空间不断受到挤压,上年度恒瑞业绩出现下滑。如今随着创新药品的崛起,将有望填补仿制药业绩下滑的空缺。

在机构持股方面,中欧基金一直是恒瑞医药的忠实支持者。在葛兰管理的公募基金管理规模在第三季度下降了16.79%的背景下,同一季度再次增持恒瑞医药。

海外BD加速,“双艾”美国申报获FDA受理

为推进创新药研发进度,一直以来恒瑞医药研发投入位居行业前列。

在高强度研发投入加持下,恒瑞医药研发成果加速转化落地,第三季度2类新药盐酸右美托咪定鼻喷雾剂儿童适应症获批上市,该剂型为全球首款鼻喷剂型。

今年上半年,恒瑞医药成功推出了三款1类创新药,分别为阿得贝利单抗、磷酸瑞格列汀、奥特康唑,以及一款改良型新药,盐酸右美托咪定鼻喷雾剂。

截至目前,恒瑞医药正临床开发的自主创新产品超80个,在国内已上市合作创新药两个,自研创新药13个,临床试验超270项目。

同时,恒瑞医药在海外研发方面也不断加码。从恒瑞医药官网获悉,目前公司有近20项国际临床实验,2022年,恒瑞医药的海外研发投入达到12.72亿元,占总体研发投入的20.04%,同时公司还在全球范围内多国设立了研发中心。

自2018年以来,公司一直在与Elevar合作推进卡瑞利珠单抗(品牌名:艾瑞卡®)与甲磺酸阿帕替尼片(品牌名:艾坦®)的联合使用研究。最新消息显示,今年该研究迎来了一项重要的进展。

今年7月,美国FDA正式接受了卡瑞利珠单抗(艾瑞卡®)与甲磺酸阿帕替尼片(艾坦®)的联合使用申请,这一治疗方案被称为“双艾组合”,旨在用于一线治疗不可切除或转移性肝细胞癌患者。此次FDA的受理进一步推动了该研究的发展。

值得特别关注的是,恒瑞医药的“双艾”研究成果近日登上了国际医学期刊《柳叶刀》的主刊,这标志着中国学者在肿瘤学领域首次主导并发表在《柳叶刀》主刊上的国际性III期临床研究成果。这一里程碑事件将有望进一步提升恒瑞医药在生物制品领域的国际声誉。

而今年以来,恒瑞医药海外BD业务已实现四单。

不久前10月17日,恒瑞医药宣布与美国Elevar Therapeutics公司达成合作,涉及注射用卡瑞利珠单抗(又称抗PD-1单抗)的授权许可协议,交易规模高达6亿美元。

根据此协议,恒瑞医药将授权Elevar使用其自主研发并拥有知识产权的卡瑞利珠单抗,允许Elevar在除大中华区和韩国以外的全球范围内独家开发和商业化卡瑞利珠单抗,用于治疗肝细胞癌,采用联合疗法,其中与Rivoceranib的联合应用备受关注。

公开资料显示,Elevar Therapeutics, Inc.是一家快速崛起的生物制药公司,总部位于美国新泽西州,并在爱尔兰和韩国设有分支机构。其母公司HLB Inc.为韩国上市公司。据悉,卡瑞利珠单抗是由恒瑞医药自主研发的人源化PD-1单克隆抗体,2019年5月在国内获得批准上市。该项目迄今已累计投入研发资金约228,017万元。

同月内,恒瑞与印度制药公司瑞迪博士实验室(Dr. Reddy's)签订合作协议,恒瑞医药将自主研发的人表皮生长因子1/2/4(HER1/HER2/HER4)靶向药物吡咯替尼(马来酸吡咯替尼片的简称)在印度范围内的开发和商业化权益授权给给瑞迪博士实验室。

协议内容显示,作为首付款,恒瑞医药将获得300万美元,同时有权根据销售业绩获得高达1.525亿美元的销售里程碑款。此外,根据协议,恒瑞医药还有资格按照许可产品在授权区域的年度净销售额计算,获得两位数比例的销售提成。

据悉,Dr. Reddy's是一家全球综合性制药上市公司,主要市场包括美国、印度、巴西、中国和欧洲。值得一提的是,这不是恒瑞医药首次将吡咯替尼引入国际市场,早在2020年9月,恒瑞医药以1.057亿美元交易总额将吡咯替尼项目的韩国开发和商业化权益有偿许可给了韩国的HLB-LS公司,该药也是中国首个自主研发的抗HER1/HER2/HER4靶向药。

此外八月,恒瑞医药将TSLP单抗SHR-1905注射液项目的全球范围(除大中华区)的开发、生产和商业化权益授权给了美国One Bio公司。这项交易涉及2500万美元的首付款,以及近期里程碑付款,此外还包括10.25亿美元的研发及销售里程碑款,以及一定比例的销售分成。

更早前二月,恒瑞医药将EZH2抑制剂SHR2554(简称SHR2554)的全球权益(除大中华区外)授权给Treeline。这项交易的首付款达到1100万美元,而将来的里程碑付款最高可达6.95亿美元,还有根据年净销售额10%-12.5%的提成。