政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-15 18:16:52作者:橙橘网

【投资要点】①信创+算力+AI+军工!这家公司募投加码高性能GPU,最新产品JM9系列图形处理芯片已在多领域试点应用。② 机构新覆盖这家市值50亿的半导体洁净室设备龙头标的,三季度营收净利润同比双双增长,在手订单饱满,已积累中芯国际、京东方等大量国内外半导体领域的优质客户。

方正证券首次覆盖景嘉微,给予公司“强烈推荐”评级

11月14日,方正证券发布研报首次覆盖国内GPU龙头企业——景嘉微(300474.SH),给予公司“强烈推荐”评级。实际上,11月以来,中信建投证券、太平洋证券也陆续发布研究报告,覆盖这家公司,给予“增持”及“买入”评级。

景嘉微作为军民融合深度发展的高新技术企业,主要从事高可靠电子产品的研发、生产和销售,产品主要涉及图形显控、小型专用化雷达和其他三大领域。图形显控是公司现有核心业务,也是传统优势业务,小型专用化雷达和芯片是公司未来大力发展的业务方向。公司在图形显控领域拥有图形显控模块、图形处理芯片、加固显示器、加固存储和加固计算机等五类产品,其中图形显控模块是公司最为核心的产品。

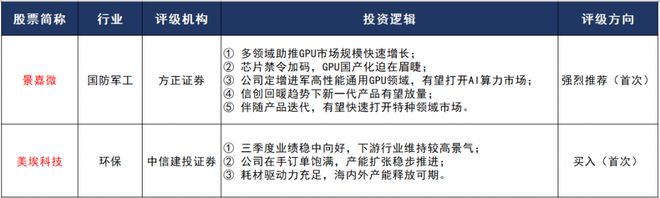

① 多领域助推GPU市场规模快速增长

游戏和娱乐市场一直是推动GPU市场增长主要因素。同时,由于大量的算力需求,人工智能和机器学习的迅速发展也对GPU市场产生了较大的影响。

(图源:方正证券)

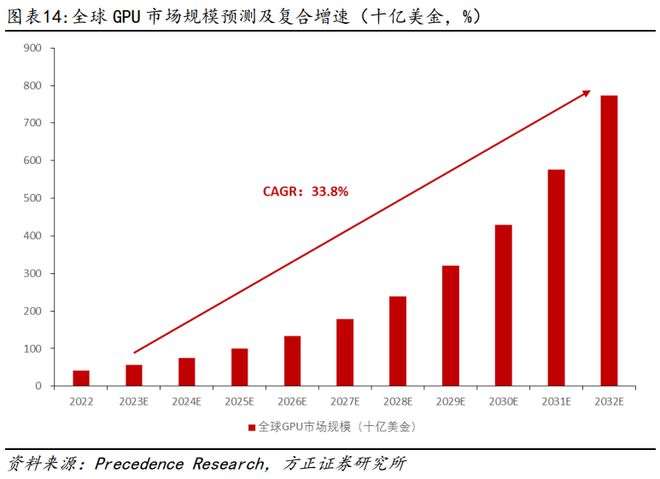

此外,GPU在AI服务器中价值量占比超70%。伴随AI服务器的渗透加速,相较于普通服务器而言,其算力加速卡价值量占比提升显著,而GPU作为目前算力最高的硬件,搭载GPU的AI服务器成为主流。根据SemiAnalysis数据,Nvidia DGX H100服务器总价约为26.9万美金,其中GPU占比超70%,成为Nvidia DGX H100中价值量占比最高的硬件。

(图源:方正证券)

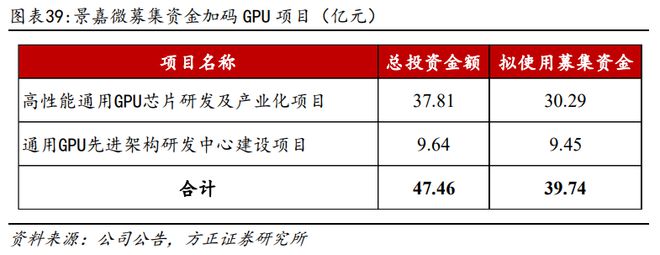

② 芯片禁令加码,GPU国产化迫在眉睫③ 公司定增进军高性能通用GPU领域,有望打开AI算力市场

(图源:方正证券)

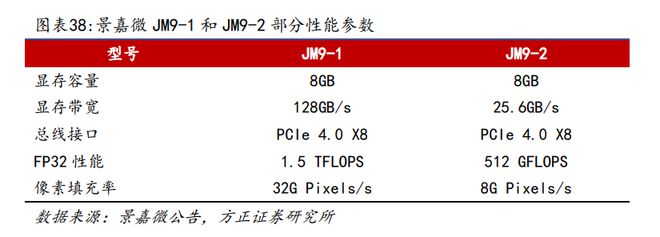

④ 信创回暖趋势下新一代产品有望放量

(图源:方正证券)

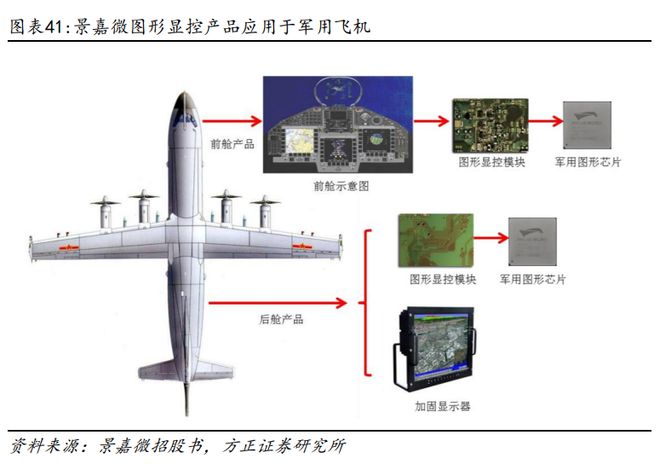

⑤ 伴随产品迭代,有望快速打开特种领域市场

2023年4月,全军武器装备采购信息网发布《基于大模型的营级智能网联系统方案设计供应商征集公告》。研究需求为:针对新型合成营战术分队智能网络系统能力快速迭代发展需求,统筹运用军事大模型、大数据、高宽带网络及大算力支撑等先进技术,对合成营指挥软件、通信网络、算力平台、模型数据等要素进行统筹规划,构建基于战术网络和军事智能化模型 的智能网联系统方案,满足战术分队离散式部署、动态适变决策、自适应协同控制等智能化指挥和作战运用需求。

由于特种领域的特殊性,目前有能力供应算力硬件公司较少,景嘉微图形显控相关产品持续深耕特种领域,后续伴随自身算力产品推出,有望快速打开特种领域市场。

(图源:方正证券)

业绩预测:

方正证券预计景嘉微 2023E/2024E/2025E 分别实现营业收入8.2/12.5/16.6亿元,归母净利润0.6/2.9/4.0亿元,对应当前股价PS估值分别为 47.9/31.4/23.6x。

(图源:方正证券)

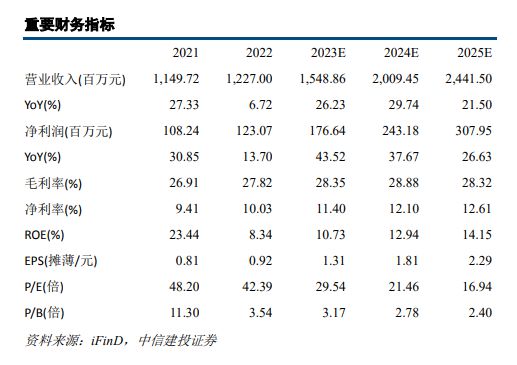

中信建投证券首次覆盖美埃科技,给予公司“买入”评级

近日,中信建投证券发布研报首次覆盖一家国内半导体洁净室设备龙头—美埃科技(688376.SH),给予公司“买入”评级。

美埃科技是国内洁净室设备领域中规模较大的企业之一。半导体洁净设备起步,持续聚焦工业级超洁净领域。公司于2001年成立,经过多年耕耘先后成为中芯国际、京东方的合格供应商,确立了半导体行业龙头地位,随后横向拓展众多下游获得认可。

近期美埃科技发布2023年三季报。根据财报显示,本报告期中美埃科技营收净利润同比双双增长。截至本报告期末,公司营业总收入10.72亿元,同比上升27.89%,归母净利润1.29亿元,同比上升49.97%。按单季度数据看,第三季度营业总收入4.2亿元,同比上升54.79%,第三季度归母净利润5199.29万元,同比上升131.07%。

公司发布三季报后获得超6家机构评级覆盖,安信证券、华福证券等机构认为公司三季度业绩表现亮眼,国内外产能积极释放。

① 三季度业绩稳中向好,下游行业维持较高景气② 公司在手订单饱满,产能扩张稳步推进③ 耗材驱动力充足,海内外产能释放可期业绩预测

中信建投证券认为,预计公司业绩有望在下游行业景气背景下,通过在手订单的逐渐消化、新增产能有序释放而实现进一步增长,预计公司2023-2025年归母净利润分别为1.77、2.43、3.08亿元,对应PE分别为29.54、21.46、16.94倍。

(图源:中信建投证券)

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)