政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-15 20:27:58作者:橙橘网

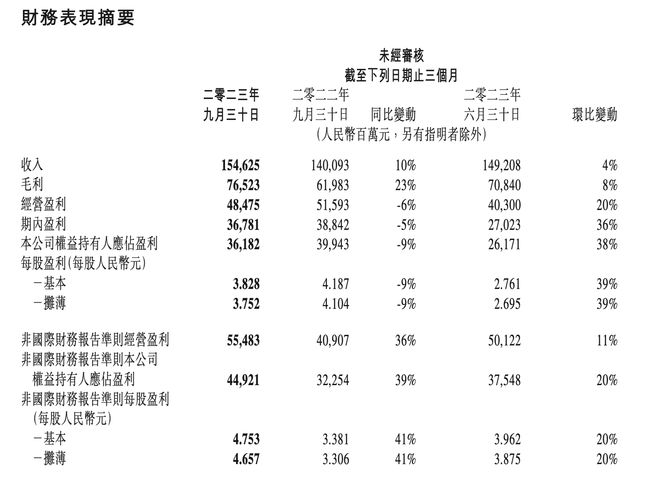

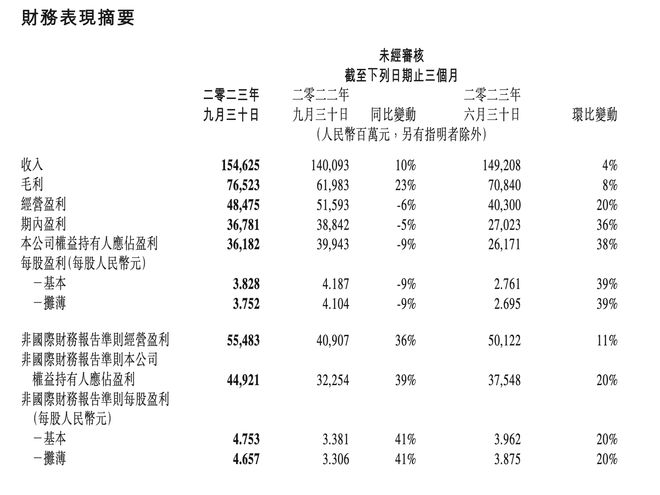

11月15日港股收盘,腾讯控股(00700.HK)发布截至2023年9月30日的第三季度未经审计财务业绩,财报显示,三季度腾讯控股收入1546.25亿元,同比增长10%;净利润(Non-IFRS)449.2亿元,同比增长39%。

三大业务方面,三季度腾讯增值服务业务收入同比增长4%至757亿元。其中国际市场游戏收入增长14%至133亿元,排除汇率变动的影响后,增幅 为7%。就单个游戏而言,《PUBG Mobile》收入回升,《胜利女神:妮姬》、《VALORANT》和《Triple Match 3D》也为收入增长做出了贡献,但相较于去年同期的发布季度,《幻塔》收入同比回落。

本土市场游戏该季度收入增长5%至327亿元,得益于近期发布的《命运方舟》和《无畏契约》,以及《王者荣耀》和《DnF》等长青游戏的收入增加。上季度本土游戏收入318亿元,同比持平,环比下降9%。

该部分中的社交网络收入三季度稳定在297 亿元,得益于音乐付费会员、小游戏平台服务费及手游虚拟道具销售收入增加,被音乐直播及游戏直播服务收入下降所抵消。

其次,三季度腾讯网络广告业务收入257 亿元,同比增长20%,得益于对视频号、移动广告联盟及微信搜索的广告的强劲需求,其中本地服务及快速消费品行业的增长尤为显著。

中金公司认为腾讯视频号广告仍为明确增量,广告加载率仍有提升空间,但由于视频号自2022年三季度开始商业化,基数效应将逐渐消化。此前腾讯与阿里一直在深化广告领域的合作,微信和淘宝广告流量的直连有望实现互利共赢;随着混元助手大模型的发布,AI有望进一步融合进腾讯广告业务,实现效率提升。

金融科技及企业服务业务该季度收入同比增长 16% 至520 亿元,占总营收的34%。双位数同比增长主要得益于商业支付活动增加和理财服务收入增长。其中企业服务收入增长主要得益于腾讯在前期进行的云服务业务结构优化,以及视频号带货技术服务费增加。

目前腾讯正在升级自研通用大模型腾讯混元,已有超过180个腾讯内部业务接入测试,同时向外部企业客户开放使用。

三季度成本整体稳定,为781亿元。收入的增长和收入成本的稳定使得收入成本占总收入的比例从去年同期的56%下降至51%,该数据主要由于腾讯在结构上向高毛利率收入来源(包括小游戏平台服务费, 以及视频号广告和带货技术服务费等新服务)转变,以及从低毛利率收入来源(特别是音乐直播及游戏直播服务)转移。

在国信证券看来,该季度腾讯39%的利润增速跑赢10%的收入增速,主要得益于在内容成本和带宽服务器成本管控下,增值服务和网络广告的经营杠杆带动利润率提升;管理费率的优化在去年体现较少,在今年持续体现在利润端;聚焦主业,陆续退出一些亏损的非重点业务,同时腾讯视频、腾讯云等业务转向追求利润。

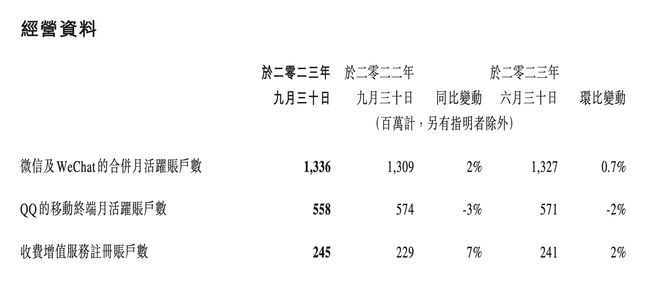

核心数据方面,三季度微信及WeChat合并月活账户数达13.36亿,同比增长2%。视频号总播放量同比增长超过50%。收入方面,上季度视频号广告收入突破30亿元,本季视频号广告收入环比增长,得益于播放量和用户使用时长的增加,同时广告加载率百分比保持稳定。此外,视频号直播技术服务费也成为了腾讯企业服务收入的重要来源。

QQ方面该季度数据仍旧下滑,QQ移动终端月活账户数同比去年同期下滑3%至5.58亿,环比下滑2%。腾讯方面表示正在丰富 QQ 频道的功能,利用语音聊天及活动管理等软件工具,助力用户运营兴趣社区。

今日港股收盘,腾讯股价322.6港元,涨4.81%,总市值3.07万亿港元。