武汉:支持居民换购住房政策延长至2024年12月31日

2023-12-02

更新时间:2023-11-16 19:55:24作者:橙橘网

11月15日,国家外汇管理局有关负责人表示,10月我国跨境资金流动更趋均衡。10月,银行结售汇以及非银行部门跨境收支逆差,环比分别收窄44%和66%。其中,资本项目交易中,外商直接投资资本金延续净流入格局,对外直接投资更加平稳;外资继9月净增持境内债券后,10月投资规模进一步增加。

跨境资金流出趋缓背景下,不少机构看好四季度外资机构调仓的时间窗口。兴业证券策略首席分析师张启尧指出,回顾2017年~2022年,每年1-2月和11-12月是北上资金加仓的关键时点,外资超5成的净流入发生在岁末年初。

此前北向资金大面积回撤一度引发市场关注,根据choice数据,截至11月16日,近1个月北向资金净买入-318.13亿元,今年年内合计净流入 581.62 亿元,远低于 2017-2022 年同期水平。美元韧性、内需预期波动使得汇率承压,北上资金除一季度外连续两个季度均呈现净流出。

在四季度外资配置关键窗口期,外资流向能否迎来反转时刻?

从流动性来看,近期,在美联储表态偏鸽、10月初就业数据降温、美国财政部发债计划暂缓等多重因素叠加下,美债利率显著下行。根据wind数据,10年期美债收益率从10月中旬高点4.98%一路下行到11月15日的4.4%,资金加仓市场新兴权益资产的动力提升。

当前资金面已有底部回暖迹象。富时中国A50指数期货从10月24日的11556点一路走高,11月6日一度冲高至12281点,随后在12000点左右徘徊。

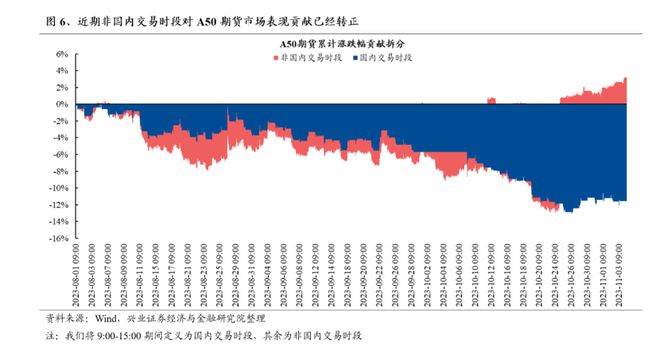

张启尧分析,从本轮行情来看,8、9月(A50指数期货)非国内交易时段一度拖累明显。但国庆假期结束以来,非国内交易时段的拖累显著收敛,近期更已转向正向贡献,或指向外资的悲观预期已在修复。本周,北向资金也显露积极迹象。11月15日,北向资金全天成交净买入36.26亿元,为近1个月来最高净买入额。

多重利好叠加下,外资机构也重新看好中国市场,做多可能性增加。随着中国三季度经济数据发布,多家外资机构调高对中国市场预期转暖,上调2023年国内生产总值(GDP)增速预测至5%以上。高盛预测,在库存周期、政策支持、出口的稳步回升三个驱动因素之下,中国经济增长速度会从二季度的3.2%逐步回升至四季度的5%,全年预计增长5.4%;摩根大通将2023年中国GDP增长预期从5%上调至5.2%。国际货币基金组织(IMF)也在中国经济评估(即第四条款磋商)新闻发布会上表示,将对中国2023年GDP增速预测从5%上调至5.4%,将对中国2024年GDP增速预测从4.2%上调至4.6%。

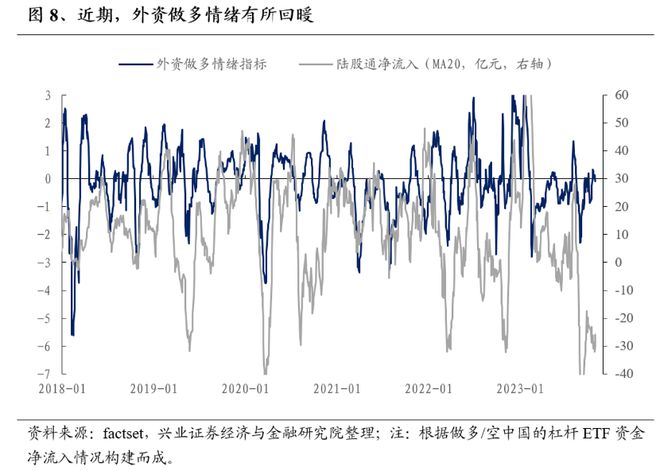

预期转暖之下,外资做多可能性亦增加。根据兴业证券经济与金融研究院研报显示,根据该机构构建的外资情绪指标,近期外资做多情绪回暖后持续处于较高水位,或指向后续北上资金仍有加仓意愿。

展望后市,中银证券首席策略分析师王君认为,随着美元高位回落以及国内预期的底部企稳,中美关系趋暖,此前压制北上资金的主要因素已经得到缓和,预计短期北上资金将会得到边际修复。中长期来看,外资对A股市场的话语权也会回归,而政策型资金的增持才是能够打破当前资金及预期负循环局面的关键推动力。