12月1日绵阳启动天气黄色预警防护措施

2023-12-02

更新时间:2023-11-27 16:03:12作者:橙橘网

持续疲软的市场情绪,以及投资者对房地产行业的高度避险情绪,将增加万科能否及时筹集长期无抵押融资能力的不确定性。

01

降级

11月24日,穆迪将万科(02202.HK)发行人评级由“Baa1”下调至“Baa3”;并将其全资子公司万科香港中票计划的有支持高级无抵押评级由“(P)Baa2”下调至“(P)Ba1”;将万科香港发行债券的有支持高级无抵押评级由“Baa2”下调至“Ba1”;评级展望为负面。

穆迪表示,评级下调基于万科的合同销售表现不佳,今年前十个月的表现逊于大盘,预计其信用指标和流动性缓冲将在未来12-18个月减弱。

今年前10个月,万科合计销售3124.4亿元,相较去年同期3467.7亿元的销售额减少9.9%,而全国合同销售额下降3.7%。

此外,万科是否能够及时获得长期无抵押融资仍不确定。

在未来12-18个月内,需要大量再融资的情况下,这种不确定性将限制万科的财务灵活性,并使其评级表现逊色于其他处于“Baa”评级水平的同业公司。

负面展望反映出,在充满挑战的行业前景和艰难的融资条件下,万科改善经营业绩和恢复融资渠道的能力存在高度不确定性。

今年9月,穆迪曾将万科列入评级可能下调的观察名单。

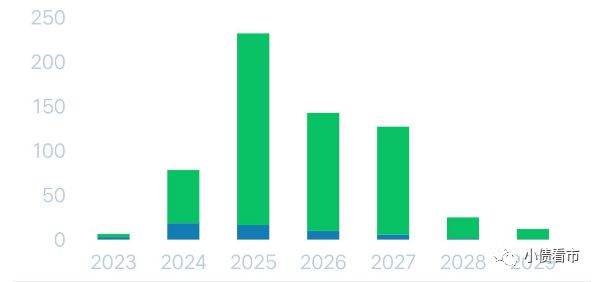

《小债看市》统计,目前万科存续美元债7只,存续规模32.26亿美元,其中一年内有三只美元债将到期,到期规模26.75亿美元,公司面临较大集中兑付压力。

一个月前,万科二级市场美元债价格波动很大,在深圳市政府和深铁集团发表了支持公司的声明后,其债券价格有所企稳。

但穆迪认为,持续疲软的市场情绪以及投资者对房地产行业的高度避险情绪,将增加万科能否及时筹集长期无抵押融资能力的不确定性。

在境内债方面,目前万科存续债券33只,存续规模566.09亿元,其中一年内到期规模有60亿元,主要兑付期集中在1-3年内。

据最新评级报告,万科主体及相关债项信用等级为AAA,评级展望稳定。

02

财务表现

据官网介绍,万科成立于1984年,经过近四十年的发展,已成为国内领先的城乡建设与生活服务商,公司业务聚焦全国经济最具活力的三大经济圈及中西部重点城市。

1991年,万科A在深交所上市,2014年B股以介绍方式转换上市地H股上市。

从股权结构上来看,2017年著名的“宝万之争”后,深圳国资委所属全资子公司深圳地铁集团成为万科第一大股东,持股比例为27.18%,公司无控股股东及实际控制人,股权较为分散。

2018年秋季例会,万科高喊“活下去”震惊业界。

2021年下半年以来,房地产市场大幅降温,万科开发业务销售规模同步下降;2022年公司签约销售金额同比下降33.6%,下降幅度较大。

穆迪预测,2023-2024年万科的合同销售额将以每年约10%的速度下滑。

土储方面,2023年前三季度万科新增土储529万平方米,全部位于一二线城市,权益占比58%,与2022年度持平。

截至2023Q3末,万科总土储建面仍有超1亿平方米,可保障未来两三年的发展需要。

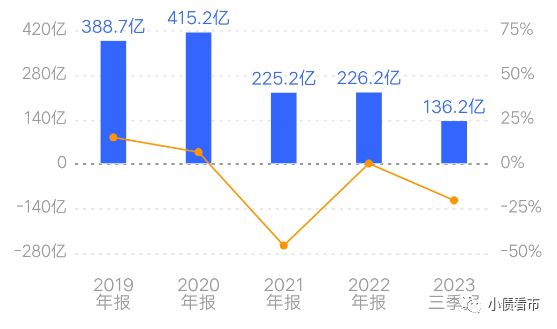

从业绩看,2023年前三季度万科实现营业收入2903.1亿元,同比下降14%;实现归属上市公司股东的净利润136.2亿元,同比下降20.3%。

归母净利润

前三季度,万科经营性现金流虽然保持为正,并且连续14年为正,但2021年以来其净流入规模同比显著下降。

盈利能力方面,万科整体毛利率为17.6%,较2022全年下降2个百分点;税后毛利率为14.3%。

截至今年三季末,万科总资产为16467.02亿元,总负债12395.74亿元,净资产4071.27亿元,资产负债率75.28%。

《小债看市》分析债务结构发现,万科以流动负债为主,占总负债比为76%,流动负债占比偏高,债务结构待优化。

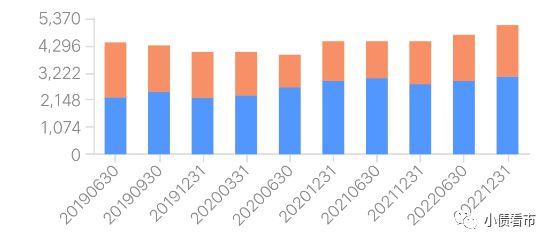

截至相同报告期,万科流动负债有9404.7亿元,主要为应付账款,其一年内到期的短期债务合计有511.37亿元。

相较于短期债务,万科的资金流动性还不错,其账上货币资金有1036.8亿元,虽较2022年末有所下降,但对短期债务的覆盖性较好,现金短债比为2.03。

在财务弹性方面,万科的备用资金也较为充裕,截至2022年末其授信总额为5095.56亿元,未使用银行授信有2033.41亿元。

银行授信情况

在负债方面,万科还有非流动负债2991.04亿元,主要为长期借款,其长期有息负债合计有2962.83亿元。

整体来看,万科有息负债总规模有3474.2亿,主要以长期有息负债为主,带息债务比为28%。

2023年前三季度,万科境内新增融资的综合成本为3.64%。

在融资渠道方面,万科较依赖于长期借款,除了借款和债券融资,其还通过应收账款融资,定增,股权质押以及信托等方式融资。

值得注意的是,2019年以来万科的筹资性现金流净额持续净流出,其中仅2022年为正,2023年前三季度该指标为-313.34亿元,表明其外部融资环境持续恶化。

总得来看,在行业下行环境下,万科销售和业绩下滑,但好于行业平均水平;公司融资成本低廉,自有资金充沛,但其融资环境欠佳,面临一定再融资压力。

03

力挺

今年10月31日,针对公司债券出现波动的情况,万科在投资者交流的互动易平台上回复称:

公司基本面没有出现任何问题,债券异动主要是市场情绪波动所致。

随后,11月6日下午万科与金融机构举行线上交流会,超过150家境内外主要金融机构、资金方参会。

会上,深圳市国资委表示万科具备足够的安全性,没有财务风险、管理风险,是深圳国资体系重要成员。

如有需要或遭遇极端情况,我们有充分信心、足够的资金资源和工具,通过一切可能的市场化、法制化手段帮助万科积极应对。

包括但不限于项目合作开发、优化股权投资结构、认购债券、协调金融机构融资等一切可能的市场化、法治化手段。

比如必要时通过合作承接一些万科的城市更新项目或持有型物业,让国资委旗下公司购买万科债券、配合万科优化长期股权投资结构、积极协调各类金融机构加大对万科融资的支持力度等等。

有参会机构认为,这次会议已经不仅关乎万科本身,更关乎房地产行业与金融市场稳定。

获深圳市国资委站台后,万科境内外债券逐步企稳,股价回升。

在融资方面,11月1日万科与多家国有大行洽谈融资事宜,旨在获取70亿-80亿港元的新银团贷款,资金将专门用于偿还2024年到期的离岸票据。

此前,在10月举行的一场万科机构投资者调研会议上,万科管理层曾表示,当前不排除对海外债务进行回购的可能性,但要考虑境外融资成本与境内项目投资回报的“性价比”。

更早的中期业绩会上,万科表示已启动相关还款准备工作,并提前从三方面做好充分的准备:

一、境外自有资金方面,万科于境外持有数十亿的自有资金可用于偿债;

二、万科的境外平台前期投资了境内外项目,项目分红、回购、退出等都能提供充分的资金;

三、通过银行端市场开展境外融资,万科8月已获取发改委2024年再融资中长期外债额度,并已启动与相关银行的沟通。

可以说,有了大股东力挺,短期内万科无忧,但长期还需看市场销售情况。