12月1日绵阳启动天气黄色预警防护措施

2023-12-02

更新时间:2023-11-28 10:00:29作者:橙橘网

文| 巨潮谢泽锋 编辑|杨旭然

新疆首富、西部商业教父、西北孙老虎……这些叱咤江湖的名号,都集中在孙广信一人身上。

20多年来,他独自霸占新疆第一富豪的位置,几乎没有对手。甚至放眼整个大西北,他执掌的广汇集团都是最强势的民营企业集团。

坐拥5家上市公司,麾下总资产2575亿元,营收超2080亿,连续7年跻身世界500强, 超过格力、复星、万象、东方希望等中国商界翘楚。纵观34年的创业历程,孙广信坚毅又不失狡黠,圆滑又不乏狠辣,凭借极其敏锐的商业眼光,踩中了石油天然气、房地产、汽车经销等时代风口。

他在资本市场长袖善舞,于残酷的商业社会中,最终成长为新疆这块广袤土地上最为传奇的企业家,甚至不用加之一。

但强如雄踞新疆富豪榜首位二十年的孙广信,也必须要面对时代转型期一道又一道的坎:

经历恒大入股风波,被许家印牵连成为被执行人; "中国第一大汽车经销商"广汇汽车,在新能源车企崛起的背景下业绩下滑,股价已经跌到了借壳上市后的历史最低点; 能源板块是整个广汇集团的顶梁柱,但也难免遭受周期波动的苦恼。

如今广汇集团还能跻身世界500强,但排名已在末位。考虑到如今的种种现实问题,下一年要想继续位列其中,概率越来越小。这位商界"新疆王"与他的商业王国一起,已经行至中盘,一个关键的十字路口正在面前。

01旧能源,民营巨无霸

一则数据对比,足以窥见能源板块对于广汇商业帝国的重要性。

2022年,广汇集团实现净利润65.25亿元,但广汇能源的归母净利润却高达113.38亿元。"儿子" 是"老子" 的1.7倍。也就是说能源业务至今仍在支撑着集团其他业务的发展。

在新疆大地肆意生长,丰富的能源储量就是广汇的根。

广汇能源业绩规模在中国能源业身处三桶油之外第二梯队,还是少有的横跨"煤、油、气"三种资源的民营企业,并形成了上游开采-中游煤化工-下游能源物流为一体的综合性能源产业。

广汇能源股价表现(2005年1月至今)

孙广信曾说,自己"最大的优点是好强,最大的缺点也是这个。"而广汇的"强势"很重要的来源,就是资源禀赋和区位特征。丰硕的资源令资本垂涎,但气候、地理环境和相对特殊的政商环境,让不少想要分一杯羹的竞争对手望而却步。

广汇旗下煤炭矿井均位于哈密淖毛湖煤区,可开采量逼近60亿吨,生产能力达到每年2000万吨,这里地处新疆东大门,拥有卓越的区位优势。

而且,新疆煤矿质地优良,开采成本低。我国四大煤炭主产区中,新疆地区的坑口价格最低,反映出新疆的开采成本较为低廉。

甘肃和川渝的煤炭消耗、宁夏的煤化工,巨大的需求让广汇得以立足新疆,辐射周边。地处边陲,物流交通至关重要。

当前出疆铁路以兰新线为主,南北分别有库格线和临哈线,形成"一主两翼"的格局。

雄踞边疆,广汇把控淖柳公路和红淖铁路两条重要出疆通道,可以直达兰新铁路干线,当前运输能力或超5900万吨。

与此同时,广汇物流布局的将淖铁路即将通车,这是一条弥补北线断点,打通出疆北部通道的战略路线。对接红淖铁路后形成的"将-淖-红"铁路,将与兰新铁路、临哈铁路相连,联动哈密地区和准东地区的煤炭资源,改变"疆煤外运"的供应格局。

在天然气领域,孙广信的布局更大。

广汇是国内经营规模最大的陆基LNG供应商,哈密新能源工厂可实现7亿方/年煤制气产能;早在2009年,广汇就收购了哈萨克斯坦斋桑油气区块,成为中国首家在国外拥有油气资源的民企,拥有了5亿方/年的LNG生产能力。

同时,广汇在江苏南通港的启东LNG接收站,开展LNG进出口贸易,目前年周转能力已经达到500万吨。形成"资产气+贸易气"两种经营模式。

广汇还是中国煤化工产业的重要参与者,其白石湖露天矿的原料煤可以直接供应哈密新能源的煤制甲醇等项目,产业链一体化优势明显。

依托传统能源,孙广信还切入了氢能、二氧化碳捕集领域,试图为这家传统能源巨无霸寻找到新的生机。

2022年,广汇能源利润达到113.38亿元,同比增长127%,创历史新高,行业内仅次于三桶油。但随着资源价格的回落,今年前三季度其利润数字大幅下降42.27%至48.51亿元。

能源变革的转型期叠加行业周期下行,对于孙广信来说绝非好消息。考虑到其他产业板块并不赚钱的局面,传统能源基本盘业务的压力就更大了。

02新能源,对抗新模式

新能源汽车烈火烹油的黄金时代,却并不是汽车经销商们的黄金时代。贵为"国内第一大汽车经销商"的广汇汽车,股价也跌到了历史谷底。

广汇汽车自2015年借壳美罗药业上市之后,乘着当年的小牛市风光了一把,但现在已经下跌到每股两元以下。

当年在世纪之交,孙广信看中了中国汽车产业的发展机遇,顺势进军汽车流通行业。迎着产业发展的东风,广汇汽车更是连续7年位居行业头名。

但经过多年的发展,2022年的广汇汽车收入利润双降,被中升控股反超。更为严峻的是,广汇汽车在这一年扣非后亏损了将近30亿元。这与在汽车经销领域的战略选择密切相关——中升控股选择了豪华车,而广汇在这方面相对薄弱。

截至今年上半年,中升豪华品牌门店数量占比达到64.2%,而广汇仅为33%,并且广汇豪华网点的绝对数量(257家)也少于中升(267家)。

尽管门店数量和汽车销量远不及广汇汽车,但中升的盈利能力要强于广汇。2022年,中升控股净利润虽有所下滑,但也仍有66.68亿元;净利润率接近4%,相比之下广汇汽车不到1%(2023Q3)。

这导致广汇汽车不断努力,但利如纸薄。

曾经行业老大庞大破产退市的警钟仍在耳畔,广汇汽车的危机感也随之陡增。进军新能源汽车市场是一条正确的道路,也是一条不得不选的道路,但并非易事。

广汇已经和AITO、欧拉、岚图、小鹏、阿维塔、埃安、吉利银河、非凡等20多家新能源汽车厂商达成合作,已申请52家店面,正在申请36家,其中,已和AITO达成5家问界的合作门店。

但在新能源汽车领域,特斯拉的直营模式——包括前端销售和服务中心全部自营,冲击着传统汽车的销售理念。"蔚小理"为代表的新势力乃至脱胎于传统车企的新能源品牌,都在不同程度地效仿特斯拉。

2022年行业排名前十的经销商中,排名提升同时也是营收增速最快的两家分别是上汽销售和北汽鹏龙,它们均来自于大型车企集团。

内有友商的强势崛起收走了豪车4S店的市场和利润,外有新能源极力摆脱传统4S店渠道,广汇汽车要想彻底翻盘难度非常大。

也正因为如此,目前资本市场对于广汇汽车的态度悲观。一路向南的曲线,也代表着市场资本对于延续了几十年的、传统4S店模式的不认可。

03孙氏哲学,偏执与艺术

孙广信对成功近乎偏执。

也许是贫困的童年和艰苦的从军经历,让他养成了惊人的毅力,敏锐的嗅觉,在充满机遇的90年代,他如鱼得水。

高考失败后,孙广信参军入伍,彼时他给自己立下一个目标:199230,意思就是,立志在1992年他30岁那年,当上师长。

但事与愿违,当将军的梦想最终未能实现,此后,他弃武从商。

坊间流传着他攫取第一桶金的传奇经历,为了代理推销一款挖掘机,他10个月跋涉十万多公里,带着一捆馕一瓶咸菜搭马车驴车下乡推销,最后卖出103台机器。这一"神迹"让这家企业极为震惊:这是他们在当地5年销量的总和。

1993年,他又收购了乌鲁木齐濒临破产的近40家国企,重新改造后,创造了当地多个"第一家",海鲜馆、卡拉OK、迪斯科舞厅、游泳馆和保龄球馆等等。

在开饭馆时,他善于与食客攀谈,时刻留心商机。一次偶然的机遇,他察觉到石油贸易的商机,并亲自前往北京,拿下了进行油气贸易的合作机会。

进军能源行业,孙广信彻底完成了从民营小老板到商界大佬的蜕变。

2002年,孙广信以6亿美元身家成为《福布斯》中国富豪榜第三名,当时的鲁冠球、刘永好、郭广昌都排在他身后,但甚至还不是其经商生涯最光辉的时刻。

成名后的他频繁砸下上百亿投资,多次掀起资本并购,并将旗下资产推向资本市场。广汇能源IPO后完成从石材到油气煤炭的转变,广汇物流和广汇汽车均借壳上市,入主合金投资,收购港股上市公司宝信汽车,在港股市场落下重要棋子。

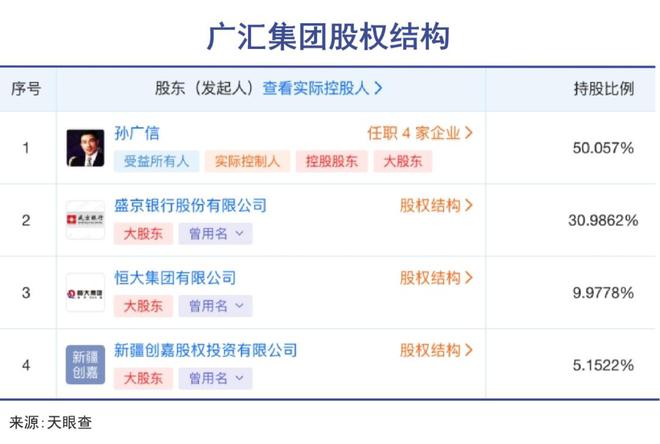

其生涯最大的失误,就是和当时的中国首富许家印结盟。2018年,恒大以145亿入股广汇集团,一举获得41%的股份,成为第二大股东。但好景不长,恒大陷入危机后,将所持约31%的股权质押给盛京银行,但如今的盛京银行也是自顾不暇,要想变现这些股权难上加难。

整体上看,虽然广汇行至中盘,孙广信正在面对其创业以来最严重的压力期,但这些问题并非只有他一人在面对,而是几乎所有的中国企业家都在经历的磨难。

纵观其创业和经商生涯,足以看到这是改革开放后一位具有标志性的、能够持续成功的企业家。凭一己之力在边陲新疆建立如此庞大的商业帝国,足以令外界啧啧称奇。

04写在最后

"在新疆,他们没有机会了。"

孙广信被人称作"教父",又有"老虎"的绰号,这些都并非空穴来风,而是源自其强大的存在感:

他是老一辈企业家中的佼佼者,既八面玲珑又锋芒外露,既懂人情世故又善于商场征伐。在新疆各地的餐饮、石材、房地产、油气、煤炭、物流领域,将各种不可能变为可能;

他热爱篮球,长期支持着中国篮球事业的发展,不断向全国篮球界输送新疆人才,给新疆年轻人提供宽广的舞台;

他喜爱艺术,在他的"广汇美术馆"里,珍藏着500余件著名画家的名作。

正如一位财经作家所讲述的那样,许多大型民营企业崛起的原因,"不仅是因为历史机遇和谙熟市场规律,而是由于这家企业的缔造者比别人更懂得中国企业的生存环境。"

孙广信就是其中最具代表性的人物。就像曾有记者问他:"你敢保证,你所挣的钱每一分都是干净的吗?"

他沉思了许久之后说:"正确和错误之间的区分并不是很明显,这个界限是很模糊的,这可能就是外界所说的,在中国做事需要艺术性的原因。"