12月1日绵阳启动天气黄色预警防护措施

2023-12-02

更新时间:2023-11-29 07:49:24作者:橙橘网

近6000万元存款“不翼而飞”,超卓航科(688237)近期在资本市场备受关注,不过突如其来的“黑天鹅”事件并未打乱公司的战略节奏,市场关注度尚未散去,公司祭出了并购大招。11月28日,超卓航科披露公告称,公司拟斥资1.25亿元收购成都鹏华科技有限公司(以下简称“鹏华科技”)100%股权,以期丰富公司的产品矩阵。不过,此次并购完成后,超卓航科账上将形成大额商誉。针对公司后续会否面临资金压力以及如何防范商誉减值风险等问题,超卓航科方面11月28日在接受北京商报记者采访时进行了回应。

会否对营运资金造成压力

真金白银掏出1.25亿元,超卓航科后续营运资金会有压力吗?这是公司投资者的一个重要关注点。

根据超卓航科公告,公司拟使用自有资金或自筹资金1.25亿元收购鹏华科技100%股权。而截至今年前三季度末,超卓航科账上货币资金8576.66万元,交易性金融资产1.54亿元。针对公司此次收购股权资金等相关问题,超卓航科方面在接受北京商报记者采访时表示,此次收购价款分三期进行支付,前两期支付金额合计为7500万元,最后的5000万元在2027年支付。从公司方面来看,流动资金还比较充裕,目前拟采用公司自有或自筹资金分期支付交易对价款,不会动用超募资金。

财经评论员张雪峰对北京商报记者表示,上市公司现金收购价款对公司营运能力的影响是监管层关注的重点,即使公司有足够的现金流支付收购价款,但如果收购的资产价值高于公司当前能够利用的运营资金,那么公司的营运资金可能会减少。这可能会影响公司的日常运营,特别是在短期内,可能需要额外的外部融资来支持运营。

值得一提的是,今年11月,超卓航科5995万元资金被划转一事引发市场关注,不过之后公司披露称,公司实际控制人李羿含、李光平、王春晓承诺先行垫付上述划扣款项。

据了解,标的公司鹏华科技是一家专注军机及核工业零部件、零部件工装及复合材料模具的设计和制造的高新技术企业,是中国航空工业集团有限公司下属主机厂及中国核工业集团有限公司的重要供应商,公司主要产品为飞机机身、机翼、尾翼、起落架等机体相关重要零部件,以及飞机模具、夹具及核专用运输容器、主体调节器、反应器、支架支座等产品的加工。

股权关系显示,自然人陈玉、张向辉、李强分别持有鹏华科技35%、32.5%、32.5%的股份。

超卓航科则主要从事定制化增材制造和机载设备维修业务,对于此次收购,超卓航科表示,主要目的是通过投资及超音速冷喷涂技术合作,拓展增材制造技术的应用场景,丰富公司的产品矩阵,从而促进公司业务的快速发展。

选用收益法评估是否合理

据超卓航科介绍,公司聘请了沃克森(北京)国际资产评估有限公司对目标公司全部权益价值进行评估,评估人员采用资产基础法和收益法,对评估对象分别进行了评估。

经资产基础法评估,鹏华科技纳入评估范围内的总资产账面价值为9493.34万元,评估值10679.62万元,增值额为1186.28万元,增值率为12.5%;负债账面价值为6138.65万元,评估值6138.65万元,无评估增减值;所有者权益账面值为3354.69万元,在保持现有用途持续经营前提下股东全部权益的评估值为4540.97万元,增值额为1186.28万元,增值率为35.36%。

经收益法评估,鹏华科技股东全部权益的评估价值为12824.94万元,评估增值9470.25万元,增值率282.3%。

在两种评估法中,超卓航科选用了较高的收益法评估。独立经济学家王赤坤对北京商报记者表示,如果资产基础法和收益法存在较大差异,这其中的原因及合理性、与可比市场案例是否存在较大差异等可能会被监管层追问。此外,若公司选用较高评估法评估,也可能需要说明选用高评估结论作为定价依据的具体原因及合理性。

在公告中,超卓航科表示,收益法的评估方法能够更加客观、合理地反映评估对象的价值,故本次评估以收益法评估结果作为最终评估结论。

未来商誉有无减值风险

交易完成后,超卓航科账面也将形成大额商誉。

超卓航科表示,因本次收购股权是非同一控制下的企业合并,在本次交易中,公司的合并资产负债表中将形成9145.31万元的商誉。王赤坤对北京商报记者表示,A股公司商誉侵蚀业绩的情况屡见不鲜,上市公司并购带来的商誉减值风险不容忽视,一旦收购资产未完成业绩承诺,会直接侵蚀公司业绩。

数据显示,2022年以及2023年1-9月,鹏华科技实现营业收入分别约为4095.6万元、3466.22万元;对应实现净利润分别约为1215.4万元、695.81万元。超卓航科也在公告中提示风险称,如果鹏华科技未来经营活动出现不利的变化,则商誉将存在减值的风险,并将对公司未来的当期损益造成不利影响。

此次收购,交易对方也做出了业绩承诺。鹏华科技大股东陈玉、张向辉承诺标的公司在2023年12月经审计后净利润不低于300万元(扣除非经常性损益);2024-2026年,每个年度经审计后的年度净利润都不得低于1500万元(扣除非经常性损益)。

截至今年前三季度末,超卓航科账上商誉3594.47万元,若收购完成,公司账上商誉将增至约1.27亿元。超卓航科方面对北京商报记者表示,此次收购新增商誉连同历史商誉在内占净资产的比例预计不会高于10%,公司会加强经营管理,推进业务开展。

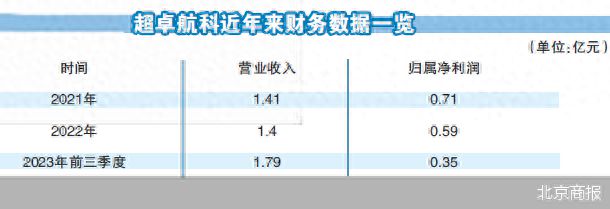

相比商誉,超卓航科净利水平较低。财务数据显示,超卓航科2022年以及2023年前三季度净利均出现一定程度下滑,对应实现归属净利润分别约为5909万元、3462万元,分别同比下降16.46%、28.76%。

北京商报记者 马换换