2024年咸阳大学生征兵入伍能减多少学费?

2023-12-02

更新时间:2023-11-30 12:12:56作者:橙橘网

青岛全面放松限购限售以及“认房不认贷”政策出台已2个月有余,随着政策效应逐渐减弱,叠加楼市传统淡季,市场活跃度持续下滑,11月楼市成交量持续低位徘徊。

01

月度签约情况

根据青岛锐理数据统计,2023年11月青岛商品房市场累计签约金额约100.93亿元,与去年同比下滑16.9%,环比上涨6.9%;签约面积约70.48万㎡,同比下滑9.6%,环比上涨16.5%;签约套数5672套,同比下滑14.1%,环比上涨10.5%。从价格来看,2023年11月青岛市新建商品房的网签均价为14321元/㎡,价格同比下滑8.0%,环比下滑8.2%。

根据青岛锐理数据统计,2023年1-11月共计签约商品房1833亿元,1272万㎡、约110297套。较去年同期销售金额下滑11.6%、面积下滑9.7%和套数下滑5.6%。

(2023年11月商品房供销价数据为11.1-11.29)

从月度趋势来看,由于疫情压制需求的释放以及利好政策的推动,开年楼市明显回暖。在4、5月份短暂的下行过后,6月份各大楼盘纷纷展开活动,加上多个楼盘的集中网签,使得6月份的签约量一度达到上半年的最高水平。然而,随着夏季的到来,7、8月份成为楼市传统的淡季,签约量再次回落。9月份在新政策的刺激下,加上多个楼盘的集中网签,签约量再次攀升至高位。尽管10月和11月政策继续发挥作用,但在当前的房地产市场中,观望情绪仍然弥漫,楼市成交量持续低迷,购房者信心尚待进一步恢复。

02

区域成交情况

(2023年11月全年各区市成交情况)

从各区域成交情况来看,2023年11月青岛新建商品房成交主力集中在西海岸、胶州、城阳和即墨。数据显示,在融创中心、青岛东方影都等项目集中网签的带动下,西海岸新区签约量持续位居高位,1348套、约18.08万㎡,签约占比25.7%;胶州市在中洲半岛城邦、青岛(胶州)万洋众创城项目、观澜御府等项目集中网签的带动下,签约量占比明显提升,签约931套、约11.28万㎡,占比16.0%;城阳区以签约790套、约9.95万㎡紧随其后;即墨区环秀苑三期、碧桂园蓝谷之光表现活跃,区域共计签约761套、约8.53万㎡,占比12.1%,位列第四位。

当前,新房市场呈现持续的分化趋势,展现在区域分布、价格水平和产品类型等方面的多元和复杂性。从区域分布的角度来看,新房市场呈现明显的地域差异。即将入市的57宗地块中,李沧世博园板块、张村河板块、金家岭板块、白云山板块等多个区域都将面临新的市场机遇,同时也可能面临一定的市场压力。在整体平稳的调控基调下,唯有那些坚持长期主义、专注提升产品力的品质企业才能保持强者恒强的势头。

03

土拍方面

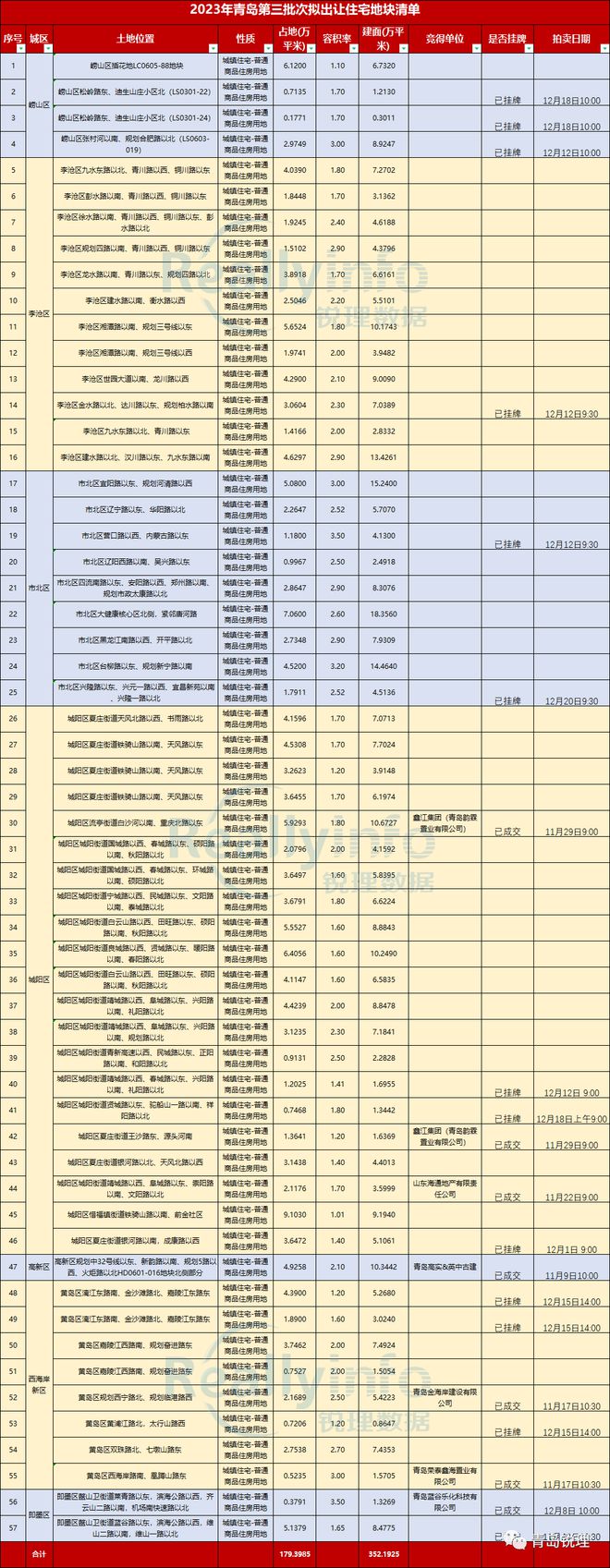

9月28日,青岛第三批次住宅用地拟出让地块详细清单表正式发布,供应量较前两个批次大幅增加!共计出让地块57宗,占地面积约179.4万㎡,总建筑面积约352.19万㎡。拟出让时间段跨度同样为3个月,9月27日-12月30日。

截至目前,三批次用地已出让7宗,建筑面积29.23万㎡,出让金总额10.94亿元,13宗已明确拍卖时间等待出让,37宗尚未挂牌。

一个重大变化是土地竞买规则,目前已挂牌地块均将采用拍卖方式出让,仅设置起拍楼面地,不设底价,采用增价拍卖方式,按照价高者得的原则确定竞得人。在当前土拍市场整体趋冷的情况下,预计其他一些二线城市后续也会陆续跟进。这将意味着,土地拍卖限价机制或将逐步退出历史舞台。

此外,从地价方面来看,即将出让的地块中迪生山庄以北两地块起拍楼面地价均超过越秀&青铁斩获的楼面地价21045元/㎡的张村河地块,将成为崂山新地王。漓江东路南3095地块12011元/㎡的楼面地价高于11129元/㎡的萧山路北地块,起拍价成为西海岸新地王。

04

政策层面

近期,各地相继推出新一轮的房地产支持政策,其中广州、深圳、长沙、泉州等城市纷纷发布多项楼市新政。这些政策涉及到降低二套房首付比例、调整普宅标准、上调公积金贷款比例、放松土地拍卖限价、以及购房补贴的发放等方面。这一系列新政有助于降低改善型需求的门槛,同时也为市场注入了一些后续的信心。与此同时,对于新一波楼市松绑的期待也在逐渐增强。

除了这些全面松绑的措施,为激励市民购房,不完全统计数据显示,截至目前至少有苏州、徐州、淄博、南京、济南、宁波等城市推出了“以旧换新”活动,而徐州、南通、海宁等城市还提供了官方换房补贴。然而,目前来看,对市场情绪的提振并不十分显著。由于长时间市场信心的持续下滑使得市场对政策的免疫力增强,市场情绪的修复较预期缓慢。

2023年1-11月

开发商销售金额排行榜TOP20

2023年1-11月海信地产以销售额第一,夺得青岛楼市房企销售榜单“冠军”称号。此外,前十房企中本土品牌房企业绩表现优异,品牌效应优势凸显,海信、和达、君一控股、鲁信跻身前10强。2023年1-11月新建商品房销售金额TOP20的开发商,合计总销售金额约900亿,占青岛整个市场的49.1%。其中前十房企1-11月销售总额为607亿;海信地产、和达集团、融创中国三家房企占据“状元”、“榜眼”、“探花”位置。

海信地产1-11月以销售金额110.22亿元登顶销冠,是首家也是截至目前唯一一家销售业绩突破百亿的房企。海信君澜、海信依云小镇、海信海德山庄等项目热销,海信君澜签约15.44亿、3.54万㎡;海信依云小镇签约249套、13.59亿;海信海德山庄9.5亿元、1.7万㎡。

和达集团位列第二位,1-11月签约74.1亿元。其中和达北岸山语城、和达智慧生态城、和达和山以及西海岸灵山湾板块和达云辰、和达云顶等项目业绩突出。和达北岸山语城签约11.44亿元;和达智慧生态城签约9亿元;和达和山签约7.64亿元;和达云辰和和达云顶分别签约4.4亿元和4.29亿元。

融创中国在青岛东方影都、融创中心等项目集中网签的带动下,位居第三位,签约64.24亿元。青岛东方影都贡献最大,签约26.84亿元、约18.66万㎡、2337套;融创中心签约14.06亿元、约13.02万㎡、740套。

森林公园、顺城万科海潮云起、万科翡翠长江、万科青岛小镇等项目的持续热销,带动万科地产业绩位居高位,1-11月房企销售榜单中以签约61.62亿元,位居第四位。

君一控股以签约57.03亿元紧随其后,26.27万㎡。表现活跃的项目为海尚府、海尔产城创奥园翡翠云城等。

2023年1-11月

开发商权益销售排行榜TOP10

《新建商品房开发商权益销售排行榜》统计的为该房企旗下所有商品房楼盘的总计销量数据(含住宅、非住宅),其中联合开发的项目按各房企股权占比口径来计算权益比重的销量数据,主要衡量房企的资金运用和投资布局水平。所有榜单的发布,将从不同的维度对一家企业的综合实力进行审阅。

从榜单来看,入榜的前6名房企权益销售金额均破50亿,权益销售金额破100亿的房企仅海信地产一家。青岛1-11月权益销售榜TOP10的门槛为37.1亿元。

在2023年1-11月新建商品房开发商权益销售排行榜上,海信地产登顶TOP1,权益销售金额109.34亿元,遥遥领先。旗下开发楼盘多采用独立开发模式,鲜有项目是合作开发。

融创中国权益销售金额约61.13亿元,位居第二位。

和达集团排名第三位,权益销售金额60.33亿元。

北岸置业以权益销售金额57.61亿元位居第四位。

君一控股权益销售金额约56.64亿元,跻身前五位。

2023年1-11月

新建商品房开发商销售面积TOP20

2023年1-11月新建商品房开发商销售面积TOP20累计销售面积570万㎡,占全市签约总面积的44.8%。

海信地产以签约59.36万㎡位居冠军,签约项目主要集中在海信凤台世家、海信辽阳路7号、海信城、海信九麓府、海信灵山湾等项目。

和达集团位列亚军,签约面积约52.61万㎡,签约活跃的项目主要为和达北岸山语城、和达智慧生态城和灵山湾板块的和达云辰等。

融创中国以签约44.7万㎡位居季军宝座,签约项目主要集中在青岛东方影都、融创中心、腾讯双创小镇等。

2023年1-11月

商品住宅销售总金额TOP10

楼市分化时代,剔除市场泡沫后,整个行业将重新聚焦在地段和产品力上。从单一楼盘的成交情况来看,主城核心地段、品牌开发商、以及强大的产品力等因素都成为推动楼盘高成交的关键因素。

崂山前海一线豪宅银丰玖玺城,自入市以来项目持续热销,1-11月累计网签21.79亿元、约3.27万㎡,荣登冠军宝座。

张村河板块千万豪宅鲁信有邻花园以签约21.77亿元位列亚军,签约面积5.37万㎡。

中海半山雲境以签约19.43亿元位居第三位,该项目网签694套、约8.76万㎡。

森林公园和世园金茂府项目分别以签约18.76亿元和18.33亿元位居四、五位。

2023年1-11月

商品住宅销售总面积TOP10

2023年1-11月商品住宅销售总面积TOP10中,青铁畅意城以签约10.98万㎡、1074套位居第一位,且占据绝对优势。

中建锦绣天地签约10.36万㎡、821套,位居亚军。

位于城阳区的顺城万科海潮云起以签约9.8万㎡跻身前三位。

1、统计时间为:2023年1月1日至2023年11月29日;

2、商品房包含商品住宅,公寓,办公和商业,不包含保障房;

3、针对数据不一致的情况,锐理数据通过监测数据、公开数据对企业相关数据进行多方验证和复核,采取多方数据交叉复合原则,依照网签数据与市调价格综合统计。

4、《新建商品房开发商权益销售排行榜》统计的为该房企旗下所有商品房楼盘的总计销量数据(含住宅、非住宅),其中联合开发的项目按各房企的股权占比口径来计算权益比重的销量数据。