2024年咸阳大学生征兵入伍能减多少学费?

2023-12-02

更新时间:2023-11-30 16:03:29作者:橙橘网

11月最后一个交易日,市场维持震荡格局,前期热点分化明显。北向资金午后单边流入,中小盘品种有企稳迹象。

展望后市,多家机构认为,本轮A股反弹行情尚未结束,但短期内上涨动力或环比减弱。此外,12月是机构为明年布局的重要时间段,建议重点关注新能源车产业链及创新药等板块。

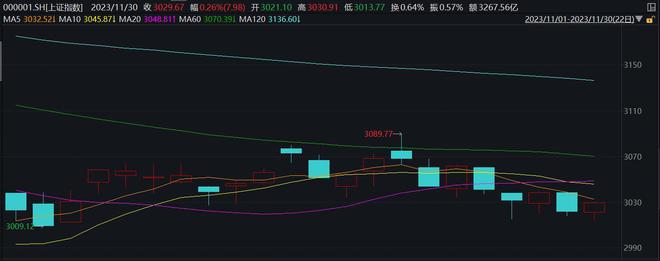

11月沪指微涨0.36%

回顾11月A股市场走势,在本月22个交易日中,上证指数有12天上涨,期间整体涨0.36%;

深证成指有9天上涨,期间整体跌1.39%;

创业板指期间整体跌2.32%。

据Wind数据,板块方面,次新股(月度涨幅16.96%)、显示面板(月度涨幅12.53%)、人形机器人(月度涨幅12%)本月涨幅居前;保险(本月跌幅7.4%)、银行(月度跌幅6.29%)、锂矿(本月跌幅4.74%)跌幅居前。

个股方面,剔除本月上市的新股后,凯华材料(月度涨幅512%)、坤博精工(月度涨幅499%)、志晟信息(月度涨幅268%)涨幅居前;

跌幅居前三的分别是,立方控股(月度跌幅52%)、德冠新材(月度跌幅46%)、百通能源(月度跌幅41%)。

资金方面,在11月的交易日中,北向资金累计净卖出17.77亿元,其中沪股通净流入45.81亿元,深股通净流出63.57亿元。

A股反弹行情尚未结束

展望12月,海通证券表示,本轮行情尚未结束,岁末年初行情正在徐徐展开。首先,在A股历史上哪怕是震荡市或者熊市期间,年度视角下依然存在至少两次10-15%左右涨幅的上涨机会,例如2011年、2018年和2022年。而反观今年,截至2023/11/25年内仅有一波行情,包括去年10月底至今年1月底的整体性行情,以及今年2月至5月初的结构性行情,因此,结合历史规律来看,随着国内宏微观基本面逐渐修复,且在海内外积极因素的催化下,后续A股有望迎来年内第二波机会。

其次,当前已至岁末年初时,投资者很关心和期待岁末年初股市的行情。从历次岁末年初躁动行情回顾来看,岁末年初行情通常每年都有,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时11月到3月A股基本面数据披露少,开年投资者的风险偏好相对更高。春季行情具体的启动时间早晚往往与上年三四季度行情有关,若三四季度行情较弱,则春季行情启动偏早(10月下旬或11月初),若三四季度行情较好,则春季行情启动较晚(1月中下旬或2月初)。由于今年5-10月A股表现较弱,本轮岁末年初行情或较早启动。

国金证券也认为,本轮A股反弹行情尚未结束,但短期内上涨动力或环比减弱,维持谨慎乐观的态度,建议不追高,而敢于逢低介入。风格层面,展望12月甚至2024年一季度,判断成长风格仍将是市场主线,其中,预计主题投资、中小盘、甚至微盘占优的逻辑将大概率不变。

中金公司指出,A股估值仍处于历史较极端水平,未来有较大修复空间。虽然近期A股市场在前期持续反弹后短期有所波动,但当前资产价格依然隐含投资者较为谨慎的预期,对后续市场表现不必悲观。

关注这些领域投资机会

12月A股市场主线有哪些?梳理发现,多家券商主要推荐智能汽车、创新药和科技三大方向。

中金公司认为,风险偏好的回升有望驱动A股小盘风格继续占优,但需要关注大小盘风格的估值分化程度,历史经验显示较大的估值分化也或带来短期的风格再平衡。行业层面建议关注半导体产业链、智能汽车产业链的投资机会,以及受益于企业出海、利率环境缓和的创新药等。

国金证券表示,维持紧握成长主题“抢反弹”。成长大概率轮动,建议均衡配置,包括:汽车,尤其是“智能汽车、无人驾驶”大赛道的确定性机会,无人驾驶的政策性支持文件出台,将有利于产业加快扩张、渗透; AI尤其看好电子、传媒及计算机,将受益于行业景气度拐点回升、AI科技加快升级;医药生物,尤其CXO及创新药将受益于美国利率中枢下行及机构加仓;机械自动化(包括机器人、工业母机等)更受益于行业景气周期筑底回升;电力设备有望反弹,受益于供需边际改善。

银河证券表示,受益于政策利好预期+经济修复利好的板块是12月配置主要方向。投资策略应当聚焦受益于政策助力板块里的低估值价值股+成长型价值股。建议战略性布局消费、科技、券商、煤炭等板块里的价值股。