2024年咸阳大学生征兵入伍能减多少学费?

2023-12-02

更新时间:2023-11-30 21:34:00作者:橙橘网

光伏行业的“娘子军团”冲向A股。

作者 | 刘钦文

编辑丨李白玉

来源 | 野马财经

“与人为善”“仁、义、礼、智、信”“克己复礼”,两千五百多年前,鲁国昌平乡陬邑的一户人家里,随着一声婴儿的啼哭,影响了中国许多朝代的社会伦理、国家治理、文化传承等内容的人出生,即孔子。其创立的儒家思想曾被许多统治者认可,成为不少朝代的治国思想。如今,孔子学院更是开遍全球。

儒家思想不仅治国,也能用来经商。广州就有一家企业以“儒道经商、兴业振邦”为由,给自己起名广州市儒兴科技股份有限公司(下称“儒兴科技”)。并且儒兴科技的管理层一半以上都是女性,也被称为光伏行业的“娘子军”。

值得注意的是,儒兴科技自成立至今已分红超过23.75亿元,但此次IPO募资用途中,仍有4.18亿元用于补充流动资金。

来源:罐头图库

年入28亿,毛利率下降

光伏产业链共包括硅料、硅片、电池片和组件四个环节,如果说以四个环节作为横轴,四个环节各自的产业链,则是纵轴。

它们之间纵横交错、互相盘根错节,织成一张密网,汇成火热的光伏行业。儒兴科技则属于电池片产业链的上游环节。

儒兴科技主要从事光伏电子浆料的研发、生产和销售,产品主要包括背面银浆和铝浆。银浆主要用于汇集、导出载流子;铝浆主要用于形成晶硅太阳能电池铝背场,吸除晶体硅中杂质。

以PERC电池为例,晶硅太阳能电池使用的厚膜导体浆料分为正面银浆、背面银浆和铝浆,三种电极浆料的金属化工艺,共同实现晶硅太阳能电池的导电互联机能。

也因此儒兴科技收获了众多电池厂商龙头企业为客户,如隆基绿能、通威股份、爱旭股份、天合光能、晶澳科技、晶科能源等。隆基绿能、通威股份、爱旭股份、天合光能常年为儒兴科技的前五大客户,《招股书》显示,2020年-2022年、2023年1-6月(下称“报告期”),儒兴科技的前五大客户销售占比分别为49.5%、56.09%、54.35%和53.82%。

2021年光伏产业链的四个环节中国的产量占全球比例分别达到78.8%、97.3%、88.4%和82.3%。随着新能源的大力发展,过去三年,整个光伏产业链都可以说是赚的盆满钵满。各个环节的龙头企业,营收、净利均以超过100%、甚至1000%的速度飙升。

来源:百度股市通

不过,和这些下游客户相比,儒兴科技的表现略逊一筹。

《招股书》显示,2020年-2022年,儒兴科技营收始终停留20亿元开头的数字,未突破30亿元,营收分别为21.96亿元、27.29亿元和28.32亿元,增速分别为24.28%和3.8%;净利润分别为2.25亿元、2.23亿元和3.56亿元,增速甚至开了倒车,2021年为-0.88%,不过2022年又迅速上涨了59.38%。

来源:wind

同时,儒兴科技的主营业务毛利率水平呈现下降趋势,报告期内,分别为22.76%、20.64%、20.45%和18.58%。

原因有两个:一是银浆产品定价基本由银点价格和加工费两部分构成,而过去三年银价波动上涨、银浆加工费下滑;二是受市场竞争影响,铝浆整体售价有所下滑。

不仅如此,雪上加霜的是,随着光伏行业经历了三年扩产后,阶段性产能过剩的局面开始浮现。

“锂电产业持续3年的扩产潮,不管是锂电池产业还是四大主材环节,都累积了不少产能,到2023年一季度,相关企业产能利用率已经跌至40%至60%区间。”2023高工锂电材料大会上,高工锂电董事长张小飞表示。

这样的情况在十年前就曾出现。2008年至2012年期间,光伏产业一度高歌猛进,全国有300多个城市上马光伏项目。光伏企业争相扩张,导致产能严重过剩。此后几年时间内,超过300家光伏企业倒闭。但在多年的萧瑟之后,光伏生意又吸引了各路资本入局,如今光伏行业又站在了十字路口。

“随着行业的进一步发展,光伏电池厂商有着持续降本增效的要求,上述情况可能会加剧行业的竞争,公司浆料产品面临单位毛利继续下降的风险。如未来出现下游市场需求萎缩、行业竞争持续加剧、公司议价能力下降等情况,公司浆料产品的单位毛利可能进一步下滑,从而对盈利能力产生不利影响,公司主营业务毛利率将面临下降风险。”儒兴科技表示。

铝浆业务被问询是否“产能过剩”

背面银浆市占率全球第一

光伏电池厂商之所以要降本增效,是因为相比前三年,动力电池企业2023年的盈利能力已经有所下滑。

“出现这种情况的原因主要是供求趋向平衡,产能饱和趋向过剩。动力电池市场新进入者增多,市场份额分散,产品同质化程度较高,价格竞争激烈,利润空间被压缩。”深度科技研究院院长张孝荣表示。

产能过剩风险已经逼近,光伏电池厂商降本增效的方法中,技术更迭是非常重要、直接的一项。

目前电池仍以PERC为主,但TOPCon、BC、HJT等新型电池层出不穷。他们拥有各自的优势,例如TOPCon投资成本低、可兼容PERC、最具性价比;HJT具有转化效率高、稳定性高、双面发电等优势;BC则具有更高的效率,更好的发电性能。

儒兴科技的大客户隆基绿能,在今年8月,总投资77.7亿元用于鄂尔多斯30GW电池项目投产,路线选的就是TOPCon。

值得注意的是,新型电池中TOPCon电池和HJT电池不使用铝浆。《招股书》显示,2023年1-6月,儒兴科技来自铝浆的收入为4.4亿元,营收占比24.39%。铝浆收入中,来自PERC铝浆的占比94.17%。

来源:《招股书》

这也被监管要求说明,铝浆业务是否存在产能过剩风险。

“2023年全球铝浆市场需求约为1.75万吨,尽管发行人市场占有率较高,但发行人铝浆产能较全球市场需求仍存在供给缺口,在其他竞争对手未进行产能扩张规划的情况下,铝浆业务不存在产能过剩风险。”儒兴科技表示。

不过,儒兴科技也提到,“综合考虑光伏系统应用端的适用性和光伏系统成本端的经济性,PERC电池作为成熟技术仍将保持主流产品地位,叠加PERC电池所具有突出的性价比优势,在一定时期内保持领先的市场份额。”

技术更迭压力下,儒兴科技把希望放在另一主打产品上——银浆。儒兴科技此次IPO计划募资15亿元,其中6.23亿元用于高性能晶体硅太阳能电池浆料产业化建设项目(第一期项目)。达产后,可实现年产晶体硅太阳能电池银浆2500吨。报告期内,儒兴科技银浆的产能利用率分别为90.93%、91.62%、92.18%和 91.95%。

来源:《招股书》

银浆可分为背面银浆和正面银浆。一般情况下,背面银浆的银含量在45%-75%之间,正面银浆的银含量在80%以上。这也导致,PERC电池中背面银浆占成本的1.4%,正面银浆占7.1%,正面银浆显然具有更大的市场。

正面银浆从进口到国产替代,走过了相当长的一段时间。2022年,聚和材料、帝科股份、苏州固锝三大企业的市占率分列全球第一、第三、第四,三大巨头已瓜分54.47%的市场份额。

儒兴科技主要集中在背面银浆市场,2022年其在背面银浆市场的市占率为全球第一。2023年1-6月,儒兴科技的银浆收入中,PERC背面银浆收入占比86.53%。

图源:《招股书》

并且,儒兴科技的银浆加工费受市场竞争影响存下降趋势,毛利一路从2020年的395.3元/KG下降至2022年的303.91元/KG,2023年1-6月,略回涨到327.57元/KG。

女儿带领“娘子军团”接班

儿子为第六大股东

儒兴科技的IPO募资用途中,还有一项十分惹人注意,即4.18亿元用于补充流动资金。

《招股书》显示,截至2023年6月30日,儒兴科技的期末现金及现金等价物为-3.34亿元。补流需求确实十分紧迫。

然而,2020年-2021年,儒兴科技分红4.75亿元,超过两年净利润之和。

来源:《招股书》

此外,在二轮回复问询中,为表达自身的利润分配政策保持连续性和稳定性,儒兴科技还披露,在2010年至2019年期间,公司共有7个年份进行了合计10次分红,合计分红总金额(含税)超过19亿元。

加上报告期内分红的4.5亿元,也就是说,儒兴科技合计分红金额为23.75亿元。

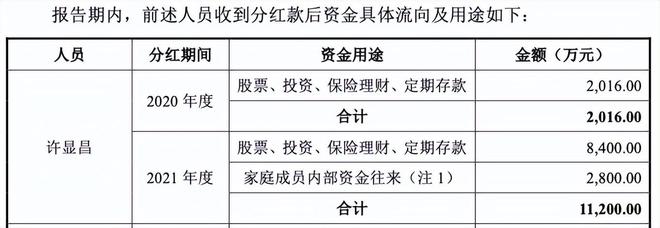

分红都给了谁?《回复函》显示,报告期内的4.5亿分红款中,许显昌取得1.33亿元,许显昌的分红款全部由自己或家人用于股票、投资、保险理财、定期存款。许显昌正是儒兴科技现任实控人许珊的父亲,也是儒兴科技的创始人。

来源:《招股书》

许家人的理财方向、盈亏情况并未披露,并未从儒兴科技身上也可窥的一点踪迹。报告期内,儒兴科技累计购买人民币理财产品金额45.79亿元,收益金额2566.62万元;累计购买美元理财产品金额2050.34万美元,收益金额4.7万美元。购买产品包括中融信托、中信信托等。

2020年儒兴科技购买《中信信托·中国恒大昆明养生谷贷款集合资金信托计划-A类-1期》,金额500万元。“鉴于目前中信信托已提出要延期交付的要求,并结合当期末公开信息了解到的恒大集团经济情况,谨慎考虑认为该笔理财产品兑付已存在障碍,回收可能性较低, 因此确认该笔理财产品的公允价值为0元。”儒兴科技表示。

许显昌之外,获得分红款第二大、第三大的人为廖晖、张宇鑫。两人分别获得分红款6795万元、6575万元。

来源:《招股书》

2000年7月,许显昌、金惠玲与梁伟泉合计共同出资15万元设立儒兴有限,持股比例分别为40%、40%和20%。其中金惠玲是许显昌配偶,系许显昌委托其持股。

2007年4月,张维国、廖晖、张宇鑫、夏国锐及其许瑾等人入股儒兴科技,其中许瑾为夏国锐儿媳、张维国姐姐的女儿。廖晖、张宇鑫、张维国均为投资人,许瑾和夏国锐主要参与儒兴科技子公司无锡儒兴的日常经营活动。

在分完分红后,2021年11月24日,廖晖、张宇鑫因个人原因辞去董事职务。新提名的董事胡翔宇、郑石锦由许珊、美的产投提名。

两人辞去董事之前,向许珊转让部分股权。2021年许珊受让公司原股东廖晖、张宇鑫合计560万股,合计9520万元;董事、副总经理许瑾受让公司原股东张维国、刘楚楚合计252万股,合计4284万元。

两人的入股增资价,以公司前次投资者入股增资的28.05元/股作为公允价格,减认购价17元/股,差额由儒兴科技支付,股份支付费用共8972.6万元。“基于许珊、许瑾对公司过往的贡献,2021年公司对其二人进行股权激励。”对此儒兴科技表示。

可以看出,2021年后,廖晖、张宇鑫辞去董事、转让部分股权,许珊提名人员上位。许瑾及岳父夏国锐,则均和许珊保持一致行动关系。

至此,许珊也完成了对公司控制权的进一步扩大。此时,许珊的父亲许显昌或许已经重病,2022年11月,许显昌去世。

许显昌去世后,其股份由女儿许珊和儿子许坚继承,许珊取得21.3457%股份、许坚取得9.4444%股份。继承完成后,许坚持有公司3400万股股份,为第六大股东,许珊持有公司9457.96万股股份,为第一大股东。

《招股书》显示,许珊直接持有公司26.27%的股份,哥哥许坚委托其行使公司9.44%的股份表决权,以及同夏国锐、许瑾保持一致行动关系。通过四人股份表决权的合并,许珊支配表决权比例超过50%,为50.47%,完成对公司的实际控制。

公司的实际控制人也从许显昌、许珊变为许珊一人。

《招股书》显示,许坚出生于1971年,许珊出生于1973年。许珊虽然年纪较小,但比许坚更早进入公司,2004年起在儒兴科技担任管理人员,全面参与公司的研发、采购、生产、销售等工作。

许坚则是2008年,也就是37岁这一年才进入公司,至今一直担任公司的工程部经理。在许显昌2022年11月离世前,许坚未拥有股份,且至今未担任公司董事、高级管理人员,未参与公司日常经营管理。

2023年2月,许珊接受《广州日报》采访,《广州日报》以“娘子军团”为标题来形容这支队伍。这是因为,儒兴科技的副总裁、研发总监、销售总监、财务总监、董事会秘书等……都是女性,在管理层中女性比例超过一半。

许珊表示,“我们对技术的精益求精一如女性对美的追求。”

来源:《广州日报》

你对儒兴科技的“娘子军团”怎么看?欢迎下方留言讨论。