2024年咸阳大学生征兵入伍能减多少学费?

2023-12-02

更新时间:2023-12-01 00:39:16作者:橙橘网

文:任泽平团队

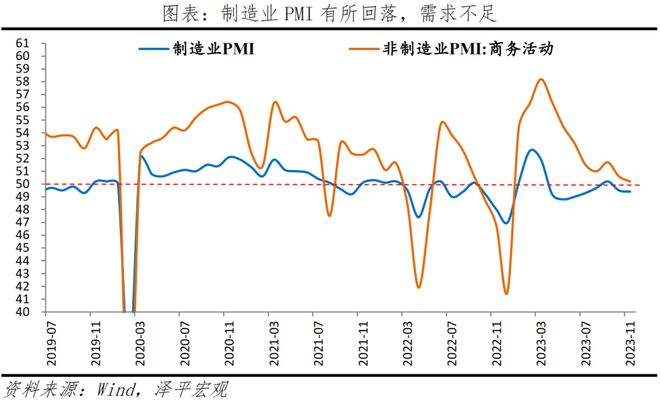

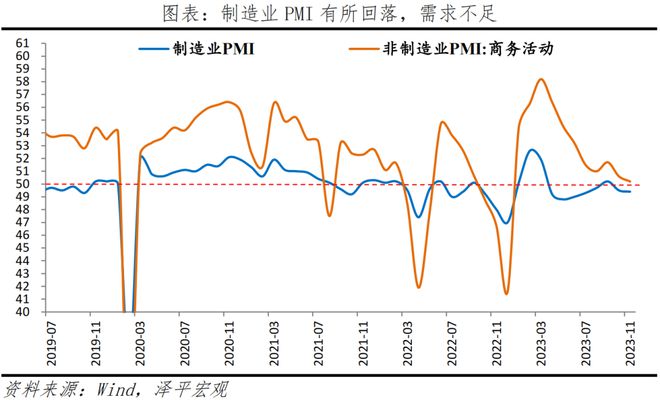

11月制造业PMI为49.4%,预期49.7%,前值49.5%;非制造业PMI为50.2%,预期50.9%,前值50.6%。

1 三招可救地产

房地产是第一大支柱产业,关系几千万人就业和民生,房地产稳,则经济稳,就业稳,金融稳。

当前经济形势的主要挑战来自出口和地产,房地产的影响尤其大。非常之时,需要非常之策,三招可救当前地产。

1)组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房。开放商拿到资金限定必须进行保交楼,这样可以防止烂尾,坚决不能让购房者承担地产调整的风险,他们是无辜的和弱势群体,会影响社会稳定。当前让地方政府保交楼是错的,地方财政压力本身就大,根本没有能力。房企回款有多余资金,可以用于拿地,土地财政就会恢复,地方债务压力就能缓解,基建有望回升。收购的库存商品房和土地用于租赁方保障房,有助于改善民生,本来开发商手里就有那么多库存,如果额外再新增供地用于租赁房,将导致巨大的浪费。一举多得。

2)借机全面取消限购。现在市场低迷,是取消限购的良机,发达国家对国内居民都没有限购措施,都是通过价格和税收调节,而不是人为的行政手段,违背市场经济。一二线市场如果活跃起来,可以通过多贡献土地财政、税费拉动经济增长。全面取消限购,顺应人口往都市圈城市群流入的趋势,供地上人地挂钩,人口流入的城市多供地,人口流出的城市少供地,缓解一二线高房价、三四线高库存的历史难题。

3)大幅降低存量房贷利率,包括居民和房企,货币政策部门通过定向降准等支持银行降低负债成本。现在利率太高,就业和收入压力大,居民扛不动了,房企也扛不动了,应该大幅降低存量利率,之前降低了首套,社会反响很好,二套的也应该降低,这是善政。

一定要重视,房地产是周期之母,十次危机九次地产,全球历史上大的经济危机大部分都跟地产有关,也只有地产能产生如此大的冲击。走到今天,房地产困局技术上还有解,关键要有勇气面对问题和担当。以大局为重,办法总比困难多。抱怨谁都会,解决问题才是根本。网上那些民粹的极端的观点,除了释放情绪,不解决问题。理性思考,该放大招了。

2 11 月PMI数据呈现以下特征:

第一,制造业景气延续回落,需求不足是主要问题。 11月生产指数50.7%,较上月回落0.2个百分点,但仍连续六个月景气扩张;新订单指数49.4%,较上月回落0.1个百分点。

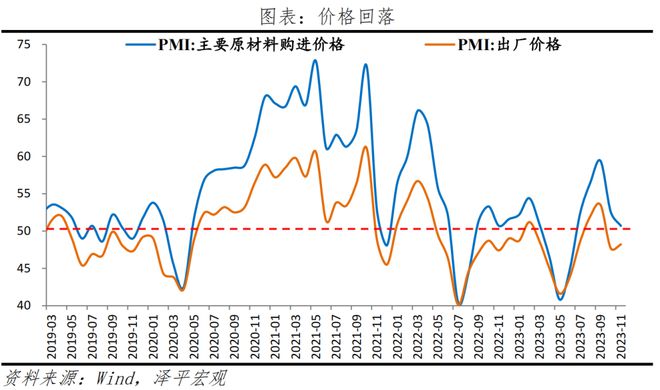

第二,库存周期底部震荡。被动去库存阶段,量、价尚在底部。 11月主要原材料购进价格指数为50.7%,比上月回落1.9个百分点;石油产业链价格下行拖累。1-10月产成品存货同比2.0%,较上月下滑1.1个百分点。

第三,外需疲软。 11月中国新出口订单指数46.3%,较上月下滑0.5个百分点。11月美国、欧元区、德国制造业PMI分别为49.4%、43.8%和42.3%,分别较上月变化-0.6、0.7和1.5个百分点。韩国前20日、越南出口同比分别为2.2%和6.5%,较上月回落2.4和0.2个百分点。

第四, 建筑业景气有所回升,黑色系商品价格略有上涨。 近期新增国债、三大工程建设政策落地,11月建筑业商务活动指数为55.0%,高于上月1.5个百分点。11月南华工业品价格月均环比上涨1.0%。

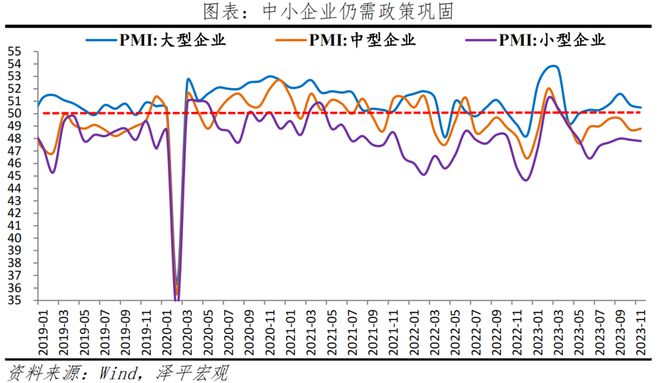

第五,微观主体改善尚不明显,仍需要呵护。 11月制造业和制造业从业人员指数分别为48.1%和46.9%;大、中、小企业PMI分别为50.5%、48.8%和47.8%。

第六, 房地产市场持续低迷,当前关键在化解风险和信心提振。11月前30日,30大中城市商品房成交套数和面积同比分别为-21.8%和-18.1%,分别较上月降幅扩大18.5和15.5个百分点;环比分别为-11.0%和-9.3%。房地产经营状况指数和订单指数分别回落4.5和1.5个百分点至41.5%和39.0%。

3 产需恢复基础不牢,外需疲软

11 月制造业PMI为49.4%,低于上月0.1个百分点,反映产需恢复基础不牢,需求不足是主要问题。

第一,11月生产指数和新订单指数分别为50.7%和49.4%,比10月回落0.2和0.1个百分点。 从供给端看, 金属制品、通用设备、铁路船舶航空航天设备等行业生产指数均高于55.0%;纺织、石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品等行业均位于荣枯线下。从需求端看,医药、汽车、铁路船舶航空航天设备等行业新订单指数均高于53.0%。制造业企业中反映市场需求不足的企业占比超六成。

第二,出口订单、在手订单继续收缩。 11月新出口订单、在手订单指数为46.3%和44.4%,比上月变动-0.5和0.2个百分点 。 11 月美国Markit制造业PMI为49.4%,欧元区制造业PMI为43.8%,德国制造业PMI为42.5%,连续十七个月位于收缩区间。11月韩国前20日出口同比2.2%;越南出口同比6.5%。

第三, 库存周期仍处被动去库存阶段。 1-10月营业收入累计同比0.3%,较上月回升0.3个百分点,产成品存货同比2.0%,较上月下滑1.1个百分点。原材料库存、采购量和供应商配送时间分别为48.0%、49.6%和50.3%,较上月变动-0.2、-0.1和0.1个百分点。

第四,经营预期持续改善。 生产经营活动预期指数为55.8%,比上月上升0.2个百分点。从行业看,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、汽车等行业生产经营活动预期指数均位于59.0%以上较高景气区间。

第五,新动能好于制造业整体。 11月高技术制造业、装备制造业加快恢复,PMI为51.2%和51.6%,分别较上月上升2.0和0.9个百分点。高耗能行业PMI为47.3%。

4 价格 整体回落、内部分化

11 月主要原材料购进价格指数和出厂价格指数分别为50.7%和48.2%,分别较上月变动-1.9和0.5个百分点,主因需求不足、国际大宗商品价格回落。 出厂价格和原材料价格指数差值为2.5%,改善下游企业经营状况更多应从刺激需求着手。

国内外商品价格分化。美元走弱,原油等国际大宗商品价格下降;中美关系改善、国内稳 经济、稳地产政策提振情绪,钢铁、煤炭等工业品价格普遍上涨。截至11月30日 , 南华工业品指数、CRB现货指数和RJ/CRB商品价格指数月均环比分别为1.0%、 -2.2%和-1.9%,较上月分别变动3.6、-1.0和-0.1个百分点。

美国商业原油库存处高位,需求偏弱,原油价格持续下跌。截至11月30日,英国布伦特Dtd、OPEC一揽子原油价格月均环比下降8.5%和7.4%,较上月下滑5.3和4.4个百分点。

美元走弱,避险情绪下看多黄金。截至11月30日,COMEX黄金的期货收盘价(连续)月均环比3.7%,较上月上升3.7个百分点。

煤炭、钢铁、铜铝等价格走强。钢厂盈利提高生产意愿,高炉开工率同比小幅上涨。截至11月30日,热轧板、螺纹钢价格环比4.4%和4.9%,较上月增加7.1和5.3个百分点。冬季供暖耗煤增加,煤炭价格上升。截至11月29日,焦煤、焦炭价格环比分别为13.2%和8.4%,较上月增加14.3和10.1个百分点。铜铝价格走强。截至1 1月30日,LME铜和LME铝月均环比分别为2.9%和0.5%,分别较上月变动6.9和-0.1个百分点。

7 月以来专项债加快发行, 当前新增专项债发行进度为97.5%。预计新增的1万亿国债叠加提前批专项债发力,提振基建。截至11月30日,水泥价格指数环比1.0%,较上月增加4.4个百分点;截至11月24日,浮法平板玻璃价格环比1.2%,同比23.8%,较上月下降1.4和0.2个百分点。

5 中小企业恢复基础不牢

11 月 大、中、小型企业PMI分别为50.5%、48.8%和47.8%,比上月变动-0.2、0.1和0.1个百分点。需求不足,中小型企业复苏不稳固,仍需政策支持。

第一,大型企业生产指数52.1%,较上月回落1.0个百分点;新订单指数51.1%,高于上月0.3个百分点。新出口订单48.1%,较上月回升0.2个百分点。

第二,中型企业生产指数50.5%,较上月回升1.5个百分点;新订单指数回落0.1个百分点至48.8%。新出口订单指数为45.0%,高于上月0.7个百分点。

第三,小型企业生产指数48.2%,低于上月0.6个百分点;新订单指回落1.1个百分点至46.7%。新出口订单指数回落6.9个百分点至40.9%,恢复基础不稳固,仍需政策支持。

6 非制造业景气扩张放缓

11 月非制造业商务活动指数为50.2%,低于上月0.4个百分点。非制造业新订单指数为47.2%,较上月回升0.5个百分点。业务活动预期指数为59.8%,仍在较高景气区间。

建筑业商务活动指数为55.0% , 较上月回升1.5个百分点 。分指标看,业务预期指数为62.6%,高于上月1.2个百分点,连续十 二个月位于高景气区间。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为48.6%和48.2%,较上月变动-0.6和1.8个百分点。从价格看,建筑业投入品价格指数、销售价格指数分别为53.1%和51.3%,较上月回升3.2和1.3个百分点。

服务业商务活动指数为49.3%,低于上月0.8个百分点 ,节假日因素消退,房地产是主要拖累项。 铁路运输、航空运输、住宿、餐饮、文化体育娱乐等行业商务活动指数回落;房地产经营状况指数回落4.5个百分点至41.5%,订单回落1.5个百分点至39.0%。电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均高于55.0%。服务消费在报复性反弹消退后,仍需依靠居民就业和收入的恢复。具体来看,新订单、业务活动预期分别46.9%、59.3%,分别较上月回升0.7和1.8个百分点 。

7 防止资产负债表衰退,适度通胀去杠杆

11 月经济景气度延续回落,需求不足。 工业库存底部震荡、量价低位,外需不足、出口回落,服务消费季节性回落,房地产市场尚未好转,建筑业景气有所加快。近期,1万亿新增国债落地、三大工程项目落地、房地产政策持续优化调整,对基建和房地产投资的托底将逐步显现。

维持对2024年经济持续恢复的判断,但仍面临挑战:地方政府化债期间,基建投资或偏谨慎;房企债务问题仍待化解、信心有待恢复;大宗商品价格波动、需求不足,中美库存周期仍在底部。

政策刺激内需对巩固经济恢复仍然至关重要。 8-9月政策密集出台,推动三季度经济景气扩张;10月以来政策趋缓,经济景气度再次下行。 年底短期值得期待的增量政策有PSL、降准降息、化债、放松一线城市地产、三大工程建设、以及活跃资本市场。

回顾几次重要化债事件, 化债最好的方式是在发展中解决,适度通胀去杠杆。 要提高收入,增强负债主体偿还债务的能力。

通 缩去杠杆的问题在于螺旋式下降的物价水平导致债务人的收入不断减少,偿债能力持续减弱;恶性通胀去杠杆的问题在于债务人名义收入的提高本质上是财富转移、债务违约,而不是实实在在的偿债能力提升。

90年代三角债直至1999年才告一段落,国家注资清理欠款而非企业最大化缩减支出,减轻大规模企业破产倒闭以及引发的对个体收入影响;国家注资但地方财政需要担保,且防止新欠,防止纯依托国家的道德风险;国企改革、增加技改投入,压降过剩产能,根本上增强企业盈利能力,提高资金利用率。

2015年以来主要解决地方政府债务风险,当前仍在化债中,主要经过三轮化债,分别是2015-2018年全国范围内发行置换债,2019年针对隐债较重的地区进行建制县化债试点,以及2020以来的发行特殊再融资债券置换存量债务。置换债化债的主要思路是发行地方债,借新还旧,将债务变为更长周期、较低利率债务,债务人变为政府降低风险;中央提供流动性和政策支持。

适度通胀非常考验政府的政策制定和执行能力,实现适度通胀、提高收入的同时,也要确保负债主体切实削减债务,将杠杆率降至合理水平。

信心比黄金更重要,中国经济潜力大,如果采取实质有力快速的措施,全力拼经济,有望步入复苏通道。 一鼓作气,再而衰,三而竭。

过去一年里,您的生活发生了哪些变化?

现在的您对未来又有何期待?