2024年咸阳大学生征兵入伍能减多少学费?

2023-12-02

更新时间:2023-12-01 10:34:05作者:橙橘网

果链光环褪去后,大族激光迷上“分拆”。

作者 | 张凯旌

编辑丨武丽娟

来源 | 野马财经

临近年底,业绩不振,卖个子公司回一下血?

11月27日,大族激光(002008.SZ)公告了拟对外出售控股子公司大族思特控股权的消息,出售价格不低于16亿元,预计将实现收益约9亿元,超过2022年公司经审计净利润的50%。

目前交易对方尚未确定,但大族激光标价较高。大族思特截至今年三季度末净资产为1.16亿元,仅以此简单计算,溢价近13倍;此外,大族思特2022年归母净利润约为3150万元,若用市盈率估值法,以售价为标准,则估值超50倍。

由于大族激光今年前三季度净利润同比下降34.84%,有投资者在雪球发帖认为,公司高溢价转让子公司的真实目的是挽救业绩颓势。

“卖子”确实能一次性收获不菲的利益,不过大族激光证券部表示,虽然是年底宣布,但交易现在还是初步阶段,先要经12月中旬的股东会审议,后续还要与意向方谈。交易时限大概设在了半年的时间宽度,今年内交割的可能性不大。

11月28日-30日,大族激光股价基本维持稳定,仅仅微跌1.57%,目前为21.88元/股,总市值230亿元。

也有雪球投资者认为,公司是在用另一种形式延续分拆子公司的计划。这背后是2022年,大族激光曾上演罕见的“一年三拆”,给市场留下了深刻的印象。

分拆上市监管收紧,另辟蹊径?

2022年2月,大族激光分拆的第一家子公司大族数控(301200.SZ)成功登陆创业板;9月,大族封测也递交了《招股书》,拟在创业板上市;11月,大族激光又披露了一份分拆大族富创得至创业板上市的预案。

这三家公司中,大族数控原本是对大族激光业务贡献最大的。2021年,大族激光实现营收163.32亿元,净利润20.8亿元;而大族数控营收为40.8亿元,净利润为6.98亿元,分别约占母公司的25%、33%。

而大族封测和大族富创得,2021年营收分别为3.42亿元、2.69亿元,净利润合起来不足1亿元,在母公司中占比较小。

值得注意的是,如果单纯从业绩数值来看,此次要被卖的大族思特与后两家子公司较为接近。

2022年,大族思特实现营收1.39亿元,净利润3150.44万元。而在净资产方面,大族封测和大族富创得2021年净资产分别占大族激光的0.91%、1.26%;大族思特2022年的占比为0.71%。

此外,大族思特经营方面还对母公司有一定程度的依赖。2022年以及今年前9个月,公司对关联方销售金额占总收入的比例都超过了30%,而在所有关联方中,大族激光一家公司提供的销售额就能占到近七成。此前大族数控和大族封测,也都被质疑过关联交易的问题。

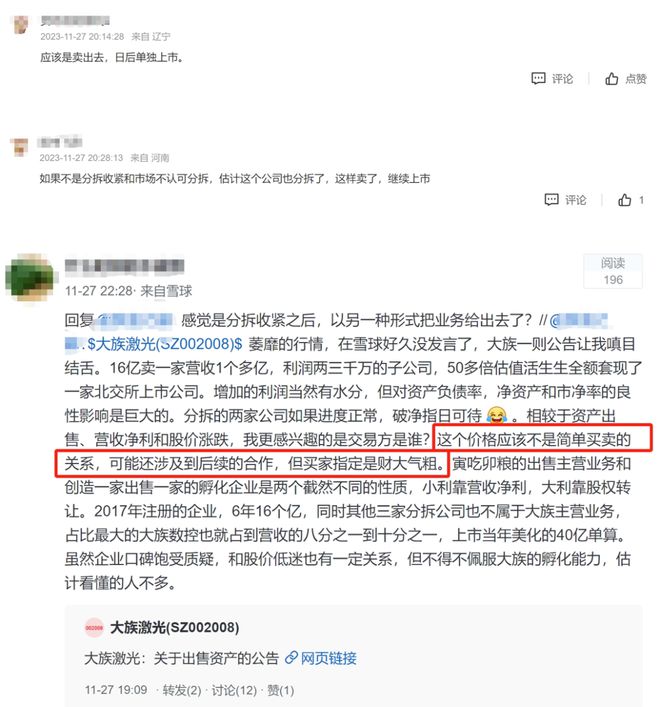

适逢近期监管明确表态,将阶段性收紧IPO节奏,有投资者认为,这可能是大族激光的迂回战术。毕竟今年下半年已有6家A股公司终止分拆,公司没必要顶风去冒险,反而是交给新买家后,大族思特还有更多可能性。“这个价格应该不是简单买卖的关系,可能还涉及到后续合作。”

来源:股吧、雪球

不过,大族激光证券部表示,这次“卖子”和去年的分拆不太一样。毕竟分拆上市的公司,控制权还是在大族激光手里,财务上也是并表的,从这点上来说和没上市的时候区别不大。而这次则是出售控制权。

香颂资本董事沈萌认为,对于上市公司来说,分拆或出售部分资产都是为了让整体价值最大化,减少因为估值差异造成的潜在价值损失。所以在A股IPO收紧后,通过出售的方式剥离相关资产同样是为了价值最大化,但是出售并不会比直接分拆获得更多的IPO机会。

“拆家”的回报

“卖子”和“分拆”,确实都能在短时间内给大族激光快速创造收益,且方式有相似之处。

卖大族思特可以直接变现一笔不菲的资金,分拆IPO一样可以。

一方面,IPO可以募资。大族数控已经募到了32.16亿元,大族封测拟募资2.61亿元;另一方面,上市后还可以变现。今年大族数控曾发布一份颇具争议的分红预案,以现金方式向全体股东每10股派发20元(含税)现金股利,总计分红8.4亿元,而持股84.73%的大族激光自己就能拿到7.12亿元。

这些钱到哪去了?部分流入了公司和外部机构的口袋。大族封测递表前,引入了高瓴裕润、中证投资、高新投创投等机构。背后出资方包括广发基金旗下瑞元资本、博时资本、宁德时代(300750.SZ)、深圳市高新投集团、中信证券等知名企业。

同时还造富了一批员工。大族数控、大族封测和大族富创得,在分拆上市前都推出了员工持股计划。

以大族封测为例,递表前,大族激光曾以780万元的价格,向时任大族激光副总经理的罗波和大族封测核心人员持股平台运盛咨询分别转让了大族封测10%股权,后又以405万元的价格向大族封测员工持股平台鑫佰祥转让了大族封测4%股权。

大族封测今年9月刚回复了第三轮问询,从募资的股本和对应金额来看估值在26亿元。据此计算,罗波、运盛咨询手中的股权增值了33倍,鑫佰祥持股则增值了25倍。

与三家公司类似的是,大族思特股权也有不少掌握在骨干员工手里。最早时大族激光一度持股93.5%,而现在该比例已降至76%,股东中多了丁兵以及单特孑立、单特聚能、单特聚贤三家合伙企业。

其中单特聚贤是今年3月刚刚入股,15个合伙人中有14个自然人,包括大族思特研发中心总监秦红燕、营销中心总监梁明波、技术支持部经理彭飞飞、研发中心经理刘栋才、研发中心主管林键浩、张伟等在内,大部分人都曾出现在大族激光的股权激励名单上。

来源:爱企查、大族激光公告

目前并不清楚大族思特最后卖出的形式,如果交易顺利,这部分骨干成员手中的股权无论升值还是变现,都算是与公司共享了收益。

会导致大族激光“空心化”吗?

当然,“拆家”也带来了一些问题。不少股民都因此产生了抵触情绪,以至于在投资者社区股吧上出现了“快拆成空壳公司了”、“不好好经营公司,天天想着分拆,出售,到处圈钱”、“后台会不会把大族激光卖了”等声音。

来源:股吧

大族思特如果成功出售,会直接被大族激光清出报表;而分拆上市的公司,即使财务上依旧是并表,但将股权分出去后,也不可避免会导致控股股东收益权下降。

沈萌表示,分拆子公司,特别是估值体系有明显差距的业务资产,可以释放被低估的价值,但也会一定程度上削弱母体业绩结构的健康程度。分拆多适用于综合产业集团型或者有明显多元化业务的上市公司,而同一母体多次分拆的案例在A股尚不多见。

尽管大族激光证券部表示,公司整体营收上百亿,大族思特收入规模则在1亿,影响不会很大。但接二连三的拆分,可能会动摇投资者的预期。

这也是为何监管会规定,分拆上市的子公司净资产占归属于上市公司股东净资产的比例不能超过30%。目的之一就是防止上市公司“空心化”,而大族数控一家在2022年的净资产占比,其实已经超过了30%。

如果业绩向好,投资者可能与大族激光相安无事。但目前公司业绩增长本就遇到一定困难,一切对利润有影响的动作都可能被放大。2022年,大族激光净利润同比下滑38.38%;今年前三季度,公司净利润继续下滑34.84%。公司的解释是,与下游客户需求不足、订单减少有关。

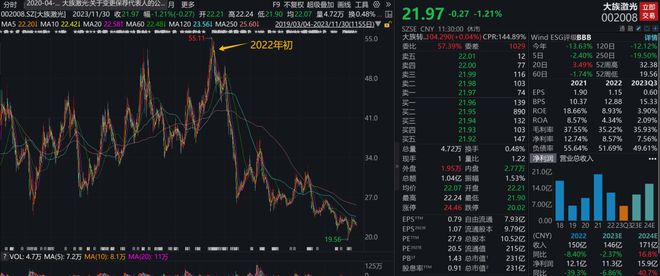

反映在二级市场上,大族激光股价上一次高点恰好是在大族数控上市前夕。自2022年年初至今,大族激光股价已腰斩,跌幅近60%。

来源:Wind数据

“香港富豪”遍地撒网,没能多点开花?

大族激光如今的举动,也反映出创始人高云峰的运营思路。

高云峰出生在吉林,现为中国香港永久居民,2023年以100亿财富排在胡润百富榜第585名。大多数人对其的认知,可能还停留在那个怒怼央视记者的A股“最牛”董事长上,当年高云峰“你是什么角色?你有什么资格来质问我?你管我那么多啊?”的反问三连,给外界留下了深刻的印象。

事实上,高云峰的个性不只体现在公开场合,其对大族激光上市前后的资本运作,也自成一套打法,并且引发了不小的争议。

这套打法最突出的特点就是“遍地撒网”。2002年-2008年,大族激光先后通过设立公司和收购,布局机械钻孔机、医疗设备、LED封装设备、传统轻印机、PCB(印制电路板)检测设备等领域,而这只是公司全面开拓多元化战略的开始。即使是跻身“果链”一员,也没能停下公司多元化的脚步。

房地产最火热的时候,大族激光也来“掺和”了一脚;2020年时,大族激光还参与生产了口罩机;近几年最热的光伏、新能源汽车领域,大族激光也没有落下。

目前,大族激光设备在下游的应用领域覆盖消费电子、工程机械、农业机械、新能源汽车动力电池、显示面板、半导体、光伏、PCB等各条线。2022年,大族激光仅新投资设立的子公司就有17家,目前间接投资的企业达187家。

来源:西部证券研报

但多元化战略并没能帮助大族激光的业绩“多点开花”。反而是近两年,公司营收、净利润不断下滑,股价持续下跌,背后的股东也正纷纷撤离。

Wind数据显示,截至2021年底,大族激光机构持股比例合计能达到56.71%,但截至今年三季末已降至25.95%。其中,基金的持股比例从12.71%降至0.93%,陆股通则从18.26%降至3.75%。

来源:Wind数据

彼时的多元化,或许正为此时“拆家”酝酿了机会。但这样的打法,是否能长期贯彻,且让公司越活越好呢?

你如何看待大族激光多次“拆家”的动作?评论区聊聊吧!