大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 10:00:44作者:橙橘网

周一终于迎来放量,上证指数微涨,但是创业板指下跌超1%,创下年内新低。从市场情绪看,跌停数大于涨停数。从新发基金数量也可以看得出来。目前的市场弱势,主要还是内因,宏观层面经济修复很弱,此外,市场承接资金也非常缺乏。

宏观上,国内方面弱复苏格局进一步强化。海外方面美国债务问题已经解决,G7峰会对华影响可控、日本方面的封锁也在预期之内。待利空出尽后,A股有望重返上行趋势。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:上周A股形势险峻,并没有按照止跌后的剧本走。不过我们对于上证指数的判断基本正确,在522上涨后连续跳空低开低走,虽然525有微弱的反弹迹象,成交量也微增,但是内外围环境较差。新冠抬头、海外封锁、人民币贬值、国内地方债务违约风险等都对投资者风险偏好造成压制,导致外资流出创新高、内资接替不积极,跷跷板效应有所强化。不过从交投、融资等角度看,年内交易/恐慌情绪接近低位,市场进一步下行或大幅震荡的动力较小,526已有微弱迹象。整体看,目前风格轮动的依然很快,消费、医药、新能源、AI芯片等热门领域还会依次活跃,并没有主线,之前的大热板块也可能会重新回到视线。而且上证、创业板均创下新低,对于价值投资者来说是不错的入场机会。

技术角度:上证指数前周振幅极大,创下开年之最,周内两度双针探底,可以说已经确认了短期的底部,也符合我们之前的判断。深证成指和创业板指在前期跌至底部后虽然继续走弱,但是已经出现底背离。尤其是创业板指在底部区域震荡,下跌迹象已经很弱,估计在磨底。整体看A股在增量资金回补方面已经接近尾声,存量博弈特征明显,情绪上也到了短期的底部,而且资金在不同板块之间的轮动使得热门主题拥挤度有所消化,后续上行概率极大。不过从技术指标上看并没有出现底背离,所以本周还是偏谨慎观望。

市场方向:上周公布1年期/5年期LPR市场利率,依旧保持不变,符合市场预期。中美商务部长会面、新任驻美大使就任等有望改善国际关系。政策上,交运、芯片、机器人等是重点。具体来看以下三条线可持续可关注:

(1)疫情有所抬头的新冠药领域及相关产业链。新冠疫情有所抬头,根据中疾控数据,4月下旬已有上升迹象,近两周绝对量继续上升,且北京新冠的报告发病数已连续4周列于榜首,周度增加人数并未放缓。5月22日,中国工程院院士钟南山表示根据多方面材料判断,我国2023年新冠第二波疫情陆续到来,其中5月底波峰约4000万/周,6月底波峰约6500万/周。因此以新冠为中心的检测、特效药、线下药店等板块可以持续关注,此外以中药为主的医药板块同样具有机会。

(2)处在业绩拐点、悲观预期释放较为充分的光伏、储能领域。根据能源局发布的4月国内光伏风电新增装机规模继续高增,持续反映需求弹性超预期;4月组件/逆变器出口同增环降、产业链价格下行均符合预期。国内新疆等地也出台补贴。海外方面美国总统如期否决“废除东南亚输美光伏产品关税豁免政策”的提案。海内外政策、产销环境边际好转。当前板块仍处于全年预期上修与悲观情绪充分释放的时间窗口,布局时机已现。

(3)海外封锁加剧下国产替代有望加速的芯片。5月23日日本半导体设备对华禁令修订稿正式落地。预计将于7月23日开始实施,禁令拟对23种芯片设备出口加以限制。日本此举意在配合美国进一步封锁中国先进制程工艺的发展,将会加速中国半导体设备国产替代进程。本次出口限制主要针对先进芯片制造,所以对先进制程的国产替代力度有望加大,其中半导体设备和零部件环节有望受益。此外G7峰会同样有可能形成对我国在人工智能方面的封锁,不过待峰会结束后,地缘政治风险出清,以及英伟达业绩超出预期向国内相关企业扩散,对倾向于AI的A股行情形成支撑。

(一)A股市场

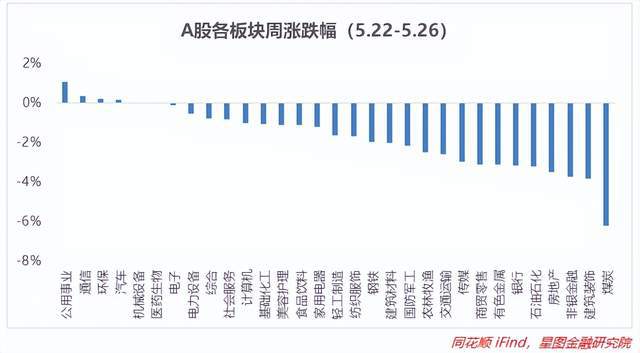

上周A股先微涨后大跌,而且下跌力度非常大。从量能上看延续缩量行情,在8000亿上下,多数机构都预测短期筑底已到尾声。从技术角度看,上证指数近一周完成了双针探底的形态,在3200左右触底回升。且在走势上剧本依旧同前周一致,首个交易日上涨,之后行情向下,而且跌破年线,长期配置机会较大。深证成指与创业板指实现回暖,在跌幅上相较之前要更小,本周大概率向上。北向资金在当周则创纪录的流出。当周各板块按日轮动,主线并不明确,但是光伏、新能源反弹更强,所以成长风格占据优势,科创50、微盘股跌幅更小,其余中大盘股跌幅都在2%以上。

从板块来看,当周仅6个一级板块表现不错,环比前周整体情况大幅下降,因此赚钱效应也变差。涨幅靠前的聚集在公用事业、通信、环保、汽车、医药等领域。一方面是南方用电需求增强,另一方面是新冠的抬头所致。跌幅较大的则包括煤炭、建筑装饰、非银金融、房地产,市场轮动/风格较弱。更多数板块当周表现都要弱于前周,仅8个板块实现回涨或者跌幅收窄。整体来看,当周行情很弱。

(二)基金市场

上周各大基金指数同样大幅走弱,表现同A股相大差不差。纳斯达克、美元涨幅不错,QOII基金依旧领涨,但优势不大。国内A股表现都比较差,所以其余基金指数跌幅都较深,都在1%到1.5%左右。债基、货基表现偏强。

上周债券型基金周收益率中枢最高,不过仅为0.09%,环比+0.08pct,货币型基金靠0.04%的涨幅位居第二。在国内股市景气度较差的情况下,债基、货基表现突出。其余类型的基金周收益率中枢均在下行。不过从年收益率中枢来看,QDII型基金环比改善幅度最大,主要是海外行情相对较好。其余基金年收益率中枢依旧在下滑。

(一)A股市场

主力资金当周净卖出731.75亿元。为连续第7周净卖出,当周净卖出较前周增加250.97亿元。从申万一级行业来看,流入行业17个,近一周净流入160亿元,环比前周减少一半。其中电子净流入接近80亿元,电力设备、医药生物、通信净流入额超过50亿元;净流出上,非银金融、银行、有色流出超30亿元。

北向资金当周净卖出178.88亿元,为连续第2周净卖出,当周净卖出较前周增加161.97亿元。周/日净卖出均创半年新高。主要买入电子,净买超10亿元,非银金融、银行、食饮净卖出超过25亿元。福斯特、宁德时代、立讯精密、同花顺、比亚迪等居净买额个股前列。

南向资金当周净买入72.05亿港元,连续净买入16周。其中沪港通净买入42.64亿港元,深港通净买入23.38亿港元。腾讯控股、中国海洋石油、美团-W、中国移动、李宁等居净买额个股前列。

(二)基金市场

上周开放申购基金62只,涉及中银、招商、华夏、嘉实、鹏扬等27家基金公司。合计247亿元,变动不大。当周申购基金包括24只主动权益型基金、14只指数型基金、14只债券型基金、1只FOF型基金、3只QDII型基金、2只货币型基金、2只固收+型基金、2只货币市场型基金。整体来看申购数量和规模依旧呈小幅变动。

四

市场温度

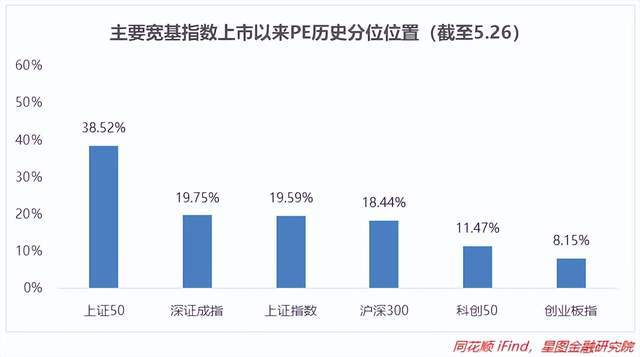

从近5年以来分位值来看,上周几大指数估值继续回撤非常严重。尤其是核心资产方面,在中特估退潮后上证指数、沪深300、上证50估值分位直接下挫10-20pct。深证成指、创业板指以及科创50则在光伏、芯片方面受益,估值下跌幅度不大。A股在周内受内外围诸多因素影响并未止跌,市场依然比较恐慌。

从上市以来板块分位值来看,截至5月29日收盘,仅有4个板块估值上修,估值分位数平均下滑2.56pct,降幅创下近期新高。电子估值回升最大,环比+1.69pct,主要受游戏板块轮动带动;中特估稍有起色,公用事业、通信、石油石化估值上升幅度为正。板块估值中位数为综合(27.60%),中位值中幅继续回落。

从3年股债性价比来看,截至5月26日,万得全A市盈率倒数与十年期国债(2.72%)的比值为2.06,环比+0.04,而历史均值为1.79,处于近3年的中性偏高位,历史分位值位置处于82.08%(即性价比高于82.08%的时间),环比+6.39pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于85.60%(环比+5.96)、89.42%(环比+4.26pct)、41.69%(环比持平)和56.47%(环比-0.41pct)。较上期来看,整体上中大票投资性价比大幅上升;现买入持有3年盈利概率为98.53%,变化不大;10Y国债利率环比+1BP;微盘股吸引力不强。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员雒佑