大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-03 17:43:24作者:橙橘网

红周刊 编辑部 | 齐永超

在上市公司密集召开股东大会之际,不少重量级的投资人走进现场,为公司建言献策。如投资大佬林园,其身影就接连出现在上市公司股东大会。近日,在一家白酒公司股东大会中,林园又出现了。对于白酒,但斌也有最新发声……

那么,被大佬们关注的白酒,当前的投资价值是怎样的?

林园现身一家头部酒企股东会

曾表示以长线思维持有

近期,上市公司2022年度股东大会正密集召开。据统计数据显示,5000余家A股中,已召开股东大会的公司有近4600家,其中,有3600余家公司集中在5月召开。

近日,林园在直播间表示,要趁现在的机会多去上市公司股东大会走一走。在中药公司以岭药业5月19日于石家庄召开的2022 年度股东大会中,林园就现身其中。对此,《红周刊》曾刊发《林园突发现身这家公司!旗下基金已建仓!股价曾2个月翻倍,原来是它……》一文进行跟踪报道。

5月26日,在白酒公司五粮液召开的2022年年度股东大会中,林园的身影又再一次出现。

作为一线白酒企业,五粮液交出了一张不俗的“成绩单”,2022年年度,公司实现归母净利润266.91亿元,同比增长14.17%。与此同时,公司推出了2022年年度每10股派现金37.82元(含税)的豪气分红预案,以总股本来看,现金分红总额达146.80亿元,而分红比例则超过50%,达55.00%。

不过,对于林园而言,五粮液的豪气分红方案似乎并未达到其预期。在股东大会现场,林园向五粮液建言献策,建议加大分红比例。林园表示,“五粮液这三个字的品牌价值就是价值。”“类似国外的快消品公司,分红基本都在80%,甚至100%。”“希望五粮液的分红比例能够达到80%以上。”

长期以来,林园均侧重于投资与“嘴巴”相关的领域。而白酒则是与“嘴巴”相关的重要领域之一。而投资白酒,林园认为,需要聚焦“高端”。事实上,对于高端白酒,林园已有多年的“情结”。

今年4月,在谈及投资白酒的选项时,林园有观点表示,会把白酒企业分为三类,一是顶尖序列的;二是地方名酒,它们在过去数年积累了大量资本;三是近些年新成立、规模较小的企业,面临的挑战将会更多。“白酒标的里面,还是看好头部高端酒企,因为高端白酒的供需关系还是严重不平衡的,高端白酒的长期向好势头不改。此外就是区域名酒,在一些经济比较发达的省份,地产名酒可能相对表现更好。”

在“双十”基金经理队伍中,林园一直是“最耀眼的明星”之一。而之所以能够取得长期的稳健收益,与其坚守头部白酒公司不无关联。林园曾透露,从2003年即开始买入高端白酒企业贵州茅台和五粮液,并且会长线持有。早在2006年,林园曾即有观点表示,不会做短线,买股票就要买持续增长的公司,每年都能创新高的股票。“比如五年之内和十年之内,股价一直能创新高,一定是好公司,贵州茅台和五粮液就是这样的好公司。”

白酒股2022年度整体分红可圈可点

坚守者“闭眼数钱”

2022年度,白酒板块的整体分红力度显著提升。据不完全统计,白酒板块2022年度分红总金额为近700亿元。对比来看,2021年度、2020年度,白酒板块的整体分红则分别为555亿元与460亿元。

据统计的20只白酒股,有16只推出了2022年度的分红方案,如贵州茅台、泸州老窖、五粮液、洋河股份、山西汾酒等每股股利均超过1元,贵州茅台最高为25.91元,这意味着,持有一股价值1700元左右的贵州茅台股份,将能分得近26元现金红利。

从总分红金额来看,贵州茅台、五粮液、泸州老窖、洋河股份同样较高,2022年度分红金额均超过50亿元。另外,拉长周期来看,多数白酒公司累计分红均超过10次,部分更是达到或超过20次,如贵州茅台、五粮液、泸州老窖、山西汾酒等。从累计分红金额来看,贵州茅台最高,自2001年上市以来已累计派现超过1700亿元,五粮液、洋河股份、泸州老窖等历史累计分红金额也均在数百亿元的规模(见表1)。

在投资者互动平台上,也有投资人像林园一样,建议提高分红。如有投资人向泸州老窖提出建议称,希望公司提高分红率以保证公司Roe的稳定。

事实上,股票收益主要来源于两种:一是公司的股息红利;二是来自股票流通产生的资本利得,即差价收益。从长期角度来看,长期坚守持续大额分红的“现金牛”公司确实能斩获不俗的累计收益,如金汇荣盛三号基金(以下简称“金汇荣盛”)就因为长期持有贵州茅台,换来了可观的分红收益。

统计显示,金汇荣盛于2019年中报新进成为贵州茅台前十大流通股股东,截至2023年一季报均连续持仓。2019 年度~2022年度,贵州茅台在此期间均推出分红方案,结合金汇荣盛2019 年报~2022 年报对贵州茅台的持股数量测算,其间分红金额至少接近5亿元。

但斌“抱怨”被白酒拖累业绩

机构则认为白酒机会正在路上

一边是白酒股积极分红,一边则是白酒股二级市场股价表现持续弱势震荡。数据显示,今年以来,白酒板块整体下跌8%,部分白酒股跌幅更是超过20%。

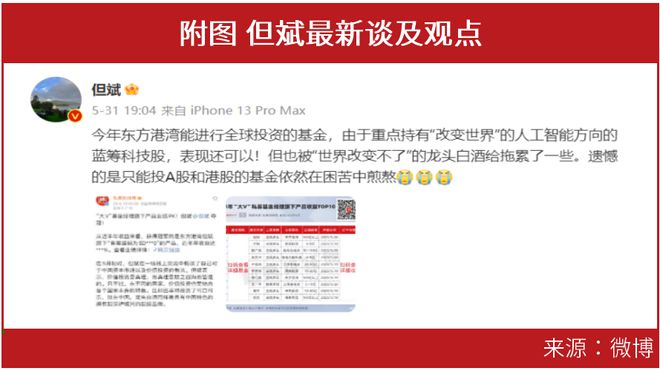

白酒股今年的市场表现让部分投资人有些“失落”。5月31日,但斌在微博发布相关内容表示,“今年东方港湾能进行全球投资的基金,由于重点持有‘改变世界’的人工智能方向的蓝筹科技股,表现还可以!但也被‘世界改变不了’的龙头白酒给拖累了一些。”(见附图)

但这并不表示但斌不看好白酒公司。但斌另有微博相关言论表示,按理说龙头白酒公司是中国资产的代表之一,就像可乐、麦当劳、星巴克之于美国,爱马仕、LV之于法国。

不仅如此,曾在4月底,由但斌东方港湾担任投资顾问的银河东方港湾1号、银河东方港湾2号资管产品披露了2023年一季度的持仓情况。据观察,两只产品在一季度均增加了对白酒股的配置,涉及贵州茅台、今世缘、洋河股份、五粮液、泸州老窖与山西汾酒等。

虽然白酒股价表现相对弱势,但从当前来看,白酒有多个利好因素支撑,如提价、市场需求的持续修复、估值相对优势等。

今年初,剑南春等部分白酒企业掀起了一轮提价潮。有分析观点认为,白酒股提价正是为市场迎来的恢复期进行新的价格梳理。而白酒提价也成为投资人的重点关注因素。近日,有投资人问及金徽酒今年是否有提价计划,金徽酒对此回应表示,在经营过程中将根据消费者需求、市场布局、行业竞争及原辅料成本情况审慎决策产品开发、涨价等。曾在5月8日,但斌微博转发了关于茅台5年不上调出厂价的相关内容。

今年以来,行业修复成为白酒行业的一个主基调。从白酒股的业绩表现来看,贵州茅台、今世缘、迎驾贡酒等增幅均在20%以上,口子窖、金徽酒、洋河股份等增幅均在10%以上。金徽酒近日表示,2023年以来,白酒消费场景逐步恢复,大众消费和宴席场景恢复较好,商务场景正在有序恢复。

但与此同时,白酒股的估值水平却处于相对低位。目前来看,多数白酒股的估值水平分布在20倍~30倍,相较于2021年年初的阶段高点均出现较大程度缩水(见表2)。

对于白酒,券商的观点相对乐观。东方证券表示,白酒正处于复苏前段,业绩稳增且估值低位。综合来看,当前白酒呈现温和复苏下的结构性分化,随着消费复苏逐步展开,有望推动次高端白酒景气度提升,引领行业势能向上。而本轮白酒周期处于大周期的中后段,尚未到达尾声,结构螺旋式上涨仍将持续,白酒行业有望展现可观的超额收益。

(文中提及个股仅为举例分析,不做买卖推荐。)