早安北京1101:有中度霾;今起北京公积金执行“认房不认商贷”

2023-11-01

更新时间:2023-10-25 08:25:35作者:橙橘网

本文来源:时代周报 作者:周洁

通过并购外地村镇银行股权,部分上市农商银行展现了跨区域发展的行业趋势。

10月23日,苏农银行(603323.SH)发布公告称,近日,该行已完成江苏靖江润丰村镇银行(以下简称“润丰村镇银行”)部分股东股份收购相关事宜,持有后者股份比例已增加至99.71%。

“(农商行)通过并购来绕过区域银行的地域限制,通过并购来进入新的市场区域。”9月28日,浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林向时代周报记者解释了苏农银行此举的意义。

二级市场股价创新低

据了解,2022年6月,苏农银行曾发布公告宣布,为进一步加强对润丰村镇银行控制,提升决策管理效率,增强市场竞争力,该行拟以1.74元/股收购润丰村镇银行部分股东的股权。

2022年11月15日,苏农银行2022年第一次临时股东大会审议通过《关于收购润丰村镇银行部分股东股份的议案》,启动对润丰村镇银行部分股东股份收购工作。

苏农银行2023年半年报显示,公司拥有2家控股子公司,分别是湖北嘉鱼吴江村镇银行和润丰村镇银行股;参股6家公司,分别是江苏射阳农村商业银行、江苏如皋农村商业银行、江苏启东农村商业银行、江苏东台农村商业银行、江苏省农村信用社联合社、中国银联股份有限公司,是上述2家村镇银行和4家农村商业银行的第一大股东。

2023年9月25日,苏农银行发布公告称,近日,国家金融监督管理总局江苏监管局核准该行的润丰村镇银行股东资格。苏农银行增持润丰村镇银行股份6125.25万股,持股比例由54.33%增加至99.71%,收购金额约1.07亿元。

10月23日晚,苏农银行披露公告称,公司正式完成了对润丰村镇银行部分股东股份的收购。

但是,好消息并没有反映在二级市场上,10月23日,苏农银行的股价最低一度跌至4.13元,这一价格是该行上市近7年的历史新低。

从市值角度来看,10月24日收盘,苏农银行的市值约为75亿元,而该行在2017年5月10日的最高市值曾达到248亿元。即使算是历年分红,6年多的时间里,苏农银行市值蒸发至少逾150亿元。

光大证券研报认为,伴随经济景气度上修、市场化信贷需求回暖,公司“三进”区域战略持续推进,看好公司中长期业绩增长潜力。但鉴于当前经济下行压力加大,融资需求尚未恢复,行业息差收窄态势难改,“我们调整公司2023-25年EPS预测为0.97元、1.12元、1.28元(前值为1元、1.17元、1.37元)。”

曲线实现跨区域布局

“未经批准,城商行和农商行、村镇银行不得跨区域经营。城商行、农商行、村镇银行等区域性商业银行应在住所地范围内依法开展经营活动,未经批准,不得跨区域展业。”这是央行于2020年10月16日发布的《中华人民共和国商业银行法(修改建议稿)》公开征求意见中提及的一段规定。

对于此政策,盘和林向时代周报记者解释道:“当时出台这项政策主要是为了限制城商行和农商行的联合贷行为,当时部分金融借贷平台,从农商行获得资金,在网上开展信贷业务,而这些平台中的一部分存在经营风险。所以出台了限制跨区经营的政策,这个政策也是要求城商行和农商行、村镇银行等聚焦县域、城域,避免跨区域交叉重复竞争,强调区域银行的特性。”

也就是说,为了强调区域银行的特性,央行于2020年出台了一项限制城商行和农商行、村镇银行跨区域经营的规定。

而苏农银行加大对润丰村镇银行股权的收购,正是通过并购的方式来绕开区域限制,曲线实现跨区域发展。

无独有偶,除了苏农银行外,还有一些其他的区域性商业银行也在通过不同的方式进行跨区域发展。

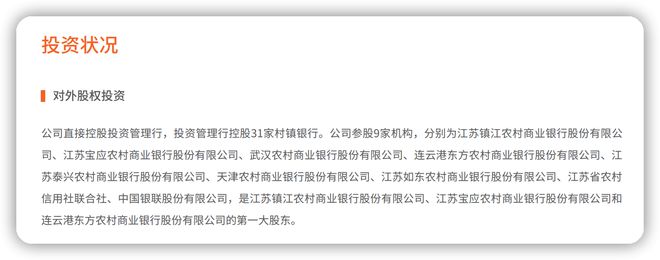

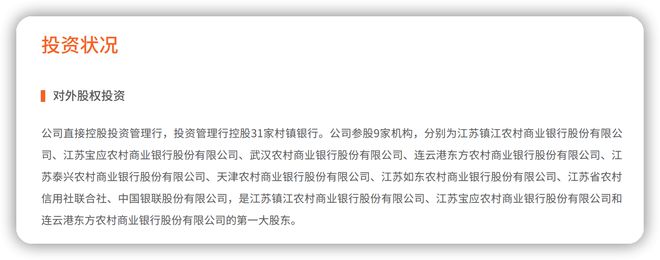

例如,瑞丰银行(601528.SH)参股浙江嵊州瑞丰村镇银行、永康农商银行、浙江农村商业联合银行。还有,常熟银行(601128.SH)直接控股兴福村镇银行,而兴福村镇银行又控股着31家村镇银行。

图片来源:常熟银行公告

这样的通过并购来绕过区域银行的地域限制、来进入新的市场区域的策略,有怎样的优势和劣势呢?

“优势在于,能够更快的获得一块新的区域市场,成本较低。”盘和林告诉时代周报记者。“劣势在于,将新区域银行纳入自身体系中,存在企业整合的各类问题,可能村镇银行和收购银行存在各类差异。”

对于未来是否还会有类似的跨区域发展计划,盘和林认为会有,“毕竟这是获得市场扩张,成为全国性综合银行最好的方式。”

如何看待当前中国农商行跨区域发展的现状和趋势呢?“中国农商行跨区域发展主要是能够壮大规模,不仅仅是并购,也有联合银行的方式来实现农商行的区域性合并,实现规模化,金融是注重规模的行业领域,所以这种扩张方式是合理的。”盘和林告诉时代周报记者,农商行跨区域发展首先要注重合规性,其次要注重区域互补性,避免在一个区域内多家分行出现内部客源争夺。

总而言之,在央行对农商行区域经营的限制下,农商行积极通过并购获取跨区域市场已经成为一种行业趋势。“农商行持股是一种进可攻退可守的策略,在持股过程中,如果区域农商行发展顺利,那么可以采取增持并购来纳入其中,如果农商行发展不顺利,那么可以通过资产变卖来回血。”盘和林总结道。