大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-26 21:01:09作者:橙橘网

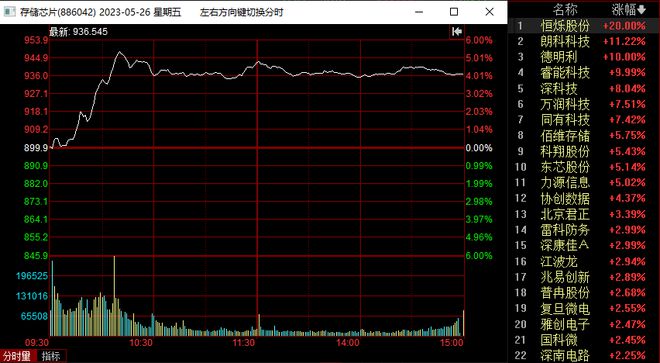

同花顺行情数据显示,近10个交易日以来,存储芯片板块持续上涨,累计涨幅高达18.06%。近3个交易日以来,存储芯片上涨出现加速,近3个交易日累计大涨近10%。

(图片来源:同花顺行情界面)

5月26日A股收盘,存储芯片板块收涨4.07%,当日成交金额225亿元。成分股中,27家个股上涨,4家下跌。恒烁股份20CM涨停,朗科科技、德明利、睿能科技、深科技、万润科技、同有科技涨超7%,佰维存储、科翔股份、东芯股份、力源信息涨超5%。

(图片来源:同花顺行情界面)

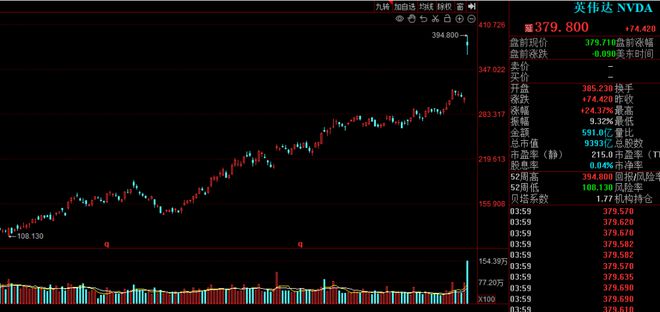

消息上,受业绩超预期影响,美股英伟达涨超24%,股价创历史新高,美股半导体板块出现大涨。多家机构认为,随着国内原厂成熟制程将逐步实现正常扩产,加以国内政策支持力度有望加大,配套产业链持续收益,有望有望成为行业拐点催化剂。

英伟达股价创历史新高,多家投行大幅上调目标价

当地时间5月25日,美股半导体指数大涨6.8%,为六个月来最大涨幅。其中,英伟达涨超24%,股价创历史新高,年内涨幅159.94%。英伟达财报显示,一季度英伟达实现营收71.92亿美元,高于公司指引区间、大幅优于分析师平均预期的65.2亿美元。此外,英伟达预计二季度销售额110亿美元,同比增长64%。

由于公司大幅增加数据中心芯片的供应量,下半年的芯片供应量将大幅增加,叠加2024财年第二季度的营收指引大超市场预期,英伟达股价持续飙升。

(图片来源:同花顺行情界面)

值得注意的是,近期多家华尔街投行大幅上调英伟达目标价,其中巴克莱将英伟达目标价从275美元上调至500美元,摩根大通将英伟达目标价从250美元上调至500美元,富国银行将英伟达目标价从320美元上调至450美元,杰富瑞将英伟达目标价从300美元上调至472美元。

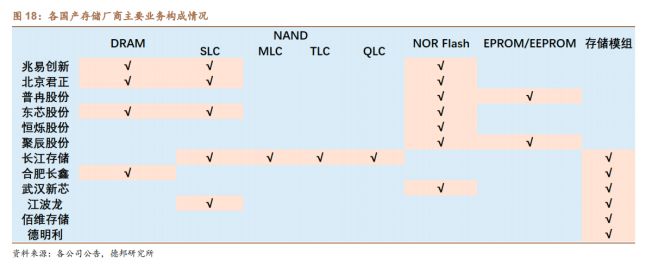

德邦证券指出,相比于国外厂商,国内存储厂商的规模仍较小,因此各厂商均从自身擅长领域出发,并逐渐扩大自身业务。据德邦证券整理,国内存储龙头突围后劲十足。如兆易创新2021年为全球第三大 NOR Flash 厂商,目前正逐步向 DRAM 业务发力。北京君正为全球第二大车规 DRAM 厂商;东欣股份聚焦中小容量存储芯片,以NAND为主要发力点,SLC NAND国内市场占比超50%。

(图片来源:德邦证券)

多个厂家先后涨价3%-5%,市场复苏或快于预期

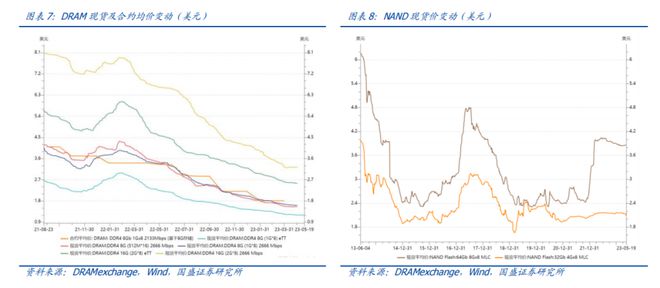

相较于半导体其它行业,存储芯片具有大宗商品属性,国际龙头会在下游新兴需求诞生时提升自身产能;而当扩产落地时,行业进入供过于求周期,各厂商则会通过降价进行库存去化。2023年以来,原厂、渠道颗粒价格均释放上涨信号,行业去库存效果显现。

5月份,长江存储、三星、SK海力士先后调涨3%-5%存储产品价格。据“芯智云电子分销”公众号,长江存储宣布将针对企业级客户调升 NAND 价格3%~5%。此后韩国三星电子、SK海力士也将跟进3%~5%涨幅。

渠道端看,3月以来DRAM和NAND部分产品均释放涨价信号,天风证券认为存储市场价格或将阶段性触底反弹。据 Wind 数据,自3月以来,64Gb 8Gx8 MLC现货平均价震荡上行,其中4月3、6、25日均出现涨价。最常见的DRAM 产品之一DDR4 16Gb 2600的现货价格在4月11日上涨0.78%,成为自2022年3月7日以来的首次价格上涨。

(图片来源:国盛证券)

海外大厂陆续减产,下半年供给结构有望优化

今年以来,三星、海力士等存储龙头大都宣布下调未来产量。4月7日,三星电子表示将削减内存芯片产量,以减少库存。公司没有透露短期减产的规模,但表示将把芯片产量调整到“有意义的水平”。美光宣布将所有DRAM和NAND晶圆产量减少约20%,且2023年资本开支同比减少近40%;西部数据2023年1月开始降低30%的晶圆产量;铠侠亦宣布从22年10月减产30%。

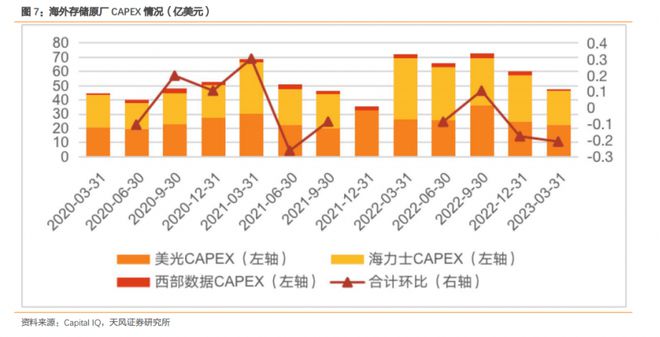

资本开支额方面,早前2022年四季度,芯片原厂陆续公布将大幅削减资本开支。美光资本开支同比下降25%,环比下降32%,西部数据资本开支同比下降15.7%,环比下降19%,2023年一季度美光资本开支环比下降10.2%,西部数据资本开支环比下降51.9%,海力士资本支出同比减少50%以上。资本开支持续收缩下未来供给或将持续收缩,供需格局有望持续改善。

(图片来源:天风证券)

兴业证券表示,存储领域将受益于库存去化,叠加龙头三星着手考虑减产,全球存储器封测龙头力成和 NAND Flash 控制芯片龙头群联均表示客户下单情况有所提升。随着下游库存出清,存储大厂主动降低开工率,来改善供需关系后, 存储芯片价格有望在今年二季度缓跌,三季度企稳,周期底部形成。

投资建议:机构关注个股

(报告来源:中信证券、兴业证券、中原证券、华金证券、天风证券、国盛证券、德邦证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)