大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-25 16:39:41作者:橙橘网

国家外汇管理局外汇研究中心微信公众号“中国外汇”2月27日消息,近期,有观点质疑2020年至2022年我国贸易投资顺差合计近1.9万亿美元,但外汇储备、外汇存款等数据未获同步增长这一问题。笔者认为,要厘清贸易投资顺差的去向,需要从我国整体对外资金的来源与运用的角度进行观察,而不应简单地把贸易投资顺差对应于外汇储备、外汇存款等数据变化。

观察对外资金整体流向,最基本的方式还是回归国际收支平衡表。下文即是主要通过国家外汇管理局发布的国际收支平衡表数据,从理论角度和数据比对的实践角度进行了全面分析。

总体来看,近三年我国对外资金来源都可以找到对外资金运用的相关项目,两者基本是能够匹配的。

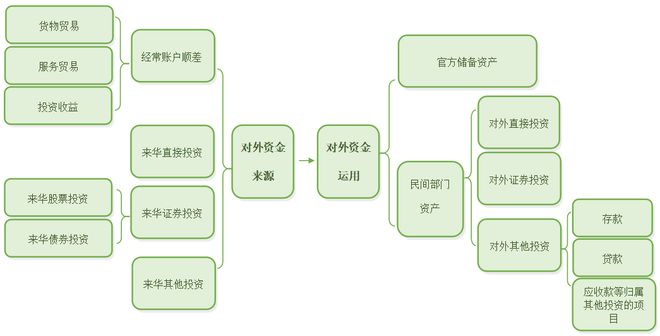

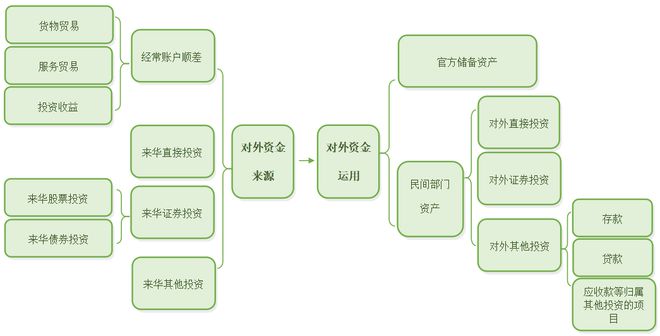

从理论角度看,通过国际收支平衡表可以比较全面和科学的观察到对外资金来源与运用。国际收支统计是对涉外经济交易的最全面记录。数据编制遵循国际统一标准,采用“有借必有贷、借贷必相等”的复式记账原则,即每笔交易均需同时记录在流入方(即对外资金来源)和流出方(即对外资金运用),并且金额相同。同时,国际收支统计对各种交易性质也有详细分类,涵盖经常账户(包括货物贸易、服务贸易、投资收益等)、跨境双向投资(包括直接投资、证券投资、其他投资等)以及储备资产。具体来看,平衡表会记录一定时期我国贸易出口、我国对外投资获得的收益、境外购买我国资产、偿还对我债务等对应收入规模;同时也会记录贸易进口、外国投资者获得投资收益、我国购买境外资产、偿还外部债务等经贸活动对应支出规模。简略的说,所有对外收入都能找到资金来源,所有对外支出都能找到资金去向(见下图)。举个例子,企业完成一笔出口贸易,并将相关收入用于支持境外子公司发展,国际收支统计同时记录货物贸易(收入)和对外直接投资(支出)。因此,国际收支统计可以反映我国涉外资金来源与运用的全貌,所有的对外收入都有对应的对外运用,可以大体解答顺差去哪儿了的问题。

注: 图中显示的是对外资金来源与运用的主要项目,非全部项目。

我国对外资金来源与运用(示例图)

从数据比对的实践角度看,对外资金的来源与运用主要体现在以下方面。

首先是资金来源方面。近三年来,经常账户顺差、来华直接投资净流入是我国主要的对外资金来源。近三年疫情多次冲击全球经济和产业链供应链,我国经济运行总体较快恢复,涉外经济发展韧性较强,国际贸易和来华直接投资呈现稳健发展态势,形成了较高规模的跨境资金净流入。根据国际收支平衡表数据初步测算,2020年至2022年,经常账户顺差、吸收来华各类投资合计形成对外资金来源约2万亿美元。一方面,我国经常账户合计顺差9800多亿美元,与同期国内生产总值(GDP)之比为2%左右,处于合理均衡区间。其中,货物贸易顺差较快增加,主要是疫情暴发后我国发挥产业链供应链稳定的相对优势,有效弥补全球供需缺口,外贸不断提质增效。服务贸易和投资收益仍是传统的逆差项目。另一方面,我国吸收跨境投融资合计1万多亿美元。我国经济前景长期看好,叠加消费市场潜力巨大、营商环境不断改善,近三年来华直接投资资金净流入近7800亿美元。外资买入境内债券和股票等来华证券投资,以及国内主体从境外获得存贷款等来华其他投资,也形成了一定规模的资金净流入。

其次是资金运用方面。跨境贸易投资顺差超八成转换为我国民间部门对外投资,境内企业、银行等持有的境外资产增加。对外资金运用分为民间部门运用和官方运用。民间部门运用主要是境内企业、银行等通过直接投资、证券投资、其他投资(包含存贷款)等渠道开展对外投资。从近三年情况看,我国对外资金运用合计接近2万亿美元,基本与对外资金来源规模相对应,民间部门对外投资规模占比超八成。其中,对外直接投资近4400亿美元,对外证券投资和对外存贷款等其他投资合计达1万多亿美元。这些对外投资同时都是民间部门的资产,并且是“藏汇于民”的重要表现。官方部门对外投资主要表现为储备资产增加,2020年至2022年增幅为3100多亿美元,其中绝大部分是外汇储备增加,这与外汇储备余额变动有一些差异,主要原因是余额还受到汇率折算和资产价格变动等估值因素的影响。

总的来看,无论是从理论角度还是数据比对的实践角度,近三年我国对外资金来源都可以找到对外资金运用的相关项目,两者基本能够匹配。经常账户顺差、吸收来华各类投资资金主要转化为我国民间部门对外投资,增加了对外资产,是市场主体合理利用境内外两种资源、两个市场的表现,也是我国国际收支自主平衡格局更加稳固的体现。一方面,贸易投资高顺差不再对应官方储备高增长,民间部门对外资产负债匹配度提升,有助于提高整体抗风险能力。另一方面,我国对外资产持有主体多元化稳步推进,官方储备资产占比回落,民间部门对外投资占比提升,优化了我国对外资产结构,可以逐步改善我国对外投资收益状况。未来,随着我国深度参与国际大循环,跨境资金往来将更为活跃。观察贸易投资顺差流向等问题,立足国际收支平衡表、从资金来源与运用角度看,才能够得到更为准确、客观、科学的结论。