美方或进一步限制AI相关芯片等对华出口,中国贸促会回应

2023-10-31

更新时间:2023-10-24 07:53:17作者:橙橘网

来源丨21新健康(Healthnews21)原创作品

作者/季媛媛

编辑/徐旭

图片/图虫

随着ADC药物赛道站上风口,各大药企竞相争夺ADC潜在重磅药物,使得全球ADC药物合作交易一路水涨船高。

近日,默沙东宣布以220亿美元的交易总金额一举拿下了第一三共的HER3-DXd、I-DXd、R-DXd三款ADC药物权益。

公告称,双方就第一三共利用专有的DXd ADC技术平台开发的三个候选ADC药物 patritumab deruxtecan(HER3-DXd)、ifinatamab deruxtecan(I-DXd)和raludotatug deruxtecan(R-DXd)达成了全球开发和商业化协议,将联手在全球范围内共同开发和潜在商业化上述候选ADC疗法。第一三共保留了在日本的专有权,并全权负责生产和供应。

这是继2019年阿斯利康以69亿美元的总价拿下第一三共的ADC药物DS-8201后,第一三共再度创下ADC交易记录。这也是默沙东在与中国药企科伦博泰三次引入ADC药物交易总金额超百亿美元后又一大手笔布局。

随后不久,翰森制药宣布,其全资附属公司翰森生物与葛兰素史克(GSK)的全资附属公司GlaxoSmithKline Intellectual Property (No.4) Limited(被许可人)订立许可协议,据此被许可人将获授予全球独占许可(不含中国大陆、香港、澳门及台湾地区),以开发、生产及商业化ADC药物HS-20089。翰森生物将收取8500万美元(折合人民币超6亿)首付款,并有资格就HS-20089收取最多14.85亿美元(折合人民币过百亿)的里程碑付款。

中信建投证券指出,ADC在技术上的突破给行业带来快速发展。DS-8201(第一三共/阿斯利康Enhertu,中文通用名为德曲妥珠单抗)的出现预示着下一代ADC的到来,从“更高的毒性,更小的DAR值”到“更高的DAR值,更稳定的Linker”,将ADC的临床效果推向另一个量级。

此外,ADC领域交易数量近五年来呈现快速增长趋势,2022年交易数量相比2021增加50%;交易金额方面,2022年全球ADC交易金额创下历史新高251.97亿美元。而从目前来看,2023年这一金额将再创历史新高。

ADC正快速崛起成为全球创新药领域最受关注的赛道之一。而跨国药企则通过收并购和授权合作等方式迅速切入这一赛道。

在这场全球竞逐ADC风口中,中国药企快速跟进,布局速度全球领先,不论是对外授权项目数量,还是交易金额规模 都有“弯道超车”之势。对此,东曜药业首席执行官、执行董事刘军对21世纪经济报道表示,ADC药物已经有20多年的发展历程,从研发企业数量、进入临床试验的项目数量、获批上市的药物数量等表现来看,整个ADC赛道已经进入一个稳定、相对成熟的阶段。

“在最近一两年,ADC赛道中外企业合作频频,但是想要进入一个比较持续稳定的上升期,未来还有很长一段路要走。”刘军说。

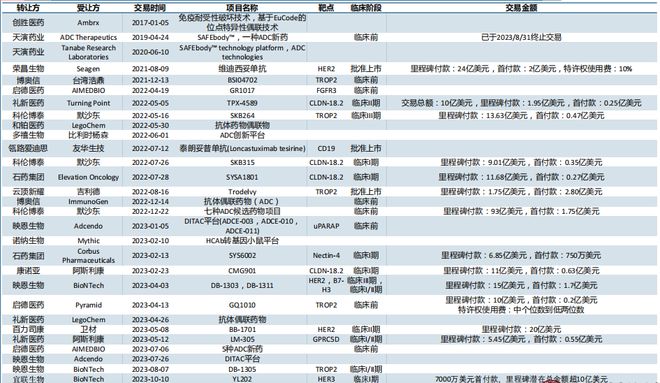

近年来中国ADC Licence out交易统计(截至2023年10月10日)来源:中信建投证券

ADC赛道高速发展

ADC赛道的布局可谓是“一波三折”。

2000年,早期ADC药物研发进程较快,推动了首款ADC药物于2000年获批投向市场,但此后一段时间由于安全性的问题就被撤回下市。随后,经过20年的时间再次上市,这也是ADC药物发展的初期阶段。而在进入2012年-2013年后,两款疗效较好的ADC药物接连获批上市,市场掀起了ADC研发“热潮”。但是紧接着,该市场又沉寂了多年,这也是由于随机偶联技术不成熟,导致了一些临床试验项目失败且不被看好。

直到2018年以后,技术发展远远好于前期阶段,使得每年约有2~3个ADC药品获批,持续的市场发展使得行业布局者开始认真的投入到整个ADC药物研发队伍中。

据弗若斯特沙利文报告,2022年,ADC药物的全球销售额约79亿美元,自2018年以来复合年增长率超40%,并预计2030年将进一步增长至647亿美元。收购上看,自2022年以来,涉及ADC的收购及授权交易已超过100笔;同时ADC许可交易也在激增,2022年全球共63笔ADC授权交易,较前一年增加270%。

另据公开数据显示,截至2023年3月31日,全球已获批ADC药物有15款,有500多项正在进行的临床试验,涉及222款ADC候选药物。而仅国内就有170余个ADC药物在研,其中进入临床阶段的近60个。

中信建投证券方面还分析认为,我国制药行业ADC快速追赶全球创新浪潮,并实现可观的对外授权数量及金额。近期,有多个国内外ADC候选药物在ESMO大会上发布重要数据,有望掀起ADC药物研发新一轮热潮。

刘军介绍,在近两年,国内布局ADC赛道的Biotech公司纷纷跟国外的跨国药企签署项目,其实也是意味着“出海”的趋势不断加速。“根据我们的观察来看,中国在ADC赛道布局上具有较大的优势,而且现在整体上国内ADC项目的数量甚至已经超过美国研发的数量。此后一年时间,拓展海外市场也是各方布局的重点方向。”

摩根大通中国投资银行联席主管刘伯伟近日在接受21世纪经济报道记者采访时也指出,ADC药物从技术研发上来看,具有很高的难度,这是一种需要把大分子(NT靶点)跟一个非常有毒性小分子连结在一起的药物,同时需要具有较强的稳定性、安全性,在工艺开发上具有非常高的门槛。这也使得,ADC尽管不是一个最新的赛道,但十多年来,ADC领域获批的药物较少,产业并未得到显著的发展。直到最近几年,HER2靶点取得巨大的成功,使得这一产业进入了高速发展期。

“中国药企在化学工艺方面有很多较为出色的工程师,在技术领域方面也有很多的积累,所以这也是为什么中国企业在ADC领域目前已经在加速追赶并且超过某些全球的企业,实现了‘弯道超车’。”刘伯伟介绍,从数据表现来看,2022年至2023年上半年,全球范围内进行ADC赛道布局的企业中,中国企业一共有35个项目在推进,美国企业有25个项目在推进,单从数量表现来看,中国企业在项目“出海”以及转化方面,已经在全球浪潮中进展较快。

商业化挑战难度大

从当前市场形势来看,ADC风口已经来袭,从受热捧的程度来看,正成为下一个PD-1。如此,ADC赛道究竟是否适合加码投资?

答案未必。毕竟,退出ADC市场的企业也不在少数。例如,8月23日,艾伯维更新了管线,从其产品线中删除了2条ADC管线,包括ABBV-011和与辉瑞合作的ABBV-647;此前云顶新耀也对外表示,将砍掉ADC加码mRNA赛道;港股上市公司东曜药业也发布公告宣布,终止HER2靶向ADC(抗体偶联药物)TAA013在中国的III期临床试验研究及开发。这也是由于,ADC赛道具有较多的研发及商业化壁垒。

就连ADC领域龙头企业第一三共最近也在其重磅产品DS-8201专利纠纷大战中落败,被判向Seagen支付DS-8201销售额的8%作为专利许可费。此外,就在与第一三共大手笔引入三款ADC药物同时,科伦博泰10月23日宣布其两个ADC授权合作项目遭默沙东“退货”。

“ADC不同于抗体药物,整体工艺的投入、高端人才的招募、经验的积累等均远高于抗体药物,但在此方面国内CDMO企业比较擅长,这也是国内ADC研发火热的原因。目前,包括映恩生物及宜联生物等在内的本土ADC研发企业均授权给国外的MNC,也证实了国内ADC研发具有优势,未来可期。”刘军说。

ADC药物,除了抗体部分,还包括毒素部分、偶联互联部分,工艺放大具有一定的复杂性,另外,在小分子毒素和抗体筛选、搭配,以及偶联技术整体放大的稳定性等方面均存在较多难点。这也使得ADC不太适合于抗体类药物的平台化。如此,也意味着ADC药物研发企业高度依赖CDMO企业。

除了研发部分,不少ADC药物研发企业也陷入了商业化难的困境。有券商医药行业分析师对21世纪经济报道指出,ADC药物的生产实际上非常困难。由于ADC药物生产涉及到交叉学科,全球也没有几家企业能够真正会做。

例如,ADC药物中小分子化学药的颗粒度,纯度有的时候差一点点可能就会影响它的晶型,直接导致ADC药物的结果不一样。做化学药的认为这个指标可能根本不相关的事,但是到最终也会影响ADC药物的纯度,甚至会影响生产。有些ADC项目的纯度哪怕仅仅差了 0.1%,它生产的收率差就会达到80%-90%。

“所以国内很多企业说自己ADC研发实力很强,真的是要用大规模生产来证明,要用更多数据来证明。”上述券商分析师说。

谈及商业化生产难题,刘军认为,ADC药物的商业化生产确实有很多门槛和挑战。不同于抗体类药物,由于ADC本身结构比较复杂,抗体只是它的其中一部分,还有小分子毒素这部分,payload高毒素的细胞毒性这部分,以及中间的偶联体部分等均与抗体类药物有所差异,所以整体上来讲,ADC药物生产的挑战性远大于单一抗体类药物。

抗体的工艺开发和商业化生产已经很成型了,基本上是一个平台化的操作,抗体本身药物的最大点还是在于靶点,靶点的确认和它的独特性创新性。其实一旦确定靶点以后,后期的这些工艺各方面其实相对来说是比较成熟,变化也是不太大。

“但是ADC药物可以有各种各样的组合,整体的工艺开发具有很多的变化性和多样性,另外,从供应链的维度来看,ADC药物在商业化生产层面,由于具有高细胞毒的安全性问题,种种壁垒决定了ADC药物与抗体药物不同,不太能够以抗体类的平台形式推进。”刘军认为,尽管困难重重,但中国有不少科技人员或者是工艺开发者更加擅长ADC药物的研发和推进,这也意味着ADC药物未来的发展是前景可观,而后续进行差异化竞争和布局是方向。

加大投资CDMO真可行?

尽管壁垒重重,但仍有不少企业选择投身其中。当前,有不少ADC研发企业在完成商业化布局后选择跨入CDMO赛道,进行平台化布局。除此之外,也有不少企业加大对CDMO赛道的投入,进行商业化布局投产。

针对这一现象,安信国际证券分析认为,CDMO业务高速增长,ADC领域独具优势。但在CDMO高速发展之际也使得业内“产能过剩”。

近日,东曜药业全球研发服务中心正式落成,总建筑面积为25000㎡,其中核心实验区包含细胞培养工艺开发、纯化工艺开发、细胞建库、分析方法开发及质量控制实验室。目前,东曜药业是国内领先的具备非分段ADC商业化生产能力的CDMO企业。

对此,刘军指出,现在很多公司在建立偏后端的商业化平台,这也会使得产能达到饱和状态,因为一旦一个赛道或者是一个靶点被大家一致看好的时候,都会形成早期阶段就蜂拥而上的现象。在达到饱和状态以后,也需要注重筛选的过程,毕竟不少赛道有高技术门槛,从一段时间的竞争后会淘汰一批布局者,留下一些更优秀的企业。

“所谓的饱和可能更多的偏向于布局者数量,但是我们也可以看到,不少人认为的产能仅仅在于几个发酵罐,但实际上,更多的考验是在于企业承接项目的能力,以及合规性的构建。

“此外,团队的经验不是一天建成的,需要很长时间通过磨练形成。”刘军认为,现在不少初创企业布局CDMO产业,大多认为买几个发酵罐,建几条产品管线即可,这是错误的导向。目前,高质量的商业化平台在国内依然比较有限,特别是在ADC药物领域,商业化生产的整体能力远远没有达到客户需求,而真正能够满足客户长期的药物推进及未来商业化生产的公司还非常少。

如此也意味着,中国生物医药企业自己建厂是一个非常高风险的行为。上述券商分析师也对21世纪经济报道强调,不少创新药企建完厂以后就会发现运营起来非常难。创新药是一个高风险、高回报的行业。如果研发企业自建了很大的产能,产品上市后市场需求不高,产能利用率跟不上的话,药物的生产成本会非常高。比如说企业建了1万升产能,实际上只需要1000升产能,它的分摊成本就是实际成本的10倍,也就是说本来成本只有100块钱,但是考虑到人员和硬件设施的因素,成本分摊以后可能就变成七八百块钱。

波士顿咨询分析指出,在高速发展期后,能持续增长的CDMO企业需具备三大要素:一是,技术优势方面,聚焦研发、生产等方面的优势。覆盖主流生产工艺并沉淀特色技术平台如原料药的连续流、酶催化、喷雾干燥,制剂的增溶、纳米平台等;二是,布局规划方面,均衡的布局。药企和Biotech广覆盖、高潜海外市场进入,沿价值链向研发、制剂及商业化适度延伸,“一主多次”的MoA布局将成为主要方向;三是,卓越管理方面,高速发展后行业必然进入整合阶段,成功企业需向着精细化管理发展,通过数字化提升管理及运营效率,并持续升级支撑业务发展的人才队伍。

从当前的市场环境来看,目前ADC研发正处于不断探索的阶段,未来有望成为肿瘤治疗的重要手段之一。而ADC药物研发高度依赖CDMO企业,随着医学技术的不断进步和市场需求的增加,ADC的商业化前景将会越来越广阔,而后续CDMO能否给企业提供高质量服务,仍需经过市场考验。