长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-11-01 10:00:51作者:橙橘网

芯片巨头超威半导体公司(AMD,Nasdaq:AMD)三季度净利润增超三倍,但分业务来看表现喜忧参半,四季度业绩指引疲软。

不过,AMD预计,四季度推出的AI(人工智能)MI300,将成为公司史上销售额最快达到10亿美元的产品。

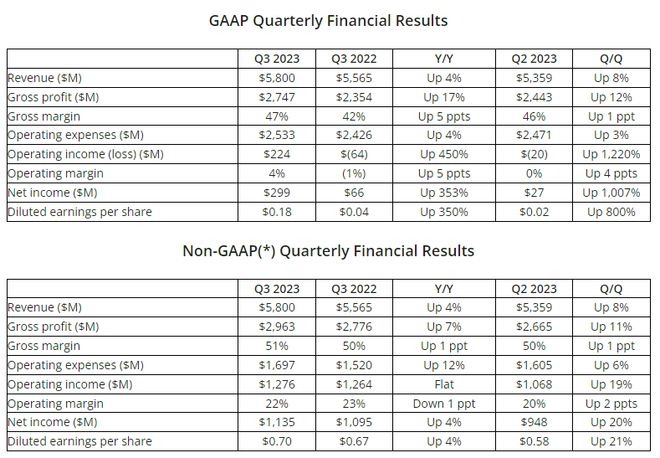

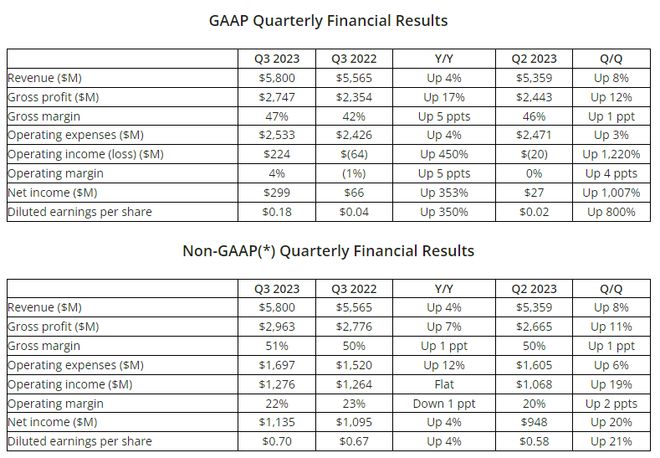

美国时间10月31日盘后,AMD发布了截至9月30日的第三季度财报。在营收连降两季后,公司三季度营收终于出现了上涨,同比增长4%至58亿美元,高于市场预期的57.1亿美元,公司营收指引区间的中值为57亿美元;美国通用会计准则(GAAP)下,净利润2.99亿美元,同比增长353%;GAAP下调整后每股收益为0.18美元,同比增长350%;非美国通用会计准则(Non-GAAP)下,净利11.35亿美元,同比增长4%,调整后每股收益为0.7美元,同比增长4%。

业绩指引方面,AMD预计,四季度营收将达到58亿美元至64亿美元之间,预计为61亿美元,同比增长9%。不过,该预期低于市场此前预期的64亿美元。

当日,AMD股价盘后微跌0.6%,公司股价今年以来已经上涨52.08%。

AMD三季度GAAP和非GAAP业绩总览。来源:AMD财报

AMD CEO苏姿丰表示:“公司取得了强劲的营收和利润增长,主要是受到我们的锐龙(Ryzen)7000系列PC处理器以及创纪录的服务器处理器销售额推动。” 苏姿丰强调,数据中心的业务展现出了显著的增长势头,要归功于霄龙(EPYC)CPU组合产品的强劲表现,以及加速处理器Instinct MI300的出货速度加快,能够支持公司与超大规模云计算提供商、企业和AI客户进行多重部署。

AMD CFO胡锦(Jean Hu)也表示,预计四季度数据中心的业务增长将能够部分抵消游戏业务的销售下滑和嵌入式市场需求的进一步减弱。

分业务来看,AMD三季度表现喜忧参半。数据中心业务表现稳定,客户端业务增长显著,而游戏以及嵌入式产品业务都出现了显著下滑。

数据中心三季度营收16亿美元,与去年同期相比持平。在今年6月的数据中心暨AI技术发布会上,AMD宣布在第四代霄龙(EPYC)CPU产品组合中增加两款新的工作负载优化处理器。霄龙CPU产品组合的销售在四季度出现了增长,推动数据中心营收环比增长21%,但数据中心的自适应系统芯片(SoC)产品出现了销售下降,抵消了这一部分增长。

在被英伟达掌控的AI芯片领域中,AMD是为数不多能够生产出可用于训练和部署AI的高端GPU的公司之一。今年6月,AMD推出了两款AI加速器MI300A和MI300X。在财报后电话会上,AMD预计将在四季度发货MI300A、MI300X GPU产品,进一步推动数据中心业务增长。消息一出,便扭转了AMD盘后股价的下跌趋势。

苏姿丰在电话会上表示,多家超大规模云计算公司已经承诺部署MI300,有望令其成为公司史上销售额最快达到10亿美元的产品:“我们现在预计,数据中心四季度GPU营收将达到约4亿美元,并将随着收入逐步增加,在2024年全年超过20亿美元。”

在客户端业务中,受到锐龙移动处理器的销售增长推动,公司客户端业务三季度营收15亿美元,同比增长42%,环比增长46%。

但另一边,在游戏业务中,虽然有镭龙(Radeon)显卡的扶持,由于半定制产品的收入下降,四季度游戏业务营收依然同比下降8%至15亿美元。AMD下调了对四季度游戏业务的销售预期。在嵌入式产品业务中,由于通讯大环境表现不佳,这部分营收也同比下降5%至12亿美元。

另外,在电话会上,苏姿丰还提到了公司于今年10月10日对AI开源软件公司Nod.ai的收购,表示Nod.ai将帮助AMD为其产品加速优化和部署AI解决方案:“我想我们都看到了生成式AI工作负载的增长,事实上,人们才刚刚开始真正地将它当做企业业务生产力来应用。”