大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-26 19:55:08作者:橙橘网

文 | 杨万里

有散户吐槽赚钱难,上市公司出手就能盈利?不一定。

5月26日,牧原股份微跌0.05%,截至收盘股价为42.82元,总市值为2342亿元,跌回至2020年2月份时期股价水平。与昔日高点92.28元相比,该公司股价累计跌幅超53%。

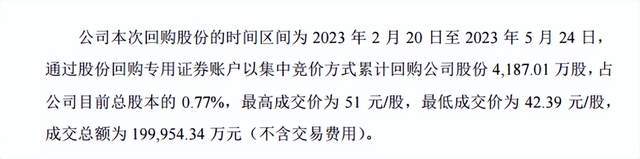

此前,牧原股份在2023年2月20日至5月24日期间累计回购4187.01万股,成交总额为199954.34万元(不含交易费用)。按此估算,牧原股份本次回购均价约为47.75元。对比当前股价,这笔回购浮亏约为10.32%。

回顾牧原股份近年K线走势,其股价涨跌与“猪周期”波动关系密切。

2018年底至2021年初,生猪养殖行业迎来一波超级上行周期,猪肉价格飙涨,牧原股份的业绩与股价实现“戴维斯双击”。

2018年至2020年,牧原股份分别实现归属净利润5.202亿元、61.14亿元、274.5亿元。同期,公司股价从7.03元一路上行至69.43元,涨幅超8倍。

2021年,养猪行业出现产能大幅扩充现象,导致行业供给与需求错配,当年猪价大幅下跌,生猪养殖企业要么陷入亏损、要么业绩大幅下降。

那一年,牧原股份的业绩与股价迎来转折点。

2021年财报显示,牧原股份实现归属净利润69.04亿,同比下降74.85%。同期,温氏股份、*ST 正邦亏损金额超过百亿。股价方面,牧原股份当年冲高涨至92.28元后,股价开始正式转熊,至今未收复前高。

过去短短几年,牧原股份成长为猪肉板块“一哥”,一个重要原因是该公司业绩弹性高,这又与牧原股份的养殖成本具有优势有关。

牧原股份曾透露4月商品猪养殖完全养殖成本,略低于15.5元/kg,相当于7.75元/斤左右。再看温氏股份,今年3月份养殖成本降至8.5元/斤,但仍高于牧原股份的养殖成本。

与温氏股份等企业采取的“公司+农户”轻资产模式不同,牧原股份的生意经是自繁自养重资产模式,优势之一是不需要支付委托养殖费用,间接降低了单位产品的生产成本。

凭借这一经营模式,牧原股份在猪周期景气度上行时,业绩数据表现可能会优于其它同行公司。

我们关注到,从2021年开始,牧原股份陆续遭到外界争议,主要聚焦于财务方面。

2021年8月份,有财经媒体公开质疑,牧原股份与港股上市公司辉山乳业(已经爆雷)存在“共性”,即财务数据表现出“低成本、高盈利”特征。内容还指出,牧原股份通过与牧原建筑与牧原农牧关联交易,“截获”上市公司超过250亿元资金。

从上市初始至今,牧原股份通过IPO方式+定增方式+可转债方式,合计融资金额超过252亿元,同期分红金额约为89.28亿元,融资规模是分红规模的2.8倍以上。

资产负债率数据显示,2019年至2023年一季度,牧原股份的资产负债率分别为40.04%、46.09%、61.30%、54.36%、56.37%。

今年5月份,牧原股份高管在2022年股东大会上表示,“未来两三年,公司将在稳健经营的基础上,持续优化财务结构”。

随着牧原股份腰斩,大家认为跌出投资价值了吗?