早安北京1101:有中度霾;今起北京公积金执行“认房不认商贷”

2023-11-01

更新时间:2023-10-25 16:07:21作者:橙橘网

导语

城中村改造对地产销售拉动远逊色于棚改,房企两类途径方式参与。

◎ 文 / 杨科伟、俞倩倩、李诗昀

专题视点

7月以来,“城中村改造”提速,不仅迎来顶层政策落地,并在中央会议上多次被提及,预期未来将成为城市更新与城市发展的重点抓手。事实上,当前房地产行业也面临深度调整期,逐步从增量房向存量房时代过渡,未来房地产市场供给侧改革的重点将主要集中在补全住房保障体系、发展租房市场和共有产权住房。城中村改造作为城市更新的重要部分,通过增加保障性住房供应,可以改善市场供给结构和提升居住质量;将在房地产新发展模式建设中发挥重要作用,并通过与保障性租赁住房结合,盘活低效使用的资源,完善住房的多层次供应体系。

PART.01

4月底政治局会议首提超大特大城市城中村改造,已入库项目162个(略)

PART.02

城中村改造不同于棚改,改造范围、模式、资金来源等四方面有差异(本节有删减)

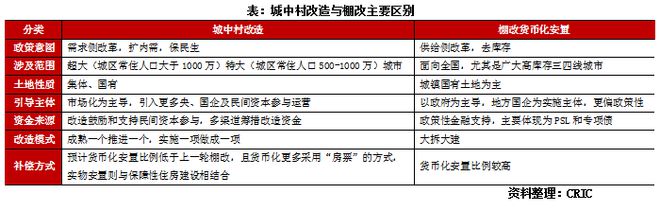

1、改造范围:棚改面向全国、高库存三四线受益,城中村改造主力22个超特大城市

城中村改造的主要面向城区人口超过1000万人的超大城市和城区人口超过500万人的特大城市。按照国家统计局公布的第七次全国人口普查数据,我国总共有7个超大城市,即上海、北京、深圳、重庆、广州、成都、天津,还有15个特大城市,分别是武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明、大连、苏州。

而上一轮的棚户区改造面向全国所有城市,特别是去化长期承压的广大三四线城市,受益于棚改货币化安置实现库存消化。比如济宁、阜阳等2015-2018年间,年均棚改开工5万套以上,商丘、驻马店等个别年份开工10万套以上,极大带动楼市去库存。

2、参与主体:棚改政府主导、地方国企主力实施,城中村改造市场化运作为主(略)

3、资金来源:棚改依托政策性金融支持,城中村改造社会资本参与比例提高(略)

4、改造及补偿模式:棚改大拆大建+货币化安置,城改“留改拆增”并举结合保障房

棚户区改造主要采取全面拆除+货币化补偿为主的改造补偿模式。政府主导大规模征拆,并向被征拆片区居民发放货币补偿,居民购置商品房带动房企销售回款,房企购地缴纳土地出让金,最终形成资金闭环。

但大拆大建的棚改货币化模式难以适配新发展阶段,一是该模式存在明显的“后遗症”,短期内快速释放甚至透支大量潜在购房需求,变相带动房价地价滚雪球上涨,加剧房地产泡沫,二是货币补偿安置可能进一步加剧财政压力和地方债务风险。

2021年8月,住建部发布城市更新“四道红线”,即对城市更新过程中拆除、增减、易地安置等比例做出约束,比如拆除建筑面积比例不得大于现状总面积的20%,增建面积不得大于拆除面积的2倍。

2023年10月,住建部表示,超大特大城市城中村改造将分三类推进实施。一类是符合条件的实施拆除新建,另一类是开展经常性整治提升,第三类是介于两者之间的实施拆整结合。城中村改造将与保障性住房建设相结合,各地城中村改造土地除安置房外的住宅用地及其建筑规模,原则上应当按一定比例建设保障性住房。

可以预见的是,城中村改造将坚持“留改拆增”并举,防止沿用过渡房地产化的开发建设模式,搞大拆大建。即便是拆除新建的部分项目,出于财政压力的考虑,也大概率采用房票和实物安置,更少采用货币安置作为补偿手段。另外,与棚改挂钩商品房市场化体系相异,城中村改造将成为住房保障体系建设的重要一环,成为保障房供给的有益补充,典型案例如深圳统租房。

PART.03

三种方法测算城中村建设面积和对地产销售贡献度(本节有删减)

城中村中主要分为两类人口:居住在自建房中的当地居民以及租赁的外地居民。我们选取了21个大中城市2020年人口普查分县资料,假定以下前提条件:(1)各城市家庭户结构与人口结构相同;(2)所有自建住房均位于城中村中;(3)租赁自建房的外地居民忽略不计。则:

各城市城中村人口=城区常住人口*该城市自建家庭户占比

考虑到城中村居住环境较差,人均承租能力较弱,因此我们假设(4)城中村的人均住房面积为该城市人均住房面积的 50%。则:

各城市城中村建筑面积=该城市城中村人口*该城市人均住房面积*50%

1、城中村人口约1188-3841万人,城中村建设面积约2.21-7.43亿平

为了更好地测算各城市城中村人口数量和城中村建筑面积,我们将按照三个维度测算了自建房比例,分别为(1)行政区全域;(2)主城区(剔除下辖县市);(3)房价高于城市均价行政区。

若按照行政区全域,22个超大特大城市的城中村人口共计3841 万人,而城中村建筑面积共计 7.43 亿平方米。城中村人口最高的三个城市分别为重庆市(589万人)、成都市(270万人)、西安市(225 万人),而城中村建筑面积最大的三个城市分别为重庆市(1.23亿平方米)、成都市(0.56 亿平方米)、西安市(0.51亿平方米)。

若按照主城区(剔除下辖县市),22个超大特大城市的城中村人口共计1958 万人,而城中村建筑面积共计3.68亿平方米。城中村人口最高的三个城市分别为重庆市(300万人)、广州市(175万人)、北京市(148 万人),而城中村建筑面积最大的三个城市分别为重庆市(0.63亿平方米)、佛山市(0.29 亿平方米)、广州市(0.26 亿平方米)。

若按照房价高于城市均价行政区,22个超大特大城市的城中村人口共计1188 万人,而城中村建筑面积共计2.21亿平方米。城中村人口最高的三个城市分别为西安市(357万人)、佛山市(142 万人)、广州市(118万人),而城中村建筑面积最大的三个城市分别为西安市(0.8亿平方米)、佛山市(0.26亿平方米)、广州市(0.18亿平方米)。具体测算情况如下图所示:

2、城中村改造对地产销售贡献度约1%-3%,大幅缩短周期和提高拆旧比也仅3%-11%(本节有删减)

63 号文规定拆旧比不高于 20%,拆建比不高于 2。我们假设拆建比固定为 2 倍,如果改造周期为 7 年,拆旧比为 20%,三种测算方法下,

22 个城市城中村改造带来的每年新建商品房建筑面积分别为4249 万平方米、2101万平方米和1265万平方米,按 2022 年我国全年商品房销售面积 13.6亿方计算,分别占全国商品房销售面积的3.13%、1.55%和0.93%。需要注意的是,如果城中村改造以房屋或房票安置为主,对商品房销售面积的拉动要低于上述测算水平。

若拆旧比限制松动,同时缩短改造周期,对新房销售的拉动将大幅提升。若拆旧比提升至 50%,而改造周期缩短至 5 年,22个城市城中村改造带来的每年新建商品房建筑面积占全国商品房销售面积的比例将分别达到为10.95%、5.41%和3.26%。

PART.04

城改模式案例

市场化主体可以代持运营+资金投入积极参与城中村改造(本节有删减)

1、改造模式:愿景、万科等积极参与深圳元芬村、玉田村统租改建长租公寓

深圳统租房是城中村改造与建设保障性住房相结合的产物,指的是政府或授权企业统一收储城中村房源,进行改造后统一出租。统租改造模式既能焕新城中村面貌,又能为房东提供长期稳定租金收益,还能实现政府保障性租赁住房供应目标,实现了多方共赢。

2018年,深圳愿景微棠商业管理有限公司与元芬新村股份有限公司达成战略合作,通过整村统租并改造为长租公寓的形式实施城中村改造。元芬村位于龙华区大浪街道西南部,周边产业密集,有大量居住和消费人口。安居微棠从整村规划、安全系统提升、基础设施补充、外立面美化、室内空间改造、室内外公区配套等方面进行了全面改造升级。据统计,全村楼房总栋数共259栋,有三分之一以上栋数业主与微棠完成签约改造。

调整空间布局和小幅涨租是统租房覆盖改造成本及实现盈利的重要手段。以元芬村项目为例,一般单个宅基地每层空间在改造后会被划分为8个单间出租,每个单间租金在1300-1600元/月不等,而改造前每层房间数约为4-6个,根据房型面积不同租金在1500-2200元/月左右。对比相似面积房型房源,微棠公寓较元芬村其他零散房源在租金上也有一定溢价空间。

2017年6月,深圳万科发起“万村计划”,开创性地提出“综合整治+内务运营”新思路作为城中村治理提升新模式,探索城中村改造路径。玉田村便是万科参与城中村改造并纳入保障性租赁住房的一个示范项目。玉田村位于福田区南园街道,共计114栋,建筑面积约12万平方米,村内房屋大多建设于上世纪90年代,建筑老旧,消防隐患高,楼宇排布缺乏规划且建筑密度极高。2017年9月,深圳万科与福田区南园街道玉田村就物业托管签约。玉田村将旗下物业统一出租给万科,在经过统一改造,并对“城中村”的基础设施、生活环境全面提升后,万科将植入物业管理、长租公寓、社区商业等运营内容。经过改造,总经营面积约3.8万平方米,房源总数1271套,总楼栋数41栋。

2023年2月,深圳人才安居集团旗下的深圳市安居微棠住房租赁投资控股有限公司正式揭牌,该公司注册资本20亿,由市人才安居集团持股51%、原大股东愿景明创持股49%。人才安居集团表示,目前已摸排167个城中村、3万个楼栋、超3000万平方米潜力改造空间,将在各区快速打造1到2个标杆项目,确保全年筹集超过3万套。

尽管统租房模式有诸多优势,但在租客安置、盈利能力等方面还是受到了争议和质疑。一方面,部分改造成本不可避免地转化为上涨的租金,转嫁到租客身上,变相挤出低收入租赁人群,另一方面,在高成本统收房源的同时,改造后房租上涨的比例受到管制,意味着统租房必然面对盈利难题。正因为此,今年6月白芒村的综合整治项目被叫停,统租房制度仍有待进一步完善。

2、资金来源:光明地产自筹资金、上海城市更新基金等民间资本多元参与(略)

PART.05

综论

城中村改造对地产销售拉动远逊色于棚改,房企两类途径方式参与

综上,我们对比了当前城中村改造和此前棚改货币化安置,可以看出城中村改造并非简单的棚改2.0,二者在改造范围、参与主体、资金来源、改造及补偿方式层面都有明显区别。可以看出,(1)中央对于城中村改造的资金支持力度是明显弱于棚改货币化安置的,更多是鼓励民间资本积极参与;(2)由此前的大拆大建变为“四道红线”,即对城市更新过程中拆除、增减、易地安置等比例做出约束,要求城市更新坚持“留改拆”并举,防止沿用过渡房地产化的开发建设模式。(3)改造范围主要集中在当前20多个超大特大城市,而不是棚改货币化安置以广大三四线作为主力军。

这些都使得城中村改造对于地产销售的拉动作用会远远低于棚改货币化安置,据CRIC测算,乐观预期,以行政区区域自建房比例测算,22个超大特大城市的城中村人口共计3841 万人,而城中村建筑面积共计 7.43 亿平方米。我们假设拆建比固定为 2 倍,如果改造周期为 7 年,拆旧比为 20%, 22 个城市城中村改造带来的每年新建商品房建筑面积分别为4249 万平方米,仅占2022年全国商品房销售面积的3.13%。而假设每套棚改货币化安置对应购置85平方米的住房,2014年-2017年,累计带动7.5亿平住宅去库存,总计销售贡献率约15%,城中村改造难以企及。

不过城中村改造仍是房地产行业向新模式转型的必要一环,随着我国城镇化水平逐步提升,对于超大特大城市也将带来深远影响,土地利用效率有望提升,同时满足城市居民提升居住环境、完善配套等需求。而对于市场化主体房企而言也意味着新的机会,可以从两种途径积极参与:

一是输出专业能力,代建或是代持运营方面。会利好以下三类企业:一类是地方国企或央企,凭借背景优势和政企关系可以更广泛、及时地获得城中村改造信息,重点部署、抢占先机。一类是深耕一二线城市企业,对于高能及城市规划、产品已有一定的研究和实践,发挥深耕优势可以更顺利切入。还有一类是运营管理能力强、城市更新经验丰富的企业,“城中村”改造硬实力还要靠“本地化”和“专业性”,运营管理能力强、城市更新经验丰富的企业能够更大程度保障项目效率和质量,也将是政府优先考虑合作方。

二是以自有资金投入,或是积极参与城市更新基金。房企主导城中村改造有利于降低地方政府的资金压力,对房企来说,通过一二级联动参与城中村改造可以较低的价格锁定大量地块,有利于增厚土储和扩张未来收益空间。但是,由于城中村项目体量大、利益关系复杂,项目规划-审批-拆迁-开发的周期很长,房企面临的时间成本和资金成本很高,因而单纯以自有资金投入适用性较低,更多采取参与城市更新基金方式,譬如成为Pre-REITs投资,前端项目获取阶段,基金作为融资工具;待项目建成、进入培育期后,可以选择将其出售给自管的核心型基金,将存量资产出表以便于表外孵化,起到优化报表的作用。

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

目录

22城城中村改造模式、规模与行业影响探析

一、4月底政治局会议首提超大特大城市城中村改造,已入库项目162个

二、城中村改造不同于棚改,改造范围、模式、资金来源等四方面有差异

1、范围:棚改面向全国、三四线受益,城改主力22个超特大城市

2、主体:棚改政府主导、地方国企主力实施,城中村改造市场化运作为主

3、资金:棚改依托政策性金融支持,城中村改造社会资本参与比例提高

4、模式:棚改大拆大建+货币化安置,城改“留改拆增”并举结合保障房

三、三种方法测算城中村建设面积和对地产销售贡献度

1、城中村人口约1188-3841万人,城中村建设面积约2.21-7.43亿平

2、城改对地产销售贡献度约1%-3%,大幅缩短周期和提高拆旧比也仅3%-11%

四、城改模式案例:市场化主体可以代持运营+资金投入积极参与城中村改造

1、改造模式:愿景、万科等积极参与深圳元芬村、玉田村统租改建长租公寓

2、资金来源:光明地产自筹资金、上海城市更新基金等民间资本多元参与

五、综论:城中村改造对地产销售拉动远逊色于棚改,房企两类途径方式参与

- The end -

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。