南部这个小区的还房户,为何不能办房产证?官方回复

2023-12-02

更新时间:2023-11-10 18:05:30作者:橙橘网

“对于华为,理想 80% 学习、20% 尊敬、0 抱怨。”

文丨赵宇

编辑丨王海璐

月销量达 4 万辆的理想汽车向市场交出了一份总体超预期的三季报。

财报显示:2023 年三季度,理想汽车总体营收为 346.8 亿元,超出公司在二季报中给出的指引区间上限;净利润为 28.1 亿元,公司就此实现连续四个季度盈利;扣除股权激励费用的 Non-GAAP 净利润为 34.7 亿元,据《晚点 Auto》了解,这一项超出中资券商普遍预期。

2023 年前三季度,理想汽车已实现净利润 60.6 亿元,市场预计其大概率会在 2023 年实现全年总体盈利,成为国内第一家迈过年度盈亏平衡点的新势力车企。

三季度,理想汽车的总体毛利率为 22.0%,环比上季度提高 0.2 个百分点;汽车毛利率为 21.2%,环比上季度提高 0.2 个百分点;净利率为 8.1%,与上季度基本持平。截至三季度末,理想汽车的现金储备为 885.2 亿元,较二季度末增加 147.5 亿元。

理想汽车 CFO 李铁在业绩电话会上表示,若除去 2022 年三季度理想 ONE 有关的存货拨备和购买承诺损失的影响,汽车毛利率和 2022 年三季度相比保持稳定。2022 年三季度,理想汽车由于车型换代向上游供应商赔付数亿元,汽车毛利率一度降至 12.0% 。

三季度,理想汽车的运营费用环比上季度有所增加。其中,研发费用由 24.3 亿元增加至 28.2 亿元,销售和管理费用由 23.1 亿元增加至 25.4 亿元。但受益于营收环比超 21% 的大幅增长,研发费用率和销管费用率均实现环比降低。

理想汽车实现上述业绩指标的主要支撑是快速提升的交付量。公司三季度交付 10.5 万辆新车,同比增长 296.3% 。截至 2023 年 10 月底,理想汽车全年已累计交付 28.5 万辆新车,同比增长 193.5% ,远超中国新能源乘用车市场大盘 34.2% 的同比增幅。

在售价 20 万元以上的新能源汽车市场,理想汽车的市占率已经从今年一季度的 10.9% 、二季度的 13.7% ,提升至三季度的 15.4% 。

除了销量增长带来的规模优势,供应链降本也是理想汽车得以维持较高利润率的因素之一。

今年一季度,宁德时代曾向理想、蔚来等几家战略车企客户推行 “锂矿返利” 计划,意在动力电池关键原材料电池级碳酸锂价格大幅走低的情况下,帮助车企节省电池成本,以稳固宁德时代的动力电池装车量市场份额。宁德时代在三季度的业绩电话会议上表示,已经向合作车企提供了返利。

在新车交付量的爬坡节奏上,理想汽车计划在 11 月实现 4.5 万辆月销,并在 12 月实现 5 万辆月销。按此计算,理想汽车或将在 2023 年全年交付新车超 38 万辆。

时间已经进入四季度的销售旺季,车市价格战进一步加剧,理想汽车对此已有预期。财报显示,理想汽车预计其四季度的新车交付量为 12.5 万-12.8 万辆,对应营收预计为 384.6 亿-393.8 亿元,按此计算,其四季度的单车收入(扣除增值税)将较三季度环比减少约 1.56 万元。

在车型产品布局方面,与两年前只有一款理想 ONE 在售不同,理想汽车当前已有 3 款共 8 个版本的增程式 SUV 车型在售。理想汽车创始人兼 CEO 李想在业绩电话会上表示,公司首款纯电车型理想 MEGA 将于 12 月发布,2024 年 1 月展车进店,2 月开启用户交付。

理想公司上下对其首款纯电车型的市场表现寄予厚望,理想汽车商业副总裁刘杰此前曾表示:“理想 MEGA 将成为 50 万元以上所有乘用车的销量第一,不分能源形式、不分车身形式。” 一位理想汽车内部人士则对《晚点 Auto》表示,“只有理想 MEGA 成功,后面的纯电车型才能成功。”

关于理想 MEGA 的发布和交付,理想汽车总裁、总工程师马东辉表示,理想汽车已提前进行纯电工厂人员的招聘和培训,有信心确保 MEGA 的爬产顺利进行,保障 “发布即上市、上市即上量”。

马东辉预计,理想 MEGA 在投产初期的爬坡过程中,会对公司的汽车毛利率产生一定影响,但在理想 MEGA 的产量稳定之后,汽车毛利率会回到健康水平。

展望明年,李想表示,2024 年,理想汽车将发布 4 款新车,其中增程式 SUV 理想 L6 将在上半年发布,三款纯电车型将在下半年发布。他还称,“新车型的发布和交付节奏会延续理想汽车过去的优良传统”,暗示明年 4 款新车型的发布将与交付衔接紧凑。

在销售和服务网络方面,理想汽车正在凭借日益丰富的产品序列,向更广阔的市场扩张。

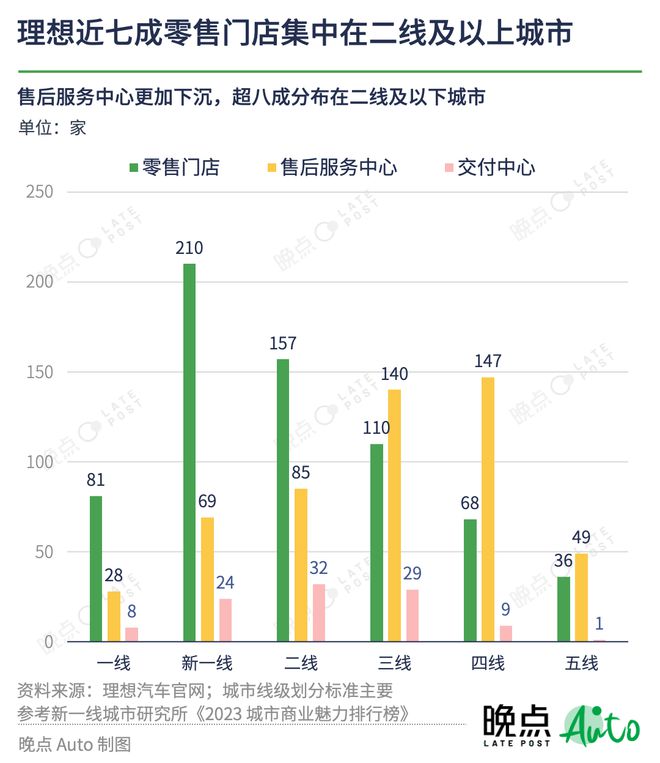

理想汽车官网显示,截至目前,公司共在全国开设零售门店 662 家,交付中心 103 家,服务中心 273 家,授权钣喷中心 245 家。《晚点 Auto》经梳理发现,理想汽车的零售门店更多地开在二线及以上城市,而售后服务中心则更多地分布在二线及二线以下城市。

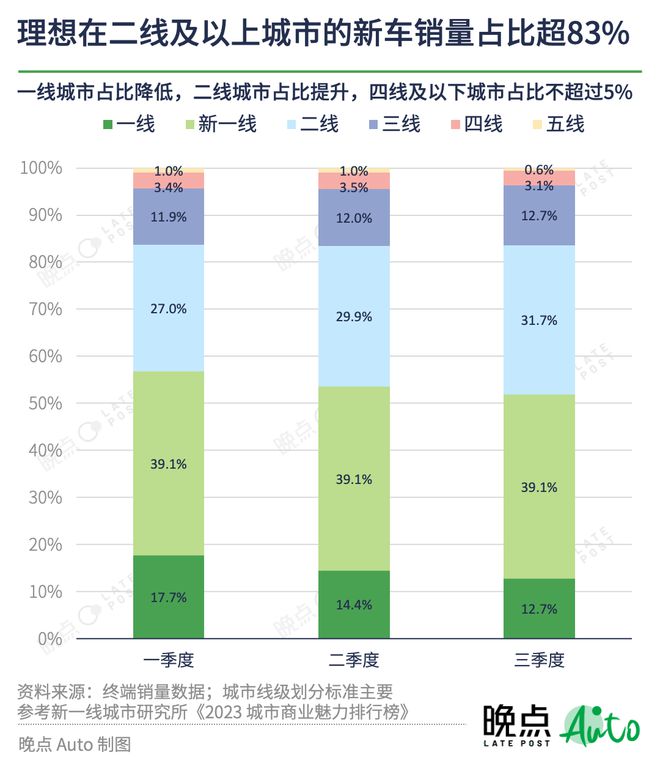

从新车销量分布上看,理想也的确在向更低线的城市下沉。终端销量数据显示,理想汽车在北京、上海、广州和深圳四座一线城市的新车销量占比,已由一季度的 17.7% 下降至三季度的 12.7% ,在全国 15 座新一线城市的新车销量占比基本维持在 39.1%,在二线城市的新车销量占比则从一季度的 27.0% 提升至 31.7% 。

理想汽车计划在四季度继续扩张销售网络,零售中心的数量预计由 10 月底的 372 家提高到 400 家以上,覆盖的城市数量由 133 座提高到 140 座。

关于智能驾驶的研发和部署进展,李想在业绩电话会上表示,理想计划在 2023 年底向用户推送 AD Max 3.0 的正式版软件,提供全场景的 NOA 能力。同时,理想会在 2024 年上半年向用户推送 AD Pro 3.0 的正式版软件,AD Max 的部分算法能力将在 AD Pro 上释放。“我们有信心在明年上半年成为智能驾驶经过市场验证的第一梯队。” 李想说。

关于智能驾驶方面的投入,马东辉补充,公司管理层已经在今年秋季战略会上做过深入探讨并达成共识。未来,理想汽车将把 “智能驾驶领先” 作为核心战略目标。

目前,理想汽车的智能驾驶研发团队规模约为 900 人,公司规划到明年底将智能驾驶研发团队扩张至 2000 人,到 2025 年扩张至超过 2500 人。此外,理想汽车也计划加大对于包含智能驾驶、AI 算法在内的前瞻技术投入力度,资金支持将会覆盖车辆、测试、算力和人员等多个方面。

新能源汽车市场烈火烹油,正吸引更多厂商和竞品车型的入局。其中,华为智选车型新款问界 M7 自 9 月 12 日发布后,累计大定订单已超过 8.7 万辆。昨晚,另一款华为智选车型智界 S7 也正式发布。市场预计华为智选车的不断推出,将影响新能源汽车市场的整体竞争格局。在回答分析师的相关提问时,李想表示:“关于华为的产品跟我们的竞争,我们内部的认知现在其实非常一致,我们面对华为的心态是:80% 学习,20% 尊敬,0 抱怨。”

李想解释称,“我们作为一家初创企业,能够在迈入 1000 亿元收入规模的时候,遇到(像华为)这样一个曾经做到过近万亿收入的、可以学习的科技榜样,还是非常幸运和兴奋的。这是我们真实的心态。”

从落地举措看,理想汽车正从多方面入手,学习先进厂商的经验,以实现降本增效。

马东辉在业绩电话会上表示,理想汽车之前遇到的供应瓶颈问题都已经顺利解决。针对明年的新车型,公司已经从整车制造和零部件采购两方面制定长期策略,目标是提高供应链韧性。

关于如何实现供应链降成本,马东辉解释称,理想汽车短期仍将以商务降成本为主,即通过项目平台化、聚量采购、成本核算等方式,使采购价格回归到合理水平。

中长期来看,理想汽车还将从产品研发,技术创新等方面降低成本,不断优化提升工业化、数字化能力,并将相应能力提供给合作伙伴,以此提升制造效率,减少质量成本浪费。

理想汽车此前已公开表示,其目标是在 2025 年实现年销 160 万辆。在本次业绩电话会上,有分析师提问称,展望最终的市场竞争格局,如果想要 “活下来”,理想汽车运营的关键指标是什么?

对此,李想回应称,从内部去诊断,如果理想汽车想做到百万辆销售规模,主要考虑三个维度、九个层面的竞争。

第一,在企业的共识维度,要做好企业文化、用户品牌和企业战略三个层面的协同。

第二,在面向消费者的业务维度,做好产品和研发、销售和服务,以及供应和制造三个层面的协同。

第三,在职能体系的建设维度,做好包含人力和组织、IT 和流程,以及财经和公司运营三个层面的协同。

李想总结称,上述九个层面会形成一个 “短板理论”,理想汽车需要在每一个层面都做得足够好,才能在高度的市场竞争之下,成为一家每年销售超过 100 万辆的智能电动车企业。