大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-05 09:28:17作者:橙橘网

今天,科创50ETF期权将正式上市交易。从5月12日证监会启动科创50ETF期权上市工作,到6月5日上市交易,不到一个月时间,充分体现了“科创”速度。

据悉,本次上市两个科创50ETF期权合约品种。其中,华夏科创50ETF期权合约标的为“华夏上证科创板50成份交易型开放式指数证券投资基金”(基金简称:科创50ETF;代码:588000),该基金经过5月份的火爆“加购”,以近600亿份的份额,超650亿元的规模,自上市首日以来日均换手率4.34%,日均成交额11.8亿元,今年以来日均成交更是达到了23亿元,成为了市场上规模最大、流动性最好的跟踪科创板的“巨无霸”指数产品。

华夏基金数量投资部总监、科创50ETF基金经理荣膺表示,一方面,期权可以提高科创板市场的质量,提高科创板现货市场的定价效率,有助于平抑科创板现货市场的波动。另一方面,期权为科创板投资者提供了有效的风险管理工具,可以帮助投资者更有效地管理现货风险,丰富投资策略,增强科创板的吸引力。

助力科创板步入“快车道”

科创50ETF期权的出现,代表着科创板“强科创”特色的一次显著提升。自2019年证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》以来,科创板和注册制的推出已经成为了服务科技创新企业,增强市场包容性以及强化市场功能的重大改革行动。科创板的目标是为国家战略符合的科技创新企业、突破关键核心技术以及市场认可度高的企业提供服务。这些企业主要集中在新一代信息技术,高端装备,新材料,新能源,节能环保以及生物医药等高新技术产业和战略性新兴产业。上交所现有的上证50ETF、沪深300ETF和中证500ETF三只期权标的主要集中于主板股票,而新增的科创50ETF期权将更好地覆盖科创板市场。

科创板自2019年设立以来,已经取得了显著的进步,至2023年4月底,科创板已有上市公司519家,总市值达6.65万亿元,板块的科技创新属性持续强化。但是,科创板的高风险和高波动性也使得投资者面临巨大的投资风险。在这个背景下,科创50ETF期权的推出无疑为市场提供了一种有效的风险管理工具。

科创50ETF期权的推出,也标志着我国股票期权市场步入注册制新时代,进入“快车道”发展阶段。这不仅提高了中国资本市场的成熟度和国际竞争力,也为投资者提供了更多的投资选择和更高的投资效率。

为投资者提供有效风险管理工具

此前,科创板尚缺少相应的风险管理工具,上交所根据市场需求积极推动科创50ETF期权新产品研发,将其作为完善科创板配套产品体系、提升科创板吸引力和流动性、推进科创板做市商制度功能发挥、持续发挥科创板改革先行先试示范引领作用的重要举措。

ETF期权作为全球资本市场基础、成熟、普遍的金融衍生工具,在价格发现、风险管理、完善市场多空平衡机制等方面发挥了重要作用。自2015年2月开展股票期权试点以来,证监会组织沪深交易所先后上市了7只ETF期权,市场运行平稳有序,有效发挥了引入增量资金、稳定现货市场的作用,为进一步丰富ETF期权品种夯实了基础。

自2015年开展股票期权试点以来,上交所先后推出上证50ETF期权、沪深300ETF期权和中证500ETF期权。8年来,上交所股票期权市场发展稳健,市场定价合理,规模稳步增长,经济功能逐步发挥,为投资者提供了多样化的风险管理工具。上交所高度重视ETF期权市场风险防控工作,基于我国ETF期权市场发展特点,实施了投资者适当性管理制度、保证金制度、持仓限额制度等一系列风控安排,保障了期权市场平稳运行。

科创50ETF期权是我国首只基于科创50指数的场内期权品种,科技创新特色鲜明,与现有ETF期权品种形成良好互补。科创50ETF期权作为宽基类ETF期权产品,将总体沿用前期的风控措施,并根据科创板股票涨跌幅设置对科创50ETF期权涨跌幅参数适应性调整为20%,相关措施在创业板ETF期权已有实践。

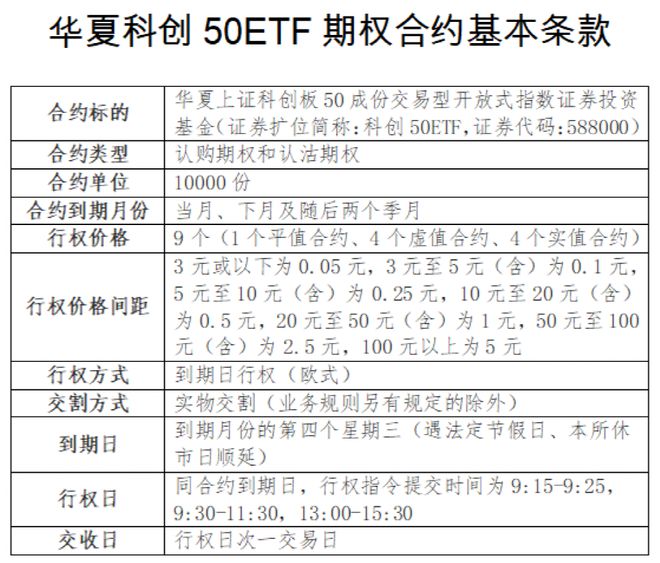

今天上市的科创50ETF期权的交易单位为100股,期权合约的最小变动单位为0.001元。期权合约类型:欧式期权。(欧式期权只能在到期日进行行权,而美式期权可以在到期日之前或到期日进行行权。)

“科创50ETF期权的推出,将对科创板市场的长期稳定发展产生积极影响。”荣膺提醒投资者,对于投资者而言,参与期权新品种交易也需要谨慎。ETF期权是一种具有杠杆效应的复杂衍生产品,而科创板也有一定的投资者适当性要求。个人投资者在参与科创50ETF期权交易时,应理性对待,增强风险防范意识,树立正确的投资理念,根据自身判断审慎做出独立的投资决定。

“聪明资金”持续涌入科创50ETF

今年以来,A股主线在“中特估”和人工智能两大主题间交替上演,而科创50ETF的成分股与后者契合度较高。从成分股来看,该指数汇集了中芯国际、金山办公、中微公司、天合光能、澜起科技、寒武纪、中控技术、传音控股、华润微、西部超导等优质个股。前十的占比比较平均,主要行业以制造业,信息传输、软件和信息技术服务业为主。

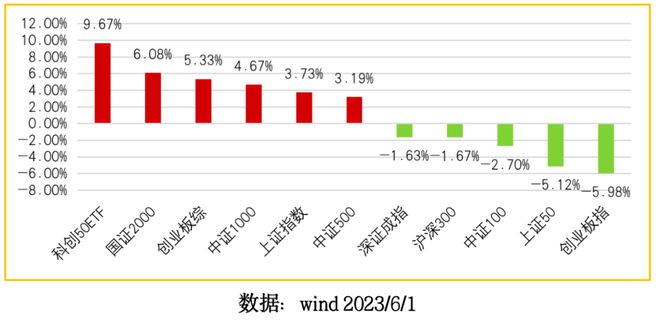

作为年内最强指数,科创50见证着科创板牛市的大幕开启。截至6月1日,二级市场价格上涨9.67%,涨跌幅领跑A股主要宽基指数。其中寒武纪涨幅超3倍,金山办公涨近80%,传音控股则涨逾六成。不仅如此,在近年来各次热门的板块轮动中,科创50成分股几乎从未缺席,光伏组件龙头天合光能、储能电池提供商派能科技等均有股价上涨数倍的亮眼表现。

展望后市,在细分行业中,机构依旧继续看好半导体板块,“AI发展推动上游算力设施需求增长,科创板的半导体企业有望受益。”

根据Wind数据,截至6月1日,科创50市盈率PE-TTM为44.25X,远低过去3年的均值59.16X,处于低位区间,市净率更是只有4.59倍,处于过去3年的20.26%的“地板价”分位。

银河证券认为,在今年经济弱复苏大环境背景下,具备相对配置价值,叠加政策面持续推进数字经济,产业面AIGC科技浪潮来袭,看好科创50配置价值。

因此,近期科创板引来各路“活水”的加购。被誉为“聪明资金”的北向资金年内买入科创板244.8亿元,相较年初的持有市值,加仓比例为60.4%,大幅高于主板和创业板。

备注:加仓比例=年度流入资金/年初持仓市值

值得一提的是,受近期人民币汇率上行、地方债关注度提升、基本面预期持续偏弱等因素影响,北向资金近两个月连续流出A股172.6亿元,但在此背景下却逆势加仓科创板102.9亿元,对于该板块的乐观程度可见一斑。

除此以外,公募基金对科创板的配置比例也在持续提升。数据显示,2019年末、2020年末、2021年末,2022年末,主动偏股型基金对科创板的配置比例分别为0.5%、2.8%、4.5%、7.97%。

普通投资者也加入抢筹的大军,并借道ETF持续加强布局,以华夏基金旗下的科创50ETF(代码:588000)为例,该基金净值近期走出了“V”型复苏曲线,虽有震荡但处于持续回暖过程中,在此期间,资金选择加速涌入,从4月末的“仅”415亿份份额到6月2日的590亿份,只用了不到30个交易日。投资者的热情也将该基金推至当前市场上规模最大、流动性最好的跟踪科创板的“巨无霸”指数产品。

该基金上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。

华夏基金自2004年推出境内首只ETF以来,已深耕ETF超19年。目前华夏基金旗下上市ETF数量达70只,为投资者提供全面优质可选的底层投资工具。截至2022年底,华夏基金是境内仅有的一家连续7年获评“被动投资金牛基金公司”奖的基金公司,旗下被动权益产品规模突破3400亿元,是唯一一家权益ETF规模连续18年稳居行业第一的基金公司。2022年场内ETF总规模超2800亿元,保持全市场第1,稳居行业龙头。

风险提示:

本资料(含表格、文字、图片)仅为服务信息,手工统计仅为参考,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。文中提及ETF涨幅为二级市场价格涨幅,基金场内价格不代表基金净值,基金产品历史业绩不预示其未来表现,指数业绩不代表基金未来表现。本基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于创业板上市公司股票价格波动较大的风险、流动性风险、退市风险等。科创50ETF及其联接基金风险等级R4,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。数据来源:wind。(CIS)

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)