大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-29 20:06:25作者:橙橘网

文/陈秋晓

编辑/周雄飞

2023年,雷军和小米,再次到了需要穿越低谷的时刻。

近期,小米发布了2023年第一季度的财报。财报显示,手机、智能硬件、互联网服务这三大主营板块的收入均出现了不同程度的下滑,同比跌幅分别为23.6%、13.6%和1.2%。

不过,受小米大力削减费用的影响,这一季度集团的利润表现相对好看:经调整净利润转正,同比增长13.1%至32亿元。另由于小米提升了中高端手机的出货比重,集团毛利率也创下了19.5%的新高。

但在市场看来,小米靠降本挤出而非开源获得的利润,或无法满足集团对造芯、造车、造AI大模型这三大新业务的探索,以及它们对资金长期投入的巨大需求。

图源小米官网

与此同时,小米惯用的“自研+投资”双头并进的发展方式,一定程度上也导向了“转型决心越强,市场越担忧它能否承受得住”的局面。再对比行业和竞争者的发展势头,还有一个事实摆在小米面前:小米在芯片、造车和大模型等风口上的探索进度,还是慢了。

在手机行业,小米的冲高系列尚未有iPhone式大单品出现,也就还没站稳脚跟;芯片自研上则还没能实现从影像、电池芯片到SoC芯片的关键性突破。

造车方面,虽然小米强调第一款车能与“当下同级所有产品比拼”,且一直在按照计划进行,但在新能源汽车行业变化飞快的背景下,小米反而显得“按部就班”和保守起来,也更令人怀疑其产品竞争力、后发力是否足够。

至于AI大模型的开发,目前国内外已是百花齐放、且有不少实际产品落地应用。但小米至今只宣布了团队的组建,以及与智能硬件生态结合的方向,市场还未了解到足够的信息来判断,小米能否承接住未来的挑战。

如此看来,看似各个风口都想抓住的小米,正面临着来自四面八方的巨大压力。今年,雷军怎么带小米再次穿越低谷?

1、手机业务难回暖,全球市场份额难保

小米交出了一份不算优秀的成绩单。

财报显示,自2022年全年,小米营收连续四个季度同比下滑之后,2023年第一季度,小米营收的同比跌幅进一步扩大至18.91%,规模为594.77亿元,是近三年来的单季最低水平。

如此业绩表现,主要是受到小米手机业务整体表现低迷的影响。

作为基本盘业务,小米智能手机业务的营收占集团总营收的比重常年在55%以上。2023年第一季度,该业务实现营收350亿元,占集团总收入比重为58.8%,同比下滑23.6%。

小米折叠屏手机,图源小米官网

具体来看,该季度小米全球手机出货量为3040万台,同比下滑21.1%,出货量为近三年同期的最低值。其中,据海豚投研测算,中国市场同比下滑超200万台,印度市场同比下滑超300万台。

手机业务这一基本盘没能稳住,或是受到全球智能手机市场需求持续下降的影响。

据Counterpoint Research报告显示,随着智能手机和高刷屏、5G、全面屏、折叠屏等元素的普及,行业中又尚未出现驱动消费者换机的重大创新,2023年第一季度,全球智能手机市场出货量年同比下降14%、环比下降7%至2.8亿台。又由于手机性能已是溢出状态,这一发展瓶颈在短期内或难以得到改善。

而在小米看好的印度市场,小米出货量的走低则尤其受到印度当局冻结资金、重要高管离职等的影响。

除此之外,本季度小米手机的出货均价也同比下滑3.2%至1150元,这是由于小米正通过降价促销等方式来清理存货,且低价产品拉平了未成规模的高端手机所抬升的ASP。

从结果来看,小米的存货已达到了近9个季度以来的最低数值,这意味着公司的去存货化已取得一定进展,未来或有利于高端化新品的推出和销售。

小米集团总裁卢伟冰提到,接下来手机业务的重点是提高中高端产品的比例,在规模和数量上拉开差距,显现出规模效应。

小米手机业务未走通高端路的同时,小米的第二大支柱业务IoT也陷入增长颓势。据财报显示,该业务在本季度也延续了下滑的态势:营收168亿元,同比下滑13.6%。

小米笔记本电脑,图源小米微博

究其原因,首先是在“手机xIoT”战略的影响下,小米IoT业务的表现也受到了手机业务低迷的影响;其次,智能电视和笔记本电脑作为小米的主要IoT产品,均价和出货量都有所下滑,前者主要是核心零部件价格下降所致,后者则也受到了市场需求减弱、行业竞争加剧的影响。

最后,小米的第三大业务板块“互联网服务”的营收同样出现了下滑。2023年第一季度,小米互联网服务业务实现营收70亿元,同比下滑1.2%。这是由于其最大组成部分广告服务的业绩出现了下滑:该季度广告服务实现营收44亿元,同比下滑2.2%,主要是受到整体广告市场业绩下滑的影响。

在主业务营收全面下滑的情况下,小米不得不通过削减开支来获取利润,以支撑起更多新业务的发展。

2、新业务都要烧钱,小米“省”出的利润够用吗?

“增利不增收”,是小米此次一季度财报的显著特点。

数据显示,就在小米本季营收下滑的同时,其经调整净利润却实现同比增长13.1%,录得为32亿元。

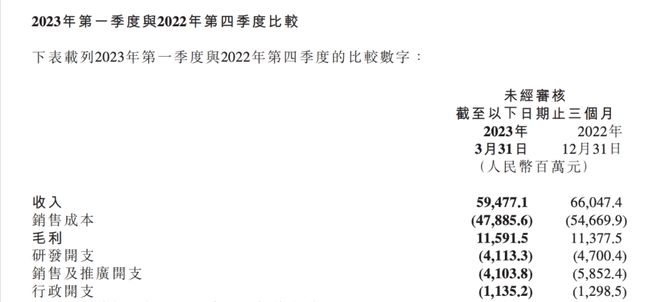

由于本季出货总规模并不大,利润端的回升主要是因为小米对经营费用进行了控制。当季,小米整体运营费用为91亿元,同比下降6.4%。其中,销售以及推广费用为41亿元,同比下降21.9%;管理费用为11.4亿元,同比下降8.8%。

小米2023年一季度的费用支出情况,图源小米财报

小米集团副总裁、CFO林世伟在电话会议上表示,一季度小米成立了经营管理、人力资源管理两个专业委员会,专注于通过精细化管理提升效率、降低成本。

产品结构的改善则稳住了毛利率的表现。本季小米的毛利率为19.5%,同比上升2.2个百分点;智能手机业务的毛利率为11.2%,同比上升1.3个百分点,是近6个季度以来的最高。

这背后是小米对国内市场中高端产品的出货比重进行了提升:2023年一季度,小米在中国大陆地区的高端智能手机销量同比增长超过23%,ASP同比提高18%;其中在人民币4000-5000元价位段的市占率提升至24.1%。

由此看来,公司“规模与利润并重”的新经营策略正在得到执行,在手机大盘下滑的形势下,公司转向更加注重“提质提效”和提升内部运营管理及决策的效率。正因毛利率的提升,在一定程度上抬高了利润的表现。

不过,由于小米在造芯、汽车和大模型这三块新业务上要花的钱还很多,在手机高端化的规模效应显现之前,小米通过节省开支来挤出的资金并不一定够用。

在芯片方面,手机厂商自研芯片,其成本高昂之处在于,如何在全球芯片产业已相当成熟的情况下,实现差异化的突破。对此小米选择的是“自研+投资”双线并进的方式。

自研成本上,IBS机构对各个工艺下芯片开发成本的分析显示,从7nm到2nm,工艺越先进,开发成本越是直线上涨:如7nm需要2.486亿美元,5nm需要4.487亿美元,而到了2nm工艺的开发资金便是7.248亿美元。

除了自研,小米还通过投资芯片公司来扩展造芯版图。据IT桔子统计,2017年-2022年,小米在芯片半导体领域出手投资的事件高达112起,是七大互联网企业中出手投资数量最多的企业。

来到今年,小米在芯片领域的投资还在继续。其牵头成立了一只专注于芯片产业投资的新基金,首期认缴出资额为90.30亿元,有继续扩大芯片投资版图之势。

在芯片领域加深投入的同时,小米还在造车上大笔花钱。

图源小米官方微博

小米董事长雷军曾表示会坚持小米汽车由小米100%持有,这也意味着小米集团将完完全全地为汽车研发、生产和销售的全生命周期负责。

从2022、2023年财报上的数据来看,小米目前在造车领域的研发投入已接近50亿元。另据中国经营报报道,小米还耗资20亿元对汽车工业的上下游企业进行并购或者投资。此外,截止目前,小米汽车业务研发团队规模已达2300人。

在造芯、造车业务都承压前行的情况下,小米在2023年又开启了对AI大模型这一新风口的追赶。

从3月对外表示正在探索,到4月正式组建超1200人AI实验室大模型团队、在国内体量仅次于百度AI团队,不到一个月的时间,而小米AI大模型也会与腾讯AI大模型侧重社交、阿里AI大模型零售不同,将侧重于和已有AIoT业务的融合。

在业内看来,小米已有丰富的AIoT应用场景,其与大模型结合将进一步增强智能家居的交互性。不过,AI产业仍未能突破大模型训练和推理成本高居不下这一瓶颈。

国盛证券曾估算过,GPT-3训练一次的成本约为140万美元,对于一些更大型的语言模型来说,训练成本介于200万美元至1200万美元之间。更直观来看,若将ChatGPT部署到搜索中,服务器和网络的总成本仅资本支出一项就将超过1000亿美元。

正因小米在同时追逐造芯、造车和造大模型这三件大事,其在研发费用上依旧保持了较高的投入。该季度,小米投入研发费用41亿元,同比增长17.7%;研发人员占比已超过总员工数的50%。小米还预计,2023年全年的研发支出将达到200亿元。

花钱多了,资金储备就会大幅减少。截至一季度末,小米持有的现金及现金等价物仅剩262亿元,相比起2021年刚宣布造车时的1060亿元已大幅缩水,在业内看来小米几乎已是不留余力地为这些新业务提供资金。

总的来看,小米虽在一季度实现了久违的净利润的正增长,但由于降本而非开源的贡献比较大,且造芯、造车、造大模型,已是小米寄予厚望的新增长曲线,没有哪一块是不烧钱的,小米并没有到能松一口气的时候。

3、今年,小米压力山大

而在金钱之外,小米想再次成为“站上风口的猪”,也还面临着其他的挑战。

挑战不只来自于小米当前的业务表现,也来自于芯片、汽车、大模型等行业及其玩家的发展态势。

这几个赛道瞬息万变,红海里的拼尽全力想留下来、蓝海中有人想迅速分得更多蛋糕,无论是哪一边,都不会因为小米转变的动作和节奏而慢下来。

首先,在智能手机行业,小米面临的是市场大盘整体下滑、需要通过扩大高端手机销量来带动营收增长的局势。不过,由于小米手机在高端产品的打造上还是有所欠缺,自研芯片也并未取得关键突破,小米目前在高端市场不算完全站稳了脚跟。

Counterpoint Research数据显示,2023年第一季度,全球智能手机销量同比下降14%,三星、苹果两个高端品牌的出货量虽然也有所下滑,但由于均价高、降幅小,依旧占据了全球智能手机超过96%的运营利润。剩余的4%才留给国内厂商争夺。

也就是说,高端市场中三星和苹果都有着较为稳固的地位,能依托更高的价格来弥补利润;国内厂商虽然鏖战已久,但在冲高端方面还需继续努力。

具体到小米来看,它主要依靠与徕卡在影像上进行合作来打造高端形象。这是华为在2016年打造旗舰机时便走通的冲高路径,但这同厂商侧重打造游戏手机或折叠屏手机一样,能打开的细分市场的规模始终是有限的。

小米在手机发布会上宣布与徕卡合作,图源小米官方微博

由此看来,小米高端手机在外部的产品体验上,还未有足够吸引消费者大众进行换机的创新出现,因此需要同时从内部性能和底层技术上寻求突破,进行芯片自研。

不过,小米目前除了研发出两款电池管理芯片、一款影像芯片之外,尚未有能够大规模应用的SoC芯片推出。这也就意味着,小米在难度更高的集成芯片领域,尚未积累到足够的技术实力,也就还未能迎来自己的“iPhone时刻”。

小米手机高端化的前景并不明朗的同时,其跨界造车、形成新增长曲线的宏图则显得更加遥远。

雷军曾在2022年度演讲中提及,1992年微软Windows、Office进入中国市场,自己带领金山团队、花3年时间研发出全新的办公系统“盘古”与之抗衡。彼时,互联网还算新鲜事物,用3年来实现对风口的追赶,尚能安全过关。如今,虽说在雷军看来汽车是“百年赛道”,但新能源汽车行业的变化已是日新月异。

从2021年3月雷军正式宣布小米造车,到今年3月的2年时间里,新能源汽车的市场渗透率已经从10%上下来到了35%,增长也越来越快。

增长的同时,行业竞争也日益加剧。从赛道来看,2021年一举成长为最大细分品类的A00级纯电动车,在2022年便已经进入了饱和期,不少车企因利润低直接停产相关低配车型,市场也大幅收缩。

从整体玩家来看,一边是新能源销量冠军的头衔在上汽通用五菱、特斯拉、比亚迪之间来回跳动;另一边则是威马、恒驰、天际、爱驰等新势力相继掉队,“蔚小理”也逐渐遇到了各自的瓶颈。

这背后,是新能源汽车行业已进入下半场竞争的现状,玩家们不仅卷技术和智能化,也卷极致性价比,哪一边落下,在消费者心中的排位便会立刻下跌。

如此形势下,雷军此前关于小米汽车的认知开始变得“危险”起来。

“先确保做一款好车,一款能够与当下同级所有产品比拼的好车,在确保这个目标的基础上,再考虑颠覆的部分。”雷军曾如此介绍自己对小米第一款汽车的规划。

可是,现在市场日新月异,雷军基于当时的市场观察,能否预判出全2024年量产时的汽车市场格局,进而打造出有足够竞争力、而不只是赶上进度的产品,是一巨大挑战。

雷军还曾提及,“小米内部有一个基本的核心判断,那就是自动驾驶技术是智能汽车决胜的关键点”。

这的确是符合趋势的,但如今自动驾驶的“卷”已经体现在对"重感知”技术路线的追逐,和城市导航辅助驾驶追求量产上车、多地落地的比拼。而从小米已经公开的演示视频来看,小米首款汽车或将仅配备L2级辅助驾驶功能。

小米自动驾驶技术展示视频截图,图源小米官方微博

如果说手机芯片、造车业务的方向都相对清晰可见,小米对AI大模型的挑战,和跳过手机将其运用在AIoT领域的规划,则还不够明朗。

一方面,其他手机厂商正在将AI大模型视为新的差异化竞争手段。苹果智能语音助手Siri或将基于大模型进行改造,带来更多智能化体验。又如谷歌,也已经开发出可以适配手机运行的“壁虎”大模型,甚至不需要联网便可使用。

另一方面,国内其他厂商落地大模型也呈现出百花齐放的态势。根据民生证券相关研报统计,目前国内已经有30多个大模型亮相,其中不乏参数规模超过ChatGPT规模的大模型,也有微软、百度、阿里等公司,已经开始将大模型落地于业务生态。

无论是在垂直赛道上,还是在广泛行业中,小米能否及时赶上已经开始“滚雪球”式积累先发优势的竞争者们,还是一个较大未知数。

综上来看,小米迫切需要新业务曲线救场,但还“钱途漫漫”,其中成本高昂或一定程度影响集团现阶段的发展,发展节奏慢则直接降低了未来竞争力。

回到1996年,金山盘古办公系统在发布初期、无法打开销量之际,雷军决定亲自到门店去学习销售,并在7天内从日销0单成功转变为销售冠军。这次体验背后,雷军得出结论:“只要能做出用户想要的产品,销售就不是问题”。

而在如今这样竞争极为激烈的态势下,雷军想要再次带小米增长,是对产品力、反应能力和运营能力的全面考验,可以说,雷军要面对的挑战比以往更大,需要补的课也更多。

(本文头图来源于小米官网。)