2024年征兵报名(时间+条件+入口)

2023-12-02

更新时间:2023-12-02 21:48:10作者:橙橘网

12月的第一天,港交所迎来“人形机器人第一股”。据披露,深圳市优必选科技股份有限公司(下称“优必选”)通过港交所聆讯,将在港交所主板上市,国泰君安国际为独家保荐人。

早在今年1月,优必选就递交了招股书,但因超过期限而失效。今年8月,优必选再向资本市场发起冲刺,终于在今日通过港交所聆讯,但其仍未摆脱亏损的阴霾。

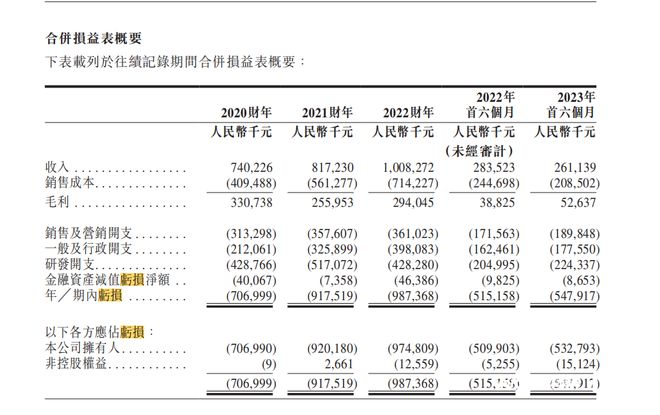

最新招股书数据显示,2020年-2023年上半年,优必选分别亏损了7.07亿元、9.175亿元、9.874亿元和5.479亿元,亏损数额持续增加,系“流血”上市。

值得注意的是,优必选所处的机器人行业难以控制高昂的成本,公司还存在着较大的资金风险。在原材料上涨、国际形势动荡等宏观环境的影响和冲击下,国内人形机器人赛道并不景气,未来该如何走出破局之路?

累计亏损近32亿

深陷增收不增利“泥潭”

从营收数据来看,优必选科技的亏损幅度仍在不断加大,深陷增收不增利“泥潭”。

招股书显示,优必选2020年-2023年上半年,营业收入分别为7.4亿元、8.17亿元、10.08亿元、2.61亿元;但分别亏损了7.07亿元、9.175亿元、9.874亿元和5.479亿元,亏损数额持续增加。

对此,优必选方面解释,经营亏损总体上除了基础薪酬的原因外,还因为于2022财年,为促成收购一家附属公司,一次性以股份为基础付款人民币9200万元所致。此外,经调整亏损净额,主要是由于开发新产品以获取市场份额的研发开支、推广品牌及产品的销售及营销开支以及支持运营的一般及行政开支所致。

不过,优必选的毛利率多数时间也在持续走低,报告期内,其毛利率分别为44.7%、31.3%、29.2%,及20.2%。针对毛利率波动,优必选方面表示,主要是由于不同收入来源的组合、各产品及服务分部中不同产品的组合以及不同收入来源的毛利率波动所致。

值得一提的是,中国智能服务机器人解决方案产业竞争十分激烈,但作为我国较早成立的智能机器人公司,优必选并没有在激烈的竞争中拔得头筹。

根据弗若斯特沙利文资料,2022年,优必选在中国智能服务机器人解决方案产业中,仅占据2.8%的市场份额,排名第三。而排名前二的两家企业均创立晚于优必选,分别创立于2015年和2016年,位于上海和杭州。

人形机器人商业化不足

物流机器人业务极度依赖大客户

招股书显示,教育、物流、其他行业定制机器人及智能机器人解决方案,及消费级机器人及其他硬件设备为优必选的主要收入来源,同期收入占比超八成。其中,教育智能机器人产品及解决方案是优必选的最大收入来源,2020年-2023上半年,其收入占比分别为82.7%、56.5%、51.2%及29%。

不过,教育智能机器人业务并不稳固。优必选科技提到,由于教育智能机器人产品通常无需频繁更换,教育机构未必会于短期间内复购产品及解决方案。倘任何重要客户决定减少或者不再采购其过往采购的产品及╱或解决方案,其收入可能会下滑,财务状况及经业绩可能会受到不利影响。同时,可供竞标的项目数可能有所减少且未必能成功竞得新项目。

从财报中也可看出,2021及2022年,优必选教育机器人产品的收入占比分别是56.5%和51.2%,相较2020年82.7%的占比大幅下降。以减少对教育行业的依赖,2020年至2023上半年,物流机器人、消费机器人及其他行业定制机器人的收入占比均出现了不同程度的上涨。

值得注意的是,作为第二支柱业务,优必选的物流智能机器人产品及解决方案下极度依赖大客户,收入的重大部分来自天奇自动化工程集团。2021年、2022年和2023上半年,天奇自动化工程集团贡献收入分别为1.75亿元、2.51亿元和7140万元,占公司物流智能机器人产品及解决方案收入的91.7%、95.4%和93%。

值得注意的是,优必选也在招股书中提及,如果未能自天奇自动化工程集团获得新合约或与其维持业务关系,优必选的物流智能机器人及智能机器人解决方案业务运营及财务业绩将受到重大不利影响。为留住天奇自动化工程集团这一重大客户,优必选也不得不降价销售,其物流智能机器人产品及解决方案的毛利率也从2021年的14.1%降至2022年的7.9%。

同时,优必选消费级机器人及其他智能硬件设备的盈利能力也有待考验,其毛利率曾经历过山车式的浮动。2020年、2021年、2022年以及2023上半年,优必选消费级机器人及其他智能硬件设备毛利率分别录得30.9%、26.4%、2.2%以及16.3%。

其中,开发真人尺寸人形机器人是优必选的核心业务所在,其核心技术产品Walker被寄予厚望,但销量却十分惨淡。招股书显示,2021年,优必选仅售出1台Walker-2;2022年,售出8台Walker系列产品;2023年上半年,仅售出1台Walker-2。这也意味着,30个月的时间,优必选仅售出了10台Walker机器人。

针对产品商业化不足的问题,优必选也在招股书中坦言,人形机器人相关产品及解决方案的大规模商业化过程中或会出现供应链疲弱、批量生产进度不足、生产设备及质量控制效率低下及不足以及其他意外风险。因此,人形机器人商业化过程可能不如预期顺利,这可能会导致公司处于不利的市场地位,削弱公司未来的竞争力,并影响业绩。

机器人全行业盈利之困:

研发投入成本高,部分关键技术尚未突破

实际上,机器人行业近年来整体盈利都在下降。长期关注机器人行业的洛克资本投资董事总经理李音临此前向南都·湾财社记者分析,“机器人全行业在2020年之前,整个行业的毛利率能维持在20%以上,那时许多企业还是有盈利的。但进入到2021年和2022年,许多企业的毛利率和净利率都出现了巨幅下滑。”

全行业盈利下降的原因,李音临认为,除了大环境的影响,还在于机器人行业的盈利模式。目前,行业内企业的模式主要是采购原材料后生产加工,原材料是其必要的成本。但是,由于行业尚处培育期,目前产业链下游的产品售价并不能随意涨价,“太贵客户就不接受了。但是,机器人的原材料又主要是各类金属、电子元器件和相应辅料,过去两年这些材料基本上涨幅百分之五六十,甚至翻倍的都有。如果原材料涨价,下游产品又不提价,对于利润的伤害就比较大。”

除了成本上涨,机器人行业每年的研发费用也很难减少。从优必选科技的招股书中可以看到,报告期内,优必选分别产生研发开支4.29亿元、5.17亿元、4.28亿元、2.24亿元,分别占当期总收入的57.9%、63.3%、42.5%及85.9%。“这样一来,收入提升有限,原材料和研发成本却飙涨50%以上,那全行业当然很难实现盈利。”李音临说道。

即便如此,我国机器人行业仍面临着部分关键技术尚未突破的难题,技术壁垒依然存在。据李音临观察,目前机器人行业在设计上的工业软件、模拟用的仿真系统、精密零件的铸造、精密车床等,都仍存在技术难点尚未突破。

在李音临看来,面向消费者级别、餐饮市场、娱乐市场等C端市场的机器人产品,由于需求端可购买替代的产品较多,不足以产生技术壁垒,继续研发投入巨大,回报率不确定。“这类产品最重要的娱乐功能是沟通,所以需要极强大的AI算力,ChatGPT就是一个很好的例子,能有效替代中低端的类似To C的服务功能,但背后是顶尖的算力和历史数据反馈支撑,这是目前多数机器人企业无法做到的。”

不过,面向工业生产、国防安全、智慧城市等B端、G端硬核科技,特别是制造业专精特新领域的机器人,下游需求持续爆发,供应端产品只需要聚焦特定场景,不需要达到C端需求的超高智能,研发投入可控,从投资角度来看,这一赛道是值得看好的,也是国家政策鼓励的。

采写:南都·湾财社记者 严兆鑫