早安北京1101:有中度霾;今起北京公积金执行“认房不认商贷”

2023-11-01

更新时间:2023-10-25 20:34:00作者:橙橘网

同一项目,预算“虚增”2.8亿元。

作者 | 扶苏

编辑 | 小白

“以旧换新”的销售手段,老铁们大概并不陌生,常见于手机、家电等行业。

黄金首饰行业,同样也存在“以旧换新”,即消费者拿着旧饰品加上适当工费,向商家兑换新饰品。

不过,老铁们或许注意到,国内多数知名的黄金首饰品牌,通常不会将“以旧换新”作为主流商业模式。

重要原因在于,黄金旧料回收过程产生的大量成本和不确定性。

消费者用于换新的旧饰品,往往来源复杂,且黄金含量未经检测,商家需要当场淬火检验成色、称重,并将旧料运回工厂重新熔化、提炼,才能得到符合生产标准的黄金原材料。

这个过程中,如果某一环节出现差错,往往会对品牌声誉造成巨大伤害。

不过,风云君注意到,有一家名为“梦金园”(公司)的黄金首饰品牌,却不走寻常路,常年以“以旧换新”为营销噱头。

公司异于同行的商业模式,导致其2021年A股IPO失败。

(来源:公司招股书)

近期,公司改道港股,再次冲刺上市。

这次的结果会不一样吗?

A股IPO失败,2000万打水漂

公司成立于2000年,主营业务是在国内生产及销售黄金首饰,前身为承接其他品牌外协订单的代工厂。

2004年,公司创立自主品牌“梦金园”。

如果在座尊贵的兜里难…不对库里南车主们对该品牌印象不深,大概是因为你们生活在一二线城市。

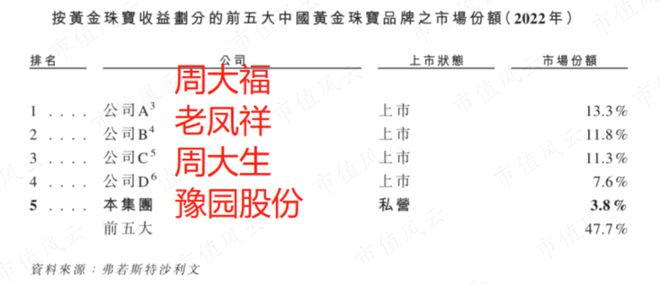

据披露,2018-2022年,按黄金加工量以及黄金珠宝收入计,梦金园均为国内排名前五的黄金珠宝品牌。

(来源:公司招股书)

2022年,国内前五大黄金珠宝品牌按收入计的合计市场份额为47.7%,其中公司排名第五,份额为3.8%。

(来源:公司招股书)

同时,公司长期专注于国内三线及以下城市的市场。

(来源:公司招股书)

公司于2020年9月申请深交所主板上市,当时的保荐人为中泰证券(600918.SH)。经两轮问询后,最终于2021年11月被否决。

首战失败后,公司于2022年12月将保荐人更换为中信证券(600030.SH、06030.HK),拟进行第二次A股IPO申请。

不过,公司后续并未递交第二次A股招股书,而是选择改道港交所主板,仍由中信证券担任其保荐人。

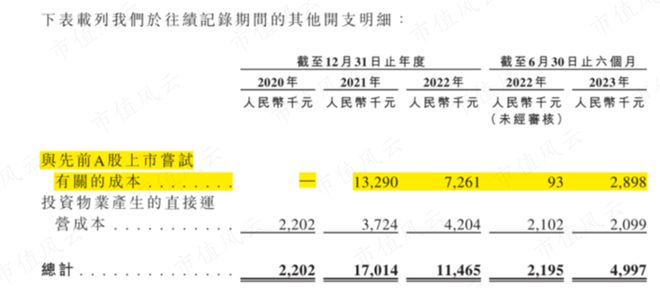

上述两次失败的A股IPO,令公司在2021-2023年上半年,累计付出了2345万元的代价。

(来源:公司招股书)

值得注意的是,在最新的港股IPO中,公司与保荐人中信证券的利益还通过股权绑定:截至IPO前,中信证券通过中信证券投资对公司持股1.82%,为第三大股东。

(来源:公司招股书)

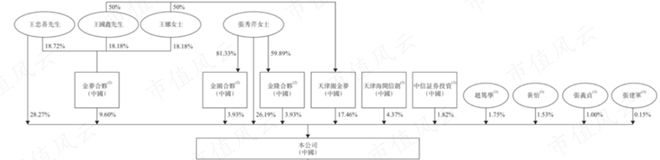

公司的控股股东为王忠善、张秀芹夫妇,以及其子王国鑫、其女王娜构成的一致行动人,合计持股89.39%。

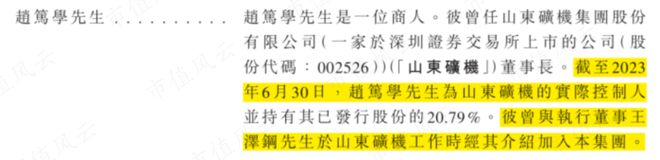

此外,山东矿机(002526.SZ)多名现任及前任高管,也出现在公司的股东名单上,包括山东矿机实控人赵笃学(持股1.75%)、前董事张义贞(持股1.00%)和前董事张建军(持股0.15%)。

山东矿机的高管们为啥来扎堆抱团?

(来源:市值风云App)

据披露,牵线的乃是公司现任董事王泽钢,其曾在山东矿机担任董秘,跳槽到公司后,又顺带拉来了前东家的投资。

(来源:公司招股书)

公司披露的自然人股东中,还包括持股1.53%的黄怡——就是国内大名鼎鼎的女演员海清,其曾在2013-2020年担任公司代言人。

靠“以旧换新”,抢夺下沉市场

目前,港股及A股已上市的黄金珠宝品牌,以周大福(01929.HK)、老凤祥(600612.SH)、周大生(002867.SZ)为代表。

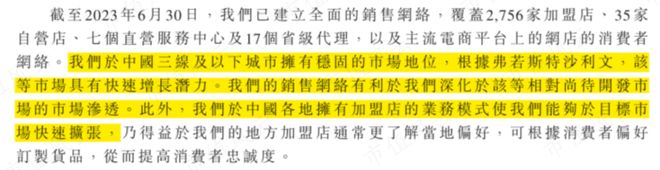

在上述可比公司中,公司的门店数量处于垫底水平:截至2023年上半年末,共有2791家线下门店,其中包括2756家加盟店和35家自营店。

(制图:市值风云App)

公司营收高于周大生,但远低于周大福和老凤祥,2022年和2023年上半年分别为157亿元和93亿元。

(制图:市值风云App)

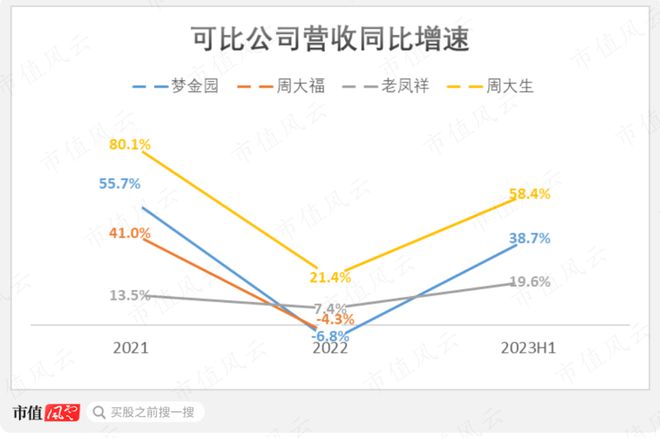

论成长性,公司属于第一梯队。2020-2022年营收的CAGR为21%,仅次于周大生的48%;2023年上半年,公司营收同比增39%,维持较高增速。

(制图:市值风云App)

01 下沉市场争夺战

加盟店是内地黄金珠宝品牌主流的经营模式。在可比公司中,除龙头周大福外,其余均以加盟店为主。

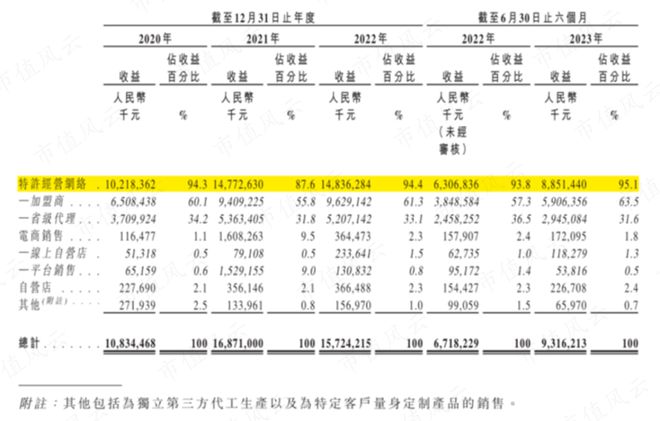

公司的加盟店渠道被称为“特许经营网络”,贡献了绝大部分的营收,2023年上半年营收占比为95%。

电商销售渠道和自营店渠道的营收占比均较低,2023年上半年分别为1.8%和2.4%。

(来源:公司招股书)

“特许经营网络”下的加盟店,又可细分为两类:由公司直接签约的“加盟商”管理,或由公司授权的“省级代理”签约并管理。

在上述两种加盟模式下,公司的客户分别为加盟商和省级代理,2023年上半年分别贡献营收的64%和32%。

公司将其高成长性,归因于通过加盟模式快速占领下沉市场,从而吃到了爆发期红利。

(来源:公司招股书)

黄金珠宝的消费市场集中于一二线城市,但近年来,三四线城市得益于消费升级,市场规模的增速已然领先。

据披露,2017-2022年,三线城市、四线及低线城市的市场规模CAGR分别为11%和12%,而一线城市、二线城市则分别为7%和8%。

(来源:公司招股书)

事实上,黄金珠宝行业的竞争相当激烈。据第三方数据,截至2022年末,国内约有8千家从业者。

周大福、老凤祥等龙头品牌,也未曾拱手相让过三四线城市市场,并且已取得斐然战绩。

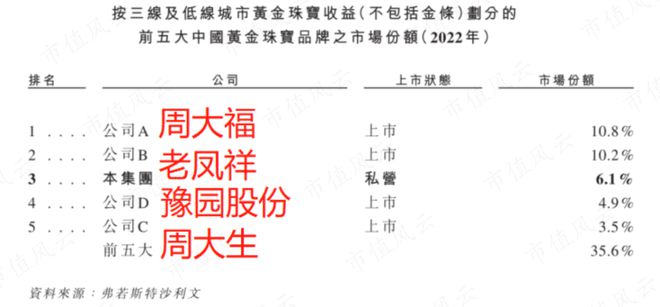

2022年,国内前五大黄金珠宝品牌在三线及以下城市的合计市场份额为35.6%,其中公司排名第三,份额为6.1%。

其中,前两大品牌周大福和老凤祥延续领先优势,市场份额均超过10%。

(来源:公司招股书)

02 “以旧换新”杀手锏

在风云君看来,“以旧换新”是公司在下沉市场竞争的“大招”。

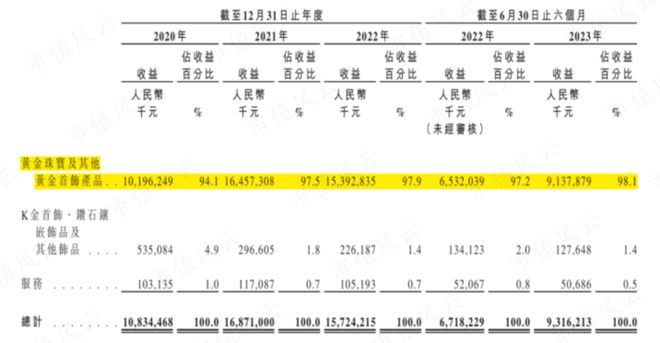

黄金饰品一直是公司的核心产品,营收占比在2023年上半年达98%。公司还销售少量k金和钻石类饰品。

(来源:公司招股书)

黄金饰品的行业定价惯例是“成本加成”,即按黄金的当日市价加上工费,再乘以产品克重计算。

所谓“以旧换新”,即公司允许消费者拿着之前购买的黄金饰品,到门店换取新款饰品。

举个例子,消费者以10克旧饰品换取13克新饰品,需支付费用为:13克*工费+3克*黄金当日市价。

公司2021年的A股招股书显示,其门店甚至接受消费者用非“梦金园”品牌的黄金饰品,进行“以旧换新”。

(来源:公司A股招股书)

对于下沉市场的消费者而言,“以旧换新”大大降低了其购买新款黄金饰品所需支付的现金成本,从而增强对公司品牌的粘性。

通常,公司会要求客户所换新饰品的重量不低于旧饰品重量,差额重量则按市价由客户补足。这一规则,有利于公司扩大销售。

长期以来,“以旧换新”覆盖了公司全部的销售渠道,包括线下的加盟店和自营店,以及线上渠道。

(来源:公司招股书)

那么,“以旧换新”对公司营收的贡献有多大呢?

据披露,“以旧换新”金额的营收占比在2022年高达64%,此后一路下滑,2023年上半年为25%。

(制图:市值风云App)

目前,在黄金珠宝上市公司中,仍将“以旧换新”作为主流商业模式的,仅有公司一家。

公司的A股招股书曾披露,老凤祥、周大生等同行可比公司虽然也存在“以旧换新”的情况,但大多仅适用于营收占比较低的自营店渠道,且业务开展规模较小。

(来源:公司A股招股书)

盈利能力寒碜,狮子大开口式募资

风云君认为,随着品牌纷纷在下沉市场完成布局,行业集中度提升,投资者对于各家企业竞争力的“评判标准”,最终仍会落回到盈利能力上。

公司的毛利率一直在同行可比公司中垫底,2023年上半年为5.7%,低于周大生的18.5%和老凤祥的8.5%。

(制图:市值风云App)

产品结构过于单一、并以黄金饰品为主,是造成公司毛利率低的主要原因。

纵观公司的同行,近年来不断向黄金饰品转型的周大生,其毛利率也明显大幅下滑,并于2022年被周大福反超。

此外,风云君认为,如果公司谋求产品转型,将会面临比同行更高的“沉没成本”。

原因是公司以代工厂业务起家,因而是同行可比公司中,唯一几乎全自产的企业。相比之下,国内多数头部品牌,以委托加工的生产模式为主。

(来源:公司招股书)

据披露,2022年,周大福和老凤祥的自产率分别为45%和50%,周大生则几乎全外协生产。

(来源:公司招股书)

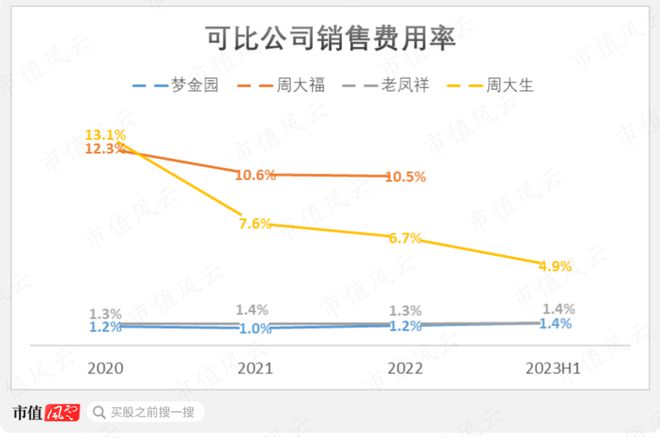

黄金饰品较低的利润空间,导致以这类产品为核心的企业无法在品牌营销方面投入过多。

长期以来,公司的销售费用率与老凤祥接近,在1.0%-1.5%之间,明显低于周大福和周大生。

(制图:市值风云App)

然而,老凤祥是国内现存的屈指可数的百年老字号,国民知名度极高,相当于节省了不少销售费用。

而对于公司这类相对年轻的品牌来说,在竞争激烈的黄金首饰行业中,营销投入长期过低,不见得是件好事。

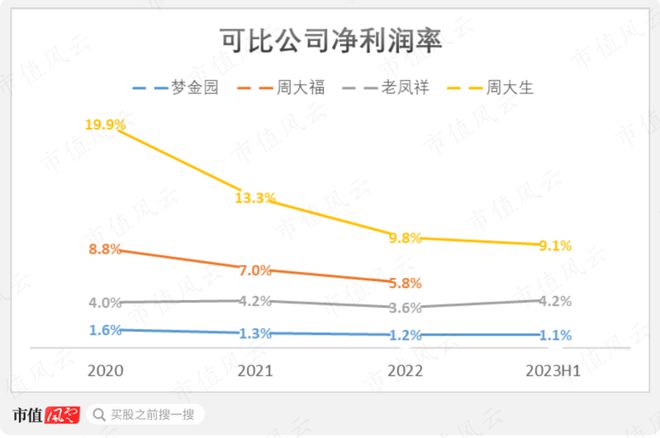

公司的净利润率,在可比公司中也显得“寒碜”,长期低于2%。2023年上半年,公司净利润率为1.1%,周大生和老凤祥分别为9.1%和4.2%。

(制图:市值风云App)

此外,公司大规模自主生产的弊端之一,还体现为糟糕的现金流状况。

黄金首饰的生产环节属于资本密集型。

目前,上海黄金交易所及其会员单位是国内黄金原材料的主要采购渠道,且它们仅接受现金采购。

由于黄金采购过程中的大量前期现金外流,公司的现金流状况较差,多数年份无法实现净流入的经营活动现金流。

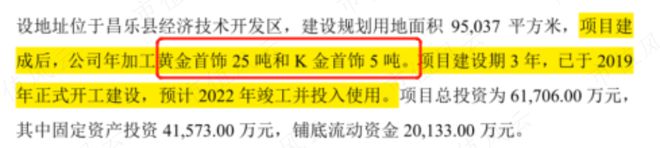

同时,2019年起,公司开始扩建其位于山东省潍坊市的产能,每年资本开支在0.7亿元左右。

(来源:公司招股书)

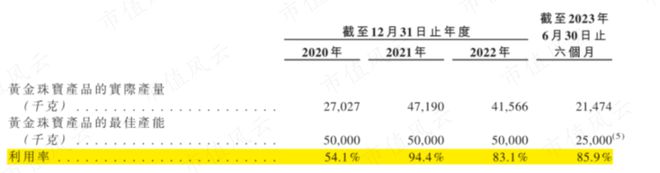

山东潍坊工厂是公司唯一的生产基地,主要生产黄金珠宝、K金产品及弹簧扣。

从截至2023年上半年末86%的产能利用率来看,公司进行产能扩建有一定的合理性。

(来源:公司招股书)

为尚未竣工的产能扩建项目募集资金,正是公司接连冲刺上市的主要目的。

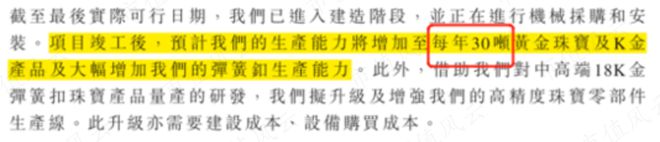

有趣的是,公司2021年的A股招股书中,披露的总资本开支预算为6.2亿元,而非港股招股书中披露的9.0亿元。

(来源:公司招股书)

(来源:公司A股招股书)

经反复比照,风云君认为,A股招股书和港股招股书中提到的产能扩建项目,为同一个。

(来源:公司招股书)

(来源:公司A股招股书)

同样的项目,仅经过短短两年,换个交易所上市,资本开支总预算居然凭空增加了2.8亿元。

咋的,香港这股权融资反而更容易了?

过去数年,公司凭借“以旧换新”这一非主流手段,在下沉市场打出了品牌影响力,成为国内头部黄金首饰品牌。

然而,深交所并不认可这一商业模式,导致公司A股IPO被否。

从最新港股招股书来看,随着品牌知名度的提升,公司对“以旧换新”的依赖程度已经明显降低。

此外,虽然港股的上市条件更为宽松,监管机构和股民的容忍度也更高,但公司看人下菜碟、狮子大开口式的募资,真的就能更顺利吗?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究