长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-10-30 17:42:50作者:橙橘网

文 | 蔡晓瑜

编辑 | 彭孝秋

硬氪获悉,10月25日,大连达利凯普科技股份公司(以下简称“达利凯普”)更新了上市注册生效信息。这意味着,时隔两年多,达利凯普终于可以登陆深交所创业板了!

资料显示,深交所早在2021年6月就受理了达利凯普的上市申请,但在2023年的10月,达利凯普才得以在深交所上市。究其原因,主要系发行人与深交所的长期问询“车轮战”,三轮问询竟拖了两年之久。

图源招股书

达利凯普主要从事以射频微波 MLCC 为主的电容器技术研发、生产和销售,产品广泛应用于移动通信、医疗设备、轨道交通、半导体射频电源及激光设备和国防科技行业, 是工信部专精特新“小巨人”企业。

近三年,达利凯普营收分别为2.1亿元、3.5亿元、4.7亿元,对应净利润分别为0.7亿元、0.99亿元、1.69亿元;今年上半年为2.17亿元,对应净利润为0.7亿元。

MLCC因为其应用领域广泛,也被称为“电子工业的大米”,是世界上用量最大、发展最快的片式元件之一。如我们生活中可以用到电的地方,大多都有MLCC的存在。可以说,我们的生活离不开MLCC,需求很大。

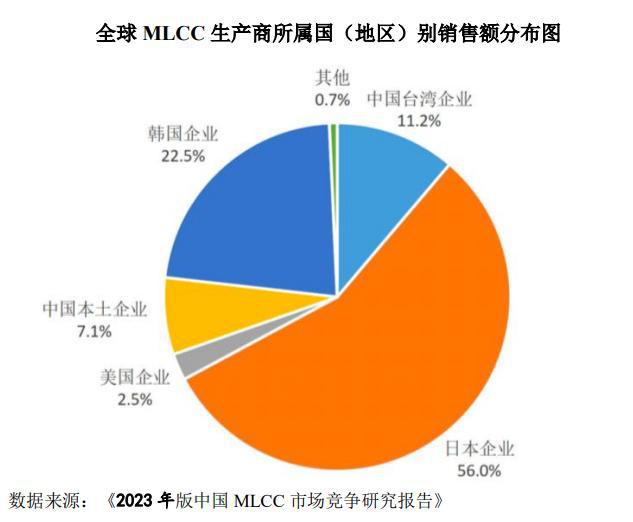

不过,MLCC的行业报告显示,我们依赖的MLCC,其实企业国产化很低,行业为日、韩企主导。数据显示,日韩企业在全球占比分别为56%、22.5%,中国大陆仅有7.1%的份额。与国际主要电子元器件生产商村田、三星电机、太阳诱电等知名企业相比,达利凯普的资产规模、研发投入规模都存在一定差距。

图源招股书

由于国内企业的市场份额较小,却对MLCC需求很大,所以存在着MLCC的进口逆差较大这一情况。数据显示,近五年的MLCC贸易逆差均在30亿美元以上,2018年更是高达60.2亿美元。不过有逐年下降的趋势,在2022年数据已经下降了一半,主要原因系中国在全球市场占比逐年增加,但整体占比仍相对有限,未来仍有较大的提升空间。

图源招股书

这样看,达利凯普的成功上市,将会增加中国企业在全球份额的争夺胜算。但达利凯普长达两年的问询拉扯,也意味着这牵扯了许多值得深究的事情。

供应商方面,近三年,达利凯普向前五大供应商采购金额占采购总额的比例分别为 88.06%、91.78%、87.70%,供应商集中度较高,占近九成,相比同行可比公司略高。其中值得关注的是,位于前五大供应商排行中的天津创思漫电子科技有限公司,在其成立的第二年便成为了第四大供应商,且供应占比逐步增大。有媒体指出,该公司的参保人数很少,且未显示实缴资本信息。

研发来看,近三年研发占营收比分别为4.57%、4.36%、4.07%,今年上半年的营收为4.43%;总体变动不大,相较同行可比公司,处于略低水平。

图源招股书

招股书显示,国产MLCC企业的第一大客户是PASSIVE PLUS, INC (为美企),且连续三年排行第一。近三年,向其销售占比分别是25.79%、22.37%、28.19%,今年上半年达到17.79%,是比较稳定的状态。这样看,存在大客户依存度较高的情况。据招股书,达利凯普的境外收入占比较高,近三年的收入有近四成来自境外。

此外,达利凯普的多位董事都有过在普华永道任职审计的经历,这个技术型公司的董监高经历大多是非技术出身。硬氪还注意到,达利凯普的实控人为赵丰,其通过层层公司嵌入,最终控制了47.26%股份。

赵丰毕业于上海交大的计算机科学与技术专业,也在普华永道和德勤工作过,并且曾在九鼎投资担任过合伙人一职;2015年至今是任丰年永泰执行董事、总经理。据二轮问询回复,赵丰进入股权投资行业后,主要聚焦于科技和高端制造领域。而他成立的丰年资本亦是专注于这一领域,目前管理基金规模接近40亿元,过往的投资在半导体零部件、高精度定位芯片等赛道都有涉及。

图片来自36氪制图