《流浪地球3》定档2027年大年初一

2023-11-03

更新时间:2023-10-27 07:49:43作者:橙橘网

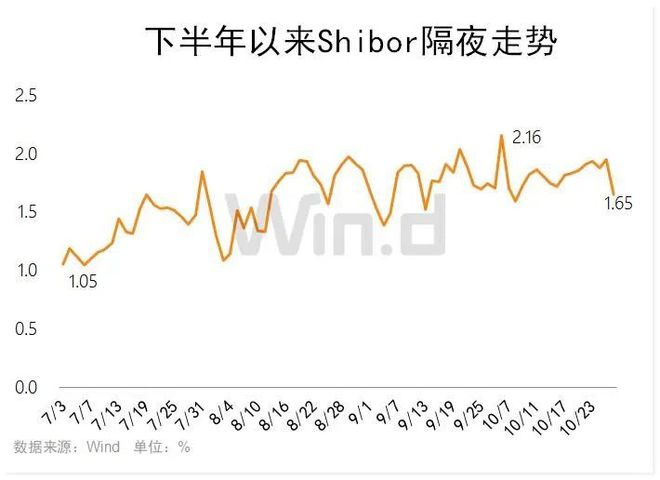

临近10月末,在央行持续大额净投放下,市场流动性充裕,本周隔夜Shibor有所走低,市场后期如何配置?

//资金面宽松//

10月下半月以来,央行公开市场操作每日投放规模都较大,持续大额净投放。Wind数据显示,目前9个工作日央行通过逆回购合计投放资金高达37790亿元,同期逆回购到期回笼为12920亿元,实现净投放资金24870亿元。此外叠加10月份MLF超额2890亿续做,使得10月下半月以来央行公开市场净投放达2.78万亿,对市场流动性有积极的支撑作用。

//隔夜Shibor快速走低//

Wind数据显示,10月26日隔夜Shibor出现大幅下降,报1.65%,较上个交易日快速走低30.2bp,创近半个多月以来新低。

总体来看,10月份隔夜Shibor波动较大,月初一度曾下探到1.6%。随后开启缓慢上升,最终于本周三创出月内新高达1.95%,回到2%附近。不过最终未能突破2%,周四大幅回落,反映了银行间流动性保持着充裕。

//后期市场如何投资?//

东方金诚瞿瑞、冯琳认为,本周地方债供给和税期因素对资金面的影响仍然存在,同时从稳汇率的角度看,可能也会对资金面产生一定影响。但从上周央行超量续作MLF和公开市场巨额净投放来看,央行呵护资金面平稳的意愿较强,预计税期过后资金利率将向政策利率水平逐步回归但快速重回前期宽松局面的可能性不大。

另外,上周发布的9月经济数据进一步验证当前基本面处于回暖过程,考虑到本周无重要宏观数据发布,预计基本面方面难有增量信息强化或证伪经济向好预期。因此,本周债市主线仍将是资金面,预计利率将跟随资金面的边际变化而窄幅波动。

华创证券周冠南、许洪波和靳晓航认为,宽信用政策预期定价较为充分,后续观察政策落地效果及供给的资金扰动,长端或维持高位盘整,短端或可等待11月的修复机会。后续一是观察宽信用政策落地效果,二是从债券供给增量角度观察对于资金的影响年内后者扰动或大于前者。

宽信用政策对于基建的带动作用较为明显,但考虑到地产修复节奏依然偏缓,政策效果释放完毕后经济内生动能持续向好的幅度和速度仍需观察,收益率上行幅度或可控,10年期国债或在2.65%-2.75%高位盘整。资金面临供给放量扰动,但考虑到央行或配合财政发力,维持资金总量平衡,仍可按照资金中枢略偏高于政策利率5-10BP进行定价,则当前短端品种定价较为合理,短久期票息策略是当前政策发力环境下的较优选择。

德邦证券芦哲、潘京则分析认为,站在当前时点,新的动能正在积蓄(“新三驾马车”)、财政拐点正式确认(中央加杠杆),结合近日“一揽子化债”不断推进以及中央汇金进场买入ETF等一系列积极因素。在市场近日急挫后投资者反而应更加乐观,漫长的底部可能将尽,蓄势之后是反弹,结构上仍建议逐渐重赔率、轻趋势。

国信证券王开分析认为,历次增发国债对A股市场均起到提振信心效果。从月均数据来看历次增发国债后市场表现:(1)2000年8月,上证综指在阶段性高点后再次上行,从2066点上涨至2214点,涨幅为7.2%;(2)2007年6月,上证综指在4013点一路上行,达到历史高位的5824点,涨幅为45.1%;(3)2017年8月,上证综指从3287点上涨至3457点,涨幅为5.2%;(4)2020年3月,上证综指从2852点上升至3627点,涨幅为27.2%增发国债意味着积极的财政政策,对提振股市投资者的情绪有正向促进效应。在今年盈利底部已现、利率不算高的前提下,负面情绪的拖累是A股市场偏离基本面的根源,增发国债有利于活跃资本市场。

从行业视角来看,增发国债对资金投放领域的相关行业提振作用最为显著,如2000年增发的国债以振兴基建为目标,催升了建筑相关行业的行情;2007年增发的国债以购汇为目的,催升了银行业和出口产业链相关板块的行情。2020年增发的国债以基建和抗疫为目的,催升了建筑相关行业和消费行业的行情。本次国债增发重点在基建领域,与2000年和2020年相似,对顺周期相关行业提振效果预计更强。

RISK(Wind 风控)

实时监控全网信息,及时预警风险动态

精准识别风险主体,快速触达风险来源

智能串联关联风险,深度剖析风险链路

集尽职调查与风险监控于一体的智能风控平台