《流浪地球3》定档2027年大年初一

2023-11-03

更新时间:2023-10-27 12:05:11作者:橙橘网

出品|虎嗅汽车组

作者|李文博

编辑|周到

头图|视觉中国

“曾经30万排队买,如今10万无人问。”

这,就是广汽三菱——这家成立于2012年的跨国合资汽车公司在中国划下的命运弧线。

10月24日,这条弧线终于轰然坠地:广汽集团分别以1元对价受让三菱自动车工业株式会社、三菱商事株式会社持有的广汽三菱30%、20%股权,受让完成后,广汽三菱将成为广汽集团全资子公司。

这意味着,继铃木、讴歌之后,又一日系合资品牌,从中国汽车牌桌上,黯淡离场。

与两位先烈一样,三菱也在中国市场创造过属于自己的“巅峰时刻”:2017年到2019年间,广汽三菱的年销量分别为11.73万台、14.4万台和13.3万台。这样的成绩,对一家只生产SUV的中等规模汽车制造商来说,已经是爆表级的表现了。

不过,从2020年开始,广汽三菱就进入了下行通道,过去三年在中国的销量分别只有:7.5万台、6.6万台、3.36万台。今年上半年,只卖掉了1.2万台。

与中国市场惨烈表现形成鲜明对比的是,三菱在亚洲、欧洲以及北美市场,都实现了产量增长:在除中国之外的亚洲地区,三菱2022年产量为101万台;在全球范围内,三菱2022年的出口总量为35万台。两者加起来,三菱去年的全球总产量近140万台。

单从数据维度看,退出中国市场,对三菱来说,是一件大幸事:今后再也不用为了这点醋,专门包顿饺子了。

和三菱不想专门给中国市场包饺子的,还有总部位于捷克,世界上历史最悠久的四家汽车品牌之一的斯柯达。

2005年,斯柯达进入中国。2007年,推出第一款国产车型明锐(Octavia)。半年不到,这部起售价要12.49万的紧凑型轿车,就卖出去3.18万台。要知道,当年中国城镇居民的人均可支配收入只有1.38万元。

要买一台最便宜的明锐,一个单身汉少说也得9个月不吃不喝不消费。

那个年代开一台明锐,虽然算不上正儿八经的“有钱人”,但“混得不错”,绝对是没跑了。

明锐让斯柯达见识到了中国人在汽车上惊人的消费能力。很快,它们就把更贵更大的中级轿车昊锐(Superb,之后的速派)搬进国内。不错的产品力,合理的定价策略,再加上张学友的号召力,让斯柯达一时间风头无两。

2013年,第一百万台国产斯柯达下线。从2016年到2018年,斯柯达连续三年在中国卖出超过30万台新车。体量上的急速膨胀,让斯柯达一边忙着数钱,一边忙着进一步夯实“大众平替”的公众形象。

但谁也没有想到的是,斯柯达的好日子,很快就到头了。

从2019年开始,斯柯达受中国人欢迎的程度,开始进入断崖式下降期。2022年,斯柯达在中国只卖出去4.46万台,是2018年销量的13%。中国也从斯柯达全球最大的单一市场,跌至第六。

面对颓势,斯柯达CEO Klaus Zellmer坐不住了,他表示,中国市场竞争太激烈了,我们将与中国合资伙伴一起考虑,只在中国销售汽车,而不生产汽车。

翻译成人话就是:以前,斯柯达在中国,是大众的“平替”。现在,大众本身就是“平替”,谁会去多瞧一眼“平替的平替”呢?

像三菱和斯柯达这样,在中国市场,从顶峰跌落谷底的跨国汽车品牌,还有很多:雷诺、铃木、讴歌、马自达、DS、Jeep、菲亚特、现代、起亚等。

据不完全统计,2018年至2022年的五年时间里,已有6家跨国汽车公司,彻底退出中国市场。剩下没退出的弱势车企,要么半死不活,要么魂不守舍。

赫赫有名的跨国汽车公司,密集地从中国卷铺盖离场,不免让人产生一种感觉:

它们,是不是真的快关门了?

其实过得挺滋润

事实上,对跨国汽车品牌来说,无论是已经退出中国,还是在中国苟延残喘,确实是正在经历着的重伤。但这道伤口,不会像许多中国人想象的那样,让这些跨国汽车公司,瞬间毙命。

因为,这些品牌的车,中国人不喜欢,有人喜欢。

以斯柯达为例,去年全球市场的销量是73.13万台,相比历史销量巅峰的125.37万台,属实跌掉了50万台。

但一年能卖出去70多万台的汽车公司,怎么样都跟“倒闭”挂不上钩。如果这个销售体量都无法继续生存,那一年连20万台都卖不掉的中国造车新势力,理应吃不上今年圣诞节的火鸡。

对斯柯达来说,印度就是下一个中国:2022年,印度为斯柯达贡献了5.19万台新车销量,仅次于德国和捷克,是全球第三大市场。而斯柯达也将印度升级为推进国际化战略的重要市场。

再比如“小车之王”日本铃木,2018年离开中国市场后,不仅没颓废,反而风生水起:去年全年累计销量为296.9万台,以3.7%的成绩稳居2022年全球汽车市场份额前十。在印度,铃木是当仁不让的神车,一年可以卖掉160多万台,占当地市场份额的约50%。

这意味着,在印度街面上,每两台新车中,就有一台是铃木。

都快从中国人记忆中消退完毕的法国雷诺,在全球市场,存在感依然很强:2022年,在没有俄罗斯市场支撑的情况下,卖掉了146.67万台新车。其中有23万台是新能源车,在欧洲市场,雷诺新能源车的畅销程度,仅次于丰田和特斯拉。

今年上半年,雷诺的全球销量为77.2万台,重回欧洲第二大汽车品牌宝座。

而且,这些在中国人眼中,“快完蛋”的跨国车企,挣起全世界人民的钱来,是一点也不手软。

2022年,雷诺集团累计收入417亿欧元,营业利润率5.6%,比2021年的2.8%翻了一倍。铃木净销售额357亿美元,比2021年多了40亿美元。

如果将视野拓展到丰田、本田、大众、通用、福特这些在中国市场愈发萎靡的品牌的全球表现上时,会发现它们在中国市场失掉的血,早就通过其它市场补回来了。

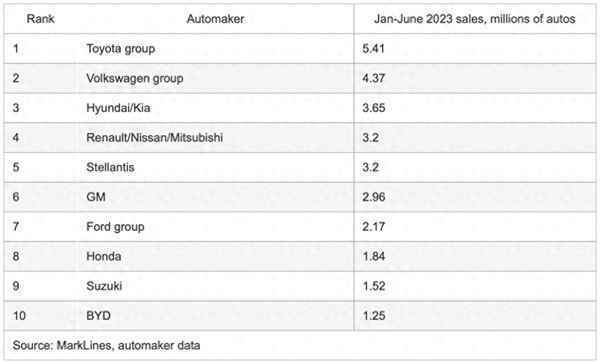

以今年上半年的情况为例:丰田还是全球最畅销的汽车品牌,541万台的总成绩,甩开第二名的大众近100万台的差距。现代起亚、雷诺-日产-三菱、Stellantis、通用集团、福特、本田、铃木分列三到九,比亚迪以126万台的成绩,首次进入“全球前十大车企”序列,距离丰田的差距是415万台。

没太把中国市场当回事,似乎并不影响日、德、美、法汽车公司们,把自家小日子过得像以前一样热气腾腾。

基于这样的背景,一个疑惑旋即升起:中国在跨国车企的全球战略中,还有多少权重?

不是不报,时候未到

从赚进口袋里的钱这个角度看,失去中国市场这碗饭,跨国车企根本不会饿死,反而越吃越胖。

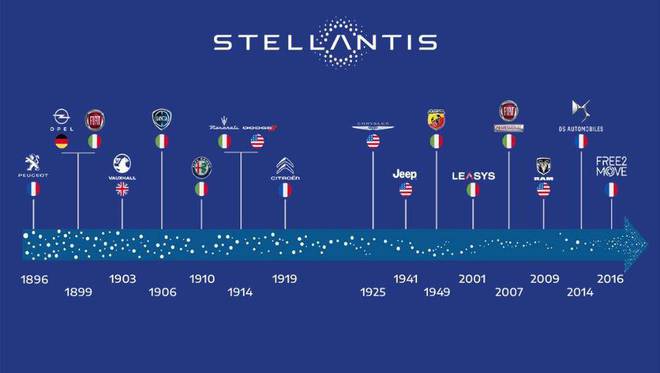

比如在中国只能当背景板的Stellantis集团,上半年就实现了984亿欧元的净营收和109亿欧元的净利润,超越大众和丰田,是全球最赚钱的汽车公司。

对Stellantis集团来说,中国不过就是一个市场,既不是重要市场,更不是唯一市场。

当然,Stellantis集团本就是个例,不具备普世性。对丰田、大众、本田、通用这样进入中国许久、仰仗中国多年的跨国车企来说,中国依然是极具吸引力的关键市场,唯一的差别是,核心程度没有之前那么高了。

因为,跨国车企在技术全面落后中国品牌的情况下,完全吃不到中国汽车新能源转型的红利,只能一边继续在传统燃油车的盘子里刨食,一边耐心等待翻盘的机会。

短期看,新能源车抢走的份额,不会动摇跨国车企的基盘,这对应了他们当下新能源转型迟缓的实际表现:

既然不怎么影响赚钱,干嘛自找苦吃。

可一旦把时间拉长,跨国车企就会发现,自己马上就要经历中国车企过去二十年,在中国市场遭受的待遇:

被反向合资,按头输出。

我们知道,燃油车时代,中国的策略是“市场换技术”,希望跨国车企在挣钱的同时,能同步拉升中国整体汽车产业的技术水平。可惜的是,大市场给出去了,换回来的核心技术,却少得可怜。

但新能源车时代,跨国车企在燃油车领域挖下的技术护城河,基本就是个摆设,不具备任何实际防御能力。想赶上进度,必须拿全球市场,换中国技术。

你会看到,为了保留最后的尊严与体面,传统汽车强国可谓“花招”百出:

欧盟正式对中国制造的电动汽车发起反补贴调查。其实在调查前,欧盟先后出台了《净零工业法案》《关键原材料法案》《新电池法》《外国补贴条例》以及碳边境调节机制等,且等着中国车企进套收网。

法国欧洲事务部长布恩曾公开表态,“我们绝不允许电动车的过度补贴冲击我们的市场,威胁到我们的企业,就像太阳能板行业那样。”

法国财政暨经济部长勒麦尔更是公开表态,对冯德莱恩就中国企业受益的补贴发起调查表示欢迎。

美国则在8月16日正式通过了《降低通货膨胀法案》,要求2023年,电动汽车电池中至少有50%的部件来自北美才能获得税收抵免。到2028年后,这一比例将上升到100%。

很明显,这是在针对电动汽车零部件和关键材料的全球最大生产国——中国。

正如上海梅努托咨询公司汽车分析师冯世明所言,对汽车制造商的补贴大多数条款都规定了新能源汽车的组装地点,但在全球范围内,将电池矿物和电池单元的加工地点也包括在内的情况很少见。

这些招数一定程度上,的确能有效延缓中国车企靠技术武器,打到百年汽车工业强国家门口的速度。但无法改变的是,跨国车企,倘若还想在中国继续卖车,就必须加大与中国本土公司在新能源车领域的合作力度的事实。

因为在智能新能源汽车的关键零件领域,比如电池、电子电气架构、智能驾驶、智能座舱、智驾芯片、激光雷达等,都是中国企业率先实现了技术突破、产品量产和规模降本。比如大家熟知的“宁王”宁德时代,做边缘人工智能芯片的地平线,搞激光雷达研发与制造的禾赛科技等。

所以你会看到,丰田找了小马智行;大众先找了地平线,又拉来小鹏;Stellantis掏出15亿欧元入股零跑,成为战略股东;奥迪曾传出求助比亚迪,不过最终还是找了智己。

跨国车企过去习惯的“外资主导产品规划、技术研发,中方负责生产制造及营销、渠道”的合资1.0模式,正在逐步转向“中方主导产品定义及智能电动相关技术,外方提供品牌造型、机械硬件开发”的合资2.0模式。

这代表着,跨国车企的角色,正从技术的主动输出方,转换为被动接收方。

厘清了角色的互换,“中国在跨国车企的全球战略中,还有多少权重”这个问题就很容易回答了:

在销量层面,跨国车企可以依靠其它国家市场燃油车销量的增长,一定程度上弥补中国市场燃油车销量的萎缩。

但在技术层面,尤其是锚定未来的新能源技术方面,跨国车企现阶段可选的学习与合作对象,绕不开中国车企。

就我看来,与其日后被中国车企用巨炮轰开大门,跨国车企还不如早点放下傲慢,主动示好,找条活路。

随着中国市场新能源车渗透率的快速增长,那些没赶上趟的跨国车企,被中国车企赶下正面竞争的舞台,只是时间问题。

退出中国,对这些拥有全球市场广泛布局的跨国车企来说,的确是伤了筋动了骨。可大家距离关门倒闭,还很遥远。毕竟,从其它市场拆下来的西墙,是可以补上中国市场这面东墙的。

但,当跨国车企的新能源造车技术,大部分都来自中国车企的反向输出时,他们想离开中国,就没那么容易了。

因为,那时的跨国车企会发现,技术的东墙和西墙都倒了,自己手里,竟然连一块完整的砖,都没有。