长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-10-30 13:18:05作者:橙橘网

作者:垚圭城(六土)

房地产市场未来会怎么走?未来的房地产市场价值在哪里?这一定是目前市场最关注的的问题,而答案其实两个月前就给出来了。

两个月前的8月25日,一则不太引人注目的消息,透露出了未来房地产市场的一个重要的方向。

8月25日国务院常务会议审议通过的《关于规划建设保障性住房的指导意见》文件(国发【2023】14号文),由国务院于9月1日正式印发,但是直到最近几天,这则消息才被舆论注意到。

文件中明确提出“在大城市规划建设保障性住房”“推动建立房地产业转型发展新模式”,将保障性住房地位提升至新的高度,被众多媒体称为“新房改方案”“新一轮房改”。

那么这轮房改最核心的内容是什么?

“14号文”有几个描述非常值得注意。

一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑,放开手脚为美好生活奋斗”;

二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展;

三是“用改革创新的办法,在大城市规划建设保障性住房”。

先来看看第一点的几个关键词--“工薪收入群体”说明此次政策是针对大多数居住在城镇的普通就业群体;“居者有其屋”表明要满足这些群体的居住需求;“消除买不起商品房的焦虑”说明解决的是“买不起”的问题。

那么怎么解决?一般人想的就是让普通人“买得起”商品房,那无非就是打压商品房价格,但是楼市经过这一轮持续两年之久的低迷,大家也明白了一个道理,房子和其他商品不同,其他商品降价是可以去库存的,而房子降价恰恰是增加库存的。

大家可以查查北京、上海、深圳这些城市二手房存量,均已创出历史新高。说明房产是不同于其他商品的,降价并不能使大家购买,反而使更多人不买甚至抛出。

更何况,对于绝大部分大城市,即便价格“打到骨折”仍然有大批工薪族、普通人买不起。

那应该怎么解决?

第二个要点就出来了--“让商品住房回归商品属性,满足改善性住房需求”。商品房不需要通过降价的方法,降价也行不通,商品房未来聚焦改善性乃至以上的需求,也就是满足“住得好”“住的豪”“住的傲”的居住和社交需求。

那么“刚需”怎么办?没人管了吗?

第三个要点给出答案,恰恰相反,“工薪族”的“刚需”需求由国家来解决。

这轮规划建设保障房的保障对象,重点针对住房有困难且收入不高的工薪收入群体,以及城市需要的引进人才等群体。

文件明确,保障房将按保本微利原则,公平公正配售。同时实施严格的封闭管理,禁止以任何方式违法违规将保障房变更为商品房流入市场。工薪收入群体购买的保障房不得长期闲置。

那是不是在全国推行呢?不是的,因为绝大部分城镇房价并不是贵到工薪族买不起,只有“大城市”这个问题才比较突出。

那什么才叫“大城市”呢?

文件中提出了“支持城区常住人口300万以上的大城市率先探索实践,具备条件的城市要加快推进,暂不具备条件的要做好政策和项目储备。”

按照国务院第七次全国人口普查的结果,城区人口超过300万的城市共35个,分别是上海、北京、深圳、重庆、广州、成都、天津、武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明、大连、南宁、石家庄、厦门、太原、苏州、贵阳、合肥、乌鲁木齐、宁波、无锡、福州、长春、南昌、常州。

以上城市才是“14号文件”覆盖的范围。

此外,为了保障用地供给,文件明确保障房以划拨方式供应土地,仅支付相应的土地成本。可以依法收回的已批未建土地、房地产企业破产处置商品住房和土地、闲置住房等建设筹集保障房。还可以利用闲置低效工业、商业、办公等非住宅用地建设保障性住房。

这样一来,大量历史遗留的土地和项目,都可以用保障房来解决,既解决了顽疾,又降低了保障房成本,可谓是一箭双雕、一举两得。

同时,为了防止保障房的滥用和浪费,政府也制定了一系列的政策来规范保障房的使用和管理。例如,前文所说的保障房不得长期闲置,确需转让的需按规定进行回购;还有保障房的购买者需要符合一定的条件和标准等。

可以说,“14号文件”给出未来房地产的新方向——市场的归市场,政府的归政府。政府主导“居住需求”,市场主导“改善需求”。

不难看出,这次“新房改方案”和历次完全不同,给出了一个可以操作的模式。

在我国房地产历史上,有多次被公认的房改。

第一次房改在1998年,国家正式启动住房改革,住房进入商品化时代,福利分房淡出时代。

第二次房改是2003年8月,出台了最低调也是对中国楼市“冲击波”强度最大的“二次房改”。按照开发商的意志实施的“二次房改”,导致了后来房地产市场和住房的诸多问题。

第三次房改是2008年,确立住房是准公共产品,基本方向就是由政府主导提供房屋住房服务。

第四次房改是2013年,在中共十八届三中全会的公报与《决定》文件依稀描绘了即将开启新一轮的房地产改革前景。

那次决定了下一步房地产调控的去行政化基本方向;并强调“建立城乡统一的建设用地市场”,“允许农村集体经营性建设用地出让、租赁、入股,实行与国有土地同等入市、同权同价”,以破解政府一手垄断土地要素的格局;试图通过完善金融市场体系、深化财税体制改革、形成合理有序的收入分配格局等综合配套改革,来改善中国房地产市场的外部宏观环境。

第五次提出房改,是2016年12月16日召开的以“分析研究2017年经济工作”为中心议题的中共中央政治局会议上特别要求:“加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制”。这意味着旨在从根本上彻底改变当时房地产市场乱象及尖锐的住房问题矛盾的新的住房政策的顶层设计——“房地产平稳健康发展长效机制”——由此拉开了序幕。

2023年提出的房改可以视为第六次房改,不同的是过去提出房改都是在持续升温的房产市场,以及越调越涨的畸高房价的“房地产泡沫”之中。这是由于过去的房地产一直运行在香港模式之中,而这次要彻底抛弃香港模式,对标新加坡模式,也就是商品房归商品房,保障房归保障房。

这次是要“真转型”!

那么新加坡到底是怎么做的呢?我们从中能找到哪些对未来的启示呢?

新加坡模式的出发点是为了解决房荒问题。

1947年新加坡住房水平仅为 18. 2 人/套,约30 万人住在没有任何基本卫生设施的临时棚屋中。“房荒”和贫困、罢工等造成社会的及其不稳定。政府下决心要解决这一系列问题,维持社会稳定和国家健康发展。

新加坡住房政策的目标是给国内大部分人提供住房。值得注意的是,这个目标中并不包含平抑房价,事实上也没有做到对房价的平抑。

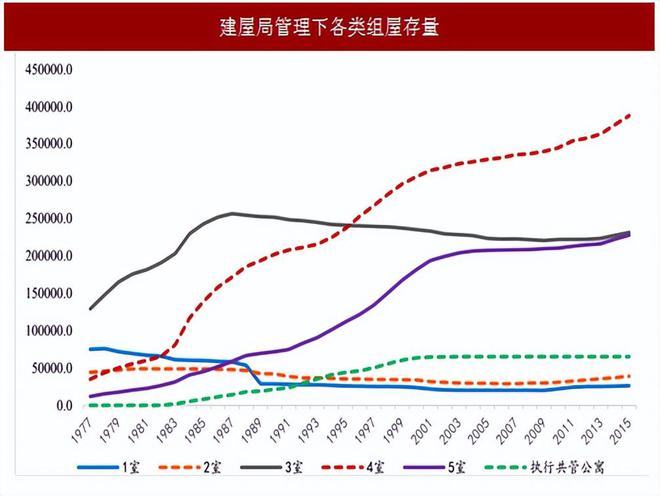

新加坡在1960年至1965年,为满足中低收入者租赁,大规模兴建低标准、小户型住房,以低价租给中低收入群体。

1965年至1970年,从租赁住房转向自有住房,政策转向鼓励中低收入阶层以分期付款方式购买组屋。

1970年至1980年,将公共住房供给对象的范围扩展到中等收入群体。1975年已有47%的人口入住组屋。

1980年至1990年,组屋供应趋于饱和,建房数量下降,组屋人口比例在1990年达到峰值87%,住房自有率达79%,公共住房市场步入成熟期。

得到保障,组屋的供应以4到5居室大户型为主的前提下,住房问题得到基本解决。组屋存量中3居、4居、5居占比高。

随着收入水平的提高和全球化发展,高收入居民和外国人对私人住房需求不断增长。

政府已经开始对私人住房市场给予政策支持,住房建屋局统计组屋居住人口比例从1990年的87%下降到2016年的82%。

新世纪新加坡的住房体制是以公共住房为主,私人住宅为辅,包括“廉租房—组屋—执行共管公寓”和“公寓—有地私宅”并行的多层次住房结构,为公民、永久居民和海外投资者提供住房。

新加坡模式最大的是优势就是将高房价与居住需求剥离开!

新加坡推行以政府分配为主、市场销售为辅的国民住房政策,在过去40多年里,政府共兴建了将近百万套组屋,使大约84%的国民住进了组屋,87%的低收入家庭拥有自己的组屋。

而新加坡的商品房价格最高时高于保障性住房价格9倍。2007年,美国楼市崩溃,海外资金加速从欧美流入亚洲市场,新加坡地产业进入热火朝天的一年,房价全年升幅逾24%,增长速度世界第一。不过,新加坡国民从来没有为高房价发愁。

国民不为高房价而发愁,这可能也是新加坡模式的最大优势。

那我们的未来是不是也可以不再为高房价而发愁了呢?

这一次新的住房政策顶层设计要把住房基本有保障和激活工薪族住房消费作为房改谋篇布局的总纲。

在这种情况下未来房地产市场会有怎样的走向呢?

或许会有三个方向。

一是住房消费模式的转变。

未来租赁市场将会快速发展和扩张。人们解决居住的问题将不再仅仅依赖购买住房,租赁住房也将成为一种重要的住房消费模式。

另外,未来的房地产市场将更加注重满足人们的居住需求,而不是纯粹的商品属性。

此外,房地产企业将会转型。房企需要寻找新的发展模式,例如转型为租赁企业或者开发高端房地产项目。

最终会导致市场的完全分化。保障性住房的建设和供给让工薪收入群体逐步实现居者有其屋。同时“让商品住房回归商品属性,满足改善性住房需求”会导致类似新加坡一样的商品房持续上涨。而商品房的品质、设计、理念也会发生天翻地覆的变化。

“住得起”将覆盖绝大多数人,不再是困扰家庭和市场的因素;而“住得好”将会成为市场的追求,将会持续推动市场的发展和上涨。

可以说未来的市场,保障房将更加严格管理,而商品房将放开“五限”,实现纯粹的市场竞争,由市场规律决定市场走向。

这就类似于公立教育保障“人人有学上”,私立教育保障“多元化发展”。

未来的房地产市场,将是“人人有房住”的不涨价市场,与“好房不够抢”的持续上涨市场并存。

存量房中,与保障性住房类似的品种将逐步被淘汰,而新建商品房会越做越优质,最终形成住宅的品质竞争,高端改善和豪宅的价值会进一步提升。

从此,居住彻底变成一种消费行为,而房地产投资将逐步远离普通人。