长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-10-31 10:02:56作者:橙橘网

隔夜,有媒体爆出,日本央行将今天的议息会议上考虑进一步调整其收益率曲线控制计划(YCC)的政策框架,并允许10年期日本国债收益率超过1%。日本央行还可能更灵活地进行日本国债的购买操作。

与此同时,伴随通胀释放出更多持久性信号,日本多年以来的负利率政策也在走向终结。

关键问题是,YCC和负利率政策的结束会对全球金融市场产生什么样的影响?是否会引发新一轮风暴?

穆迪高级经济学家Stefan Angrick认为,其最大的影响是,美债市场可能会面临更大的动荡。理由是,日债收益率上升,将会鼓励日本投资者将他们持有的大量美国、欧洲和澳大利亚国债和债券基金赎回,汇回日本进行投资。这可能会导致美国等国债券市场资金外流,造成债市场动荡。

但从更广泛的角度来看,YCC和负利率政策的终结,似乎其实都不是非常重要的事情。Angrick表示,退出YCC只会使10年期日债收益率略有上升,但难以达到1%以上。负利率政策的退出也不会对银行存款的平均利率产生太大影响,对经济基本面影响不大。

宽松政策正在走向终结

注意,虽然日本央行一直维持宽松立场,但实际上已经逐步减少了支持。

在日本央行今年两次扩大了10年期日债收益率目标的区间后,家庭和企业的借贷成本显著上升。日本央行对债市日益增多的关注,暗示它对固定长期利率感到不安。

Angrick表示,日本央行在沟通上做出了微妙的变化,这为未来退出负利率政策铺平了道路。最近日本央行的报告一直在不遗余力地强调经济的好消息,如出口增加、几十年来最高的工资增长,同时避免提及不利的经济情况,如国内需求萎缩、实际工资下降。

日本央行行长植田和男暗示,到年底央行可能会有足够的数据来取消负利率,改变了央行一直以来的立场。过去央行坚持要求看到持续、强劲的工资增长才考虑取消负利率,但现在提出可能在2024年春季劳资谈判结果出来之前就取消负利率。这似乎表明,无论工资谈判结果如何,负利率政策都一定会结束。

结束宽松,其实没什么大不了?

从更广泛的角度来看,YCC和负利率政策的终结,似乎其实都不是非常重要的事情。

首先,Angrick认为,取消YCC政策,只会简单地消除目前已经变得相当温和的对0%收益率目标的约束。但即使没有正式的控制,日本央行也会通过一定形式的量化宽松来限制国债市场的波动。

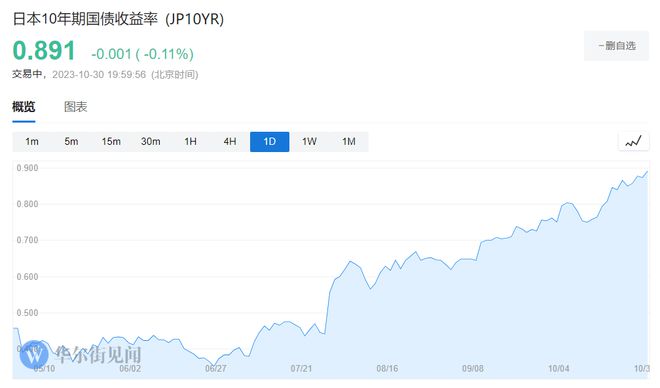

更重要的是,日债的收益率实际上没有太大的上升空间。有分析预计,即使取消YCC政策,10年期日债收益率仍最高可能达到1%,其他预期略高或略低,但均距离当前0.85%的收益率不远。

实际上,要实现日本均衡利率的大幅上升有一定困难,需要更强的经济基本面和通胀支持,但这些前景当前并不明朗。日本的人口问题对于生产力增长造成了挑战,且未来通胀不太可能大幅增长。

最后,考虑到存款分层制度,负利率政策结束实际上对银行业和经济基本面的实质影响较为有限。

Angrick指出,2016年日本央行推出负利率政策时,将商业银行在央行的存款分为三层,其中只有最小的一层适用负0.1%的政策利率,其他两层分别设置0%和0.1%的利息。

这种制度确保了平均存款利率保持在零以上,保证了银行获得正利息收入。

如果取消负利率政策,分层制度也会取消。如果央行会把短期政策利率上调至0%,这在政策立场上有重要象征意义,但银行会失去分层带来的正利息收入。所以从根本上说,情况不会有太大变化。