大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-03 16:03:48作者:橙橘网

5月25日,芯片巨头英伟达公布了截至 2023年4月30日的季度业绩报告,营收、净利润分别为71.9亿美元和20.4美元,同比下滑了13%和21%。

尽管业绩有所下滑,但英伟达股价却在财报公布后迅速拉升,其市值也从7500亿美元一度飙升至万亿美元,成为全球第一家市值突破万亿美元的芯片公司。

站在传统科技巨头苹果、微软、谷歌、亚马逊身旁,英伟达突破万亿市值的同时,也意味着AI时代已全面到来,其发展速度恐怕比过往计算机时代、互联网时代都要来得更快。

更重要的是,英伟达是全球第一家由华人创立的万亿美元市值公司,中国与英伟达之间介乎于协作与竞争之间的关系,仿佛预示着中美芯片间必有一战。

在此之前,英伟达在芯片领域所筑造的壁垒,会被谁率先打破呢?

英伟达垄断AI时代?

英伟达的市值之所以能攀上巅峰,是因为英伟达预计Q2营收将达110亿美元,同比增长64%,创下了英伟达史上最高单季销量纪录,也远超出华尔街的预期。

英伟达CFO克雷斯表示,目前AI 算力市场的需求已经超出了公司对未来数个季度的预期,订单已经多到做不过来了。

市场为什么非英伟达不可呢?目前来看,英伟达固然有竞争对手,但还没有谁能达到英伟达当前所在的高度。毕竟,英伟达早在10多年前就开始押注 AI 计算,在这个领域,英伟达比其它公司多出了不少时间。

大家都知道,在人工智能时代中,算力、算法、数据是三大核心部分。

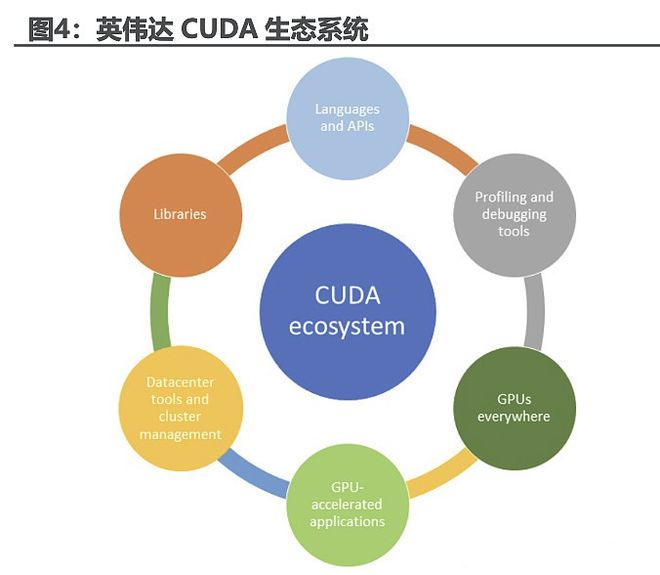

其中,算力就像是内燃机——没有算力的推动,算法再强人工智能模型也迭代不了,而英伟达的算力壁垒,是由GPU(图形处理器)+ CUDA( 统一计算设备架构 ) 所组成的。

早期,GPU只是个图形专用计算芯片,只能进行简单的运算,直到英伟达在2006年开始着手开发CUDA,通过CUDA 编程可以能让GPU的计算速度提升数十倍。

打个比方,如果将传统CPU比喻成“高校老师”,那GPU可能只是个“小学生”,但如果同时要算100道小学数学题的话,在CUDA 的“指挥”下,100个“小学生”同时算100道题,怎么都比一个“高校老师”要快。

黄仁勋在演讲中也提到了这个“先有鸡,还是先有蛋”的故事,他表示当年CUDA的开发成本非常高,直接影响了英伟达的利润和股价,但英伟达还是冒着巨大的市场压力坚持了下来。黄仁勋更表示,英伟达是为了AI而发明了CUDA,这是追求愿景的“必经之痛”。

事实也证明,现在其它企业已经无法“复制”英伟达了。

苹果曾在2008年推出对标CUDA 的OpenCL,是一个开源平台;后来AMD也开发了类似的平台,但也同时支持 CUDA,后来者谁也没想绕开英伟达,可见它的“独占性”。

黄仁勋曾表示,目前唯一可以实际处理 ChatGPT的GPU,只有英伟达的HGX A100,而开发ChatGPT则大约需要用到1万枚英伟达GPU。

在一份网络流传的 “阿里AI专家交流纪要”中显示,阿里云今年的芯片采购量在1万枚左右;据悉百度也预估今年全年会有5万枚的A800和H800需求。大家都在焦虑,如果拿不下英伟达芯片,恐怕就连大模型的入场券都没有了。

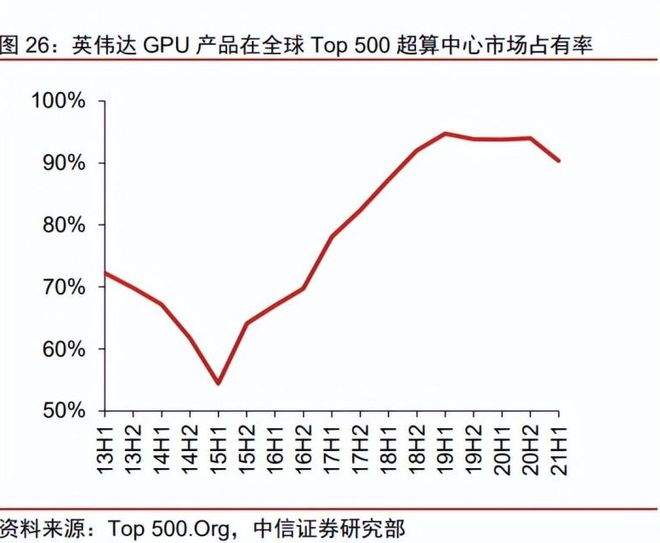

从数据来看,自2015 年后,英伟达GPU在超算中心的市场份额就一路上涨,这几年都稳定保持在90% 左右。

在“速度决定胜利”的AI时代,AI企业已经没有耐心等待其它芯片的成长,在它们看来,整个人工智能产业的深度学习框架已经由英伟达所主导,自己又何必“舍近求远”呢?

中国市场的不确定性

不过,哪怕英伟达在全球AI产业中已经几乎是接近垄断的地位,但其仍有担忧的事情,那就是中国市场的不确定性。

近日,有媒体报道英伟达CEO黄仁勋将到访中国,与数家科技企业高管进行会面,包括腾讯、字节等,还有理想汽车、比亚迪等车企。对于此次来访,外界并不感到意外,毕竟连黄仁勋也表示,全球只有中国这么一个大型的芯片需求市场。

据全球半导体行业协会数据显示,去年全球半导体销售总额为5559亿美元,其中中国市场销售规模为1925亿美元,稳居全球第一。

从短期来看,AI需求的爆发刺激了英伟达的当季销量,但从长期来看,全球算力需求增长,云计算市场持续扩张,才是加速英伟达整体业务增长的关键,比如新能源车智能座舱对算力的需求、国内企业智能化升级所带动的云计算需求等。

如果说在AI大模型领域中,美企领先不少的话,那么在新能源车产业链中,中国企业的领先程度和需求规模,都将大幅领先美国。黄仁勋曾表示,公众必须承认中国在云计算、互联网服务、数字支付、电动汽车和自动驾驶技术方面的技术进步。

从英伟达的财报中也能明显地看到,使用GPU的数据中心业务在快速增长,去年四季度其游戏业务的收入仍略微领先于数据中心业务,来到今年一季度,其游戏、专业可视化和汽车业务三大业务的收入加起来也只占数据中心业务的2/3。

正因为意识到中国市场的重要性,黄仁勋也多次表现出担忧,他认为对华“芯片战”将对美国科技造成巨大损害,对中国的出口限制只会倒逼中国企业自己研发生产芯片,并在未来成为美国的竞争对手。

非常有趣的是,外界认为黄仁勋力挺中国市场,跟他华裔身份似乎有着微妙的联系。但如果往深一层来想,商场如战场,黄仁勋与中国市场之间的联系,绝不仅是华裔、市场需求这么简单的两点,英伟达所谋求的,是更庞大的AI生态圈。

去年8月芯片禁令出台之后,英伟达的股价也出现了暴跌,销量减少只是表层原因,芯片禁令所带来的影响远不只针对某家企业,某种芯片,而是针对中国整个科技行业。

假如美国芯片的供应说断就断,中国企业与其提心吊胆地用,还不如加速自研。一旦中国从低端芯片开始自研,从0到1,就有可能从1到N,改变的将是整个芯片产业,这才是英伟达最担心的情况。

在当下AI产业爆发的混沌前期,相比起需求,整个行业的标准、理念、产业链体系反而更为重要。它们可以决定整个AI生态的导向,就正如当初英伟达通过CUDA确定了人工智能深度学习的框架雏形之后,其它后进入者已无法更改这一方向,只能加入。

而且,摩尔定律在GPU领域可能并不适用,芯片成本并没有因为工艺提升而大幅降低,由于GPU性能几乎每两年就增加一倍以上,制造难度更大、材料要求更高,导致其成本反而更高。

可见,在芯片产业中,先发者的优势将更大,英伟达也想守住这一优势,只是美国政府却推开了这一优势。

既是蜜糖,又是砒霜

值得一提的是,跟当下最前沿的产业如苹果手机、新能源车等相比,英伟达的产业链其实并不长,苹果能在国内养出上百家“果链”企业,但英伟达产业链上的中国企业,则不足20家。

英伟达的产业链主要分为几个环节,包括:芯片设计、零部件供应、制造、封装测试、系统集成、销售与服务,较多中国企业参与的其实是零部件供应,但附加值较高的环节其实是芯片设计和系统集成环节,国内的合作企业主要是联想和比亚迪电子。

不难看出,在英伟达持续扩展生态圈的同时,也挤占了芯片产业链上其它企业的发展空间,要想新的芯片供应链企业有机会崛起,唯有多出几个“英伟达”。

而且,对中国企业而言,在英伟达试图扩展AI生态圈的同时,它们也将面临一个残酷的事实,那就是大家现在“买卡”有多爽,日后转换使用其它品牌芯片的系统就会有多痛苦。

因此,尽管目前高端芯片仍是英伟达的市场,但芯片国产替代的趋势已经是不可逆的了。诚然,当前国产芯片离英伟达还有一大段距离,但有业内人士认为,有没有A100或H100对目前的AI大模型研发领域来说并不致命。

因为GPU性能相差2倍,大模型的参数量不会缩小2倍,只会缩小1倍多一点,这对于大模型来说,其实感受不到本质的区别。

有市场需求、有行业生态,国产芯片正处于一个最适合成长的土壤中,而且在芯片禁令下,这片领域几乎没有竞争对手,谁也无法预料,明天这里会不会跑出第二个“英伟达”来。

因此,对国内整个AI产业而言,最重要的并不只是算法、算力的提升,而是整个AI 生态的建设,包括标准、框架等。大模型到底是不是AI的未来,目前我们尚不得而知,但打造好了生态,未来才有更多可能。

目前,华为已经发布昇腾计划,推动高质量人才参与AI基础软硬件平台开发算子、网络模型及行业参考设计;AMD和谷歌都有望拿下台积电最新的第六代CoWos封装技术,掌握产能核心。

国内外大厂不仅在抢先研发芯片,还在抢人才、抢产能,那么英伟达的下一个对手,可能就在其中。

转载请联系微信:Operator1128

星海情报局

入驻媒体平台

36Kr/ 虎嗅/ 观察者网风闻社区/ 网易新闻/

喜马拉雅/雪球/ 腾讯新闻/凤凰新闻

转载与合作 请添加微信:

Operator1128(转载)

guli2060(合作)

电子邮箱:guli@junwu262.com