大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 16:36:54作者:橙橘网

21世纪经济报道记者 彭硕 北京报道

2023年开年以来,A股光伏板块持续调整,正当投资者惊惶之际,来自天合光能(688599.SH)第三大股东的巨额减持行为再次给了市场信心一记“重锤”。

5月26日晚,天合光能披露公告称,兴银资本和兴璟投资因自身发展和资金需求减持天合光能。其中,兴银资本拟减持不超过11367万股股票,占公司总股本的5.23%,占其现有持股的48.7%。兴璟投资拟减持公司921.134万股,占总股本的0.42%,占其持股的100%。

尽管公司证券部人士宣称,减持行为系股东个人行为,但这显然无法安抚住二级市场的投资者。

5月29日,天合光能股价闪崩,再创阶段性新低。当日收盘报40.3元,大跌16.34%,市值较前一交易日缩水171亿元至最高870亿元,跌破千亿大关。盘后龙虎榜数据显示,天合光能遭遇沪股通、机构同步砸盘,合计共卖出8.43亿元。

同一日晚间,“坐不住”的天合光能向市场抛出了回购计划,拟回购3亿元(含)至6亿元(含),回购价格不超过65元/股(含)。

5月30日,天合光能股价开盘略微回升后迅速跳水。截至当日午间收盘,天合光能报39.51元,下跌1.96%。

兴业系大撤退

有迹象表明,兴银资本和兴璟投资与兴业银行关系匪浅。

据公司公告,兴银资本和兴璟投资系一致行动人,且兴璟投资是兴银资本的全资子公司。按照当下持股比例,兴银资本是天合光能第三大股东。

另据企查查信息显示,兴银资本系华福证券全资子公司。华福证券则是福建省属国资金融机构,兴业银行旗下兴业国际信托持有华福证券 4.35% 股权。二者另一个关联是,华福证券董事长、总裁皆曾长期在兴业银行任职。

兴璟投资和兴银资本持有的上市公司股权均系IPO前取得。

根据公开信息,天合光能是一家老牌光伏企业,早先曾在美股上市。2017年3月,公司从纽交所私有化退市,于2020年6月登陆A股科创板上市。

天合光能招股书内容显示,早在天合光能计划A股上市之初,天合光能还是天合有限之际,兴银资本和兴璟投资就作为天合有限的发起人之一,分别持有天合有限22.69%、12.31%的原始股股份,位列公司第二、三大股东。后期,在经历了一系列融资和股权转让之后,最终,在天合光能上市前夜,兴银资本和兴璟投资分别持有天合光能17.69%和2.3%的股权,位列上市公司第三、第十大股东。

相关信息表明,在天合光能美股私有化之时,兴业银行曾为其私有化提供资金支持。

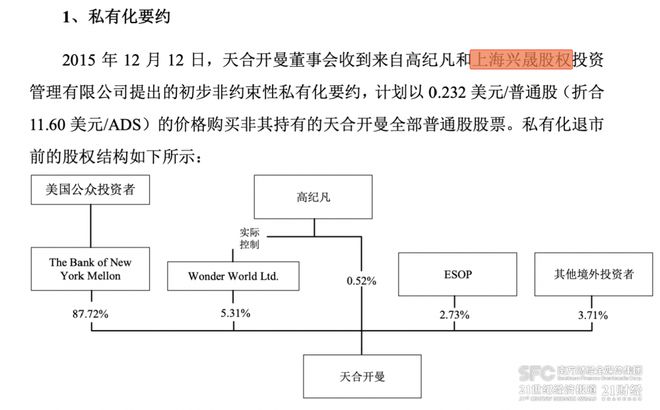

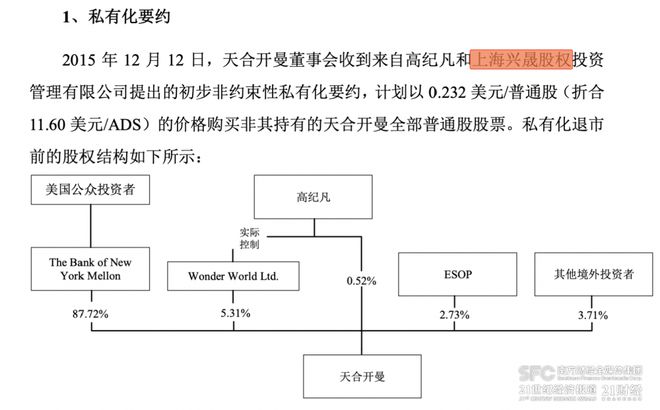

据招股书,2015年12月,天合光能董事会收到一封初步无约束型收购提议书,发函方为天合光能董事长高纪凡和兴业银行旗下上海兴晟股权投资,买方团拟以0.232美元/普通股的价格购买非其持有的天合光能全部普通股股票。

2017年2月,高纪凡与厦门国际信托签署《信托贷款合同》,约定后者向其贷款45.69亿元,上述信托贷款资金正是来源于兴业银行,贷款期限为60个月,贷款年利率为6%,贷款用途为增持公司股份。

另外,从兴业银行公开宣传资料中,也可以看出兴业银行在天合光能完成美股退市,并顺利实现A股上市过程中出力不菲。兴业银行在公开宣传资料中指出,“兴业银行长期以来为天合光能提供涵盖 ‘股权+债权’、‘商行+投行’ 的全方位金融服务,全程参与了天合光能的美股退市、私有化及回归 A 股市场。”

这也解释了兴银资本和兴璟投资为何能作为发起人股东参与天合光能前身天合有限的成立。

过往公告显示,兴银资本和兴璟投资在其股权解禁以后,一直不断谋求“套现退出”。

在2022年3月25日至 2022年9月24日期间,兴银资本减持3000万股,兴璟投资减持了2646.82万股,二者合计套现了34.13亿元。

在2022年11月23日-2023年5月22日期间,兴银资本再次出售减持4771.2万股天合光能股票,套现约28.7亿元,兴璟投资则在同样时间段内,减持了475万股公司股票,套现3.26亿元。

根据统计,通过上述减持行为,兴银资本和兴璟投资合计套现了约66.08亿元。若按照当前股价40元/股左右以及拟减持最高数量计算,此次减持,兴银资本和兴璟投资还将继续套现近50亿元,也就是说,兴银资本和兴璟投资总计套现金额将达到116.1亿元。

上次减持刚刚结束,兴银资本和兴璟投资就开始谋求下一轮减持,由此可见,其“落袋为安”意愿较为强烈。而此次减持计划完成后,兴璟投资也极大概率从天合光能股东名单中彻底“剔除”。

利空迭出

尽管兴银资本和兴璟投资谋求退出天合光能的态度一以贯之,但从减持时机来看,此次减持发生在光伏板块持续走低、行业信心不足之际,天合光能股价受到冲击自然在所难免。

Wind数据显示,另据wind光伏指数统计,去年8月至今,Wind光伏指数从6175.08点下跌至5月29日的4332.43点,指数区间跌幅近30%。

就天合光能本身而言,2023年初至今,天合光能股价累计下跌36.79%,如果从2022年8月16日,天合光能估计最高点88.33元/股(前复权)开始算起,天合光能当前股价距离当时已下跌54.3%,市值蒸发近1060亿元。

而除了行业因素以外,天合光能自身也面临几大利空。

公开资料显示,4月21日晚间,天合光能披露了将分布式业务板块——江苏天合智慧分布式能源有限公司(以下简称“天合智慧”)分拆上市计划,后者系天合光能旗下专注分布式光伏发电市场的主体。

过去几年间,天合智慧成长飞速,其营收占天合光能比重越来越大,成为支撑天合光能未来想象空间的重要支柱之一。

据21世纪经济报道记者此前报道,分布式业务被归类在公司光伏系统产品业务板块名下。2019年-2021年和2022年1-9月,天合光能光伏系统——系统产品的销售收入分别为11.7亿元、39.9亿元、45.6亿元和91.8亿元,其占天合光能主营业务收入比例为 5.17%、13.74%、10.50%和 16.03%,一路增长。

而在天合光能的光伏系统收入中,天合智慧占比颇高。截至2021年末,天合智慧的总资产46.8亿元,净资产2.71亿元,营业收入39.8亿元,净利润为1.07亿元,按照计算,天合智慧收入占天合光能光伏系统板块收入的87.3%。

另外,面对行业即将到来的产能过剩危机,仍旧处于快速扩张期的天合光能资产负债率久高不下,另外,公司账面自由现金流储备也相对较少,能否安稳跨过此轮“洗牌期”信心不足。

Wind数据统计,2020年-2022年和2023年一季度末,天合光能年末资产负债率分别为65.56%、71.41%、68%和70.96%,长期处于相对高位。

与另外四大组件巨头比较,天合光能的资产负债率水平也排名较为靠后。2023年一季度,四大组件巨头中的另外三家——隆基绿能、晶澳科技、晶科能源资产负债率分别为54.18%、55.61%、74.33%。可以看出,天合光能资产负债率水平远不及隆基绿能、晶澳科技,仅稍稍好于最晚A股上市的晶科能源。

行业主流观点认为,作为周期性行业,随着行业扩产持续加快,行业距离步入洗牌期为时不远。

5月24日,在上海SNEC光伏展会上,隆基绿能创始人兼总裁李振国接受媒体采访时表示:“(产能过剩)可能是下个月,可能是下个季度,也可能是下半年。甚至当然也有可能是到明年才会发生,但越发生得晚,可能下一轮过剩的程度就会越强。而隆基也已经储备了500亿元的现金,准备迎接未来2-3年的行业洗牌。”

与隆基绿能“未雨绸缪”相比,天合光能当下的自由现金流储备也有些不足。

据Wind数据,截至2023年一季度末,隆基绿能账上货币资金483.3亿元,短期负债为0;天合光能账上货币资金为227亿元,短期负债124.2亿元。

在二级市场投资人看来,百亿抛盘持续施压之下,如果天合光能不能顶住接下来的光伏市场调整压力,将很有可能出现业绩和估值“戴维斯双杀”的尴尬局面。

这或许也是公司股价近期出现持续大幅调整的重要原因。