长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-11-01 14:57:05作者:橙橘网

比亚迪(002594.SZ,01211.HK)三季报业绩继续快速增长,但“股神”巴菲特却依然去意已决。

截至目前,不到一年半的时间内,巴菲特累计减持的比亚迪股份,已经超过其原来全部持股的六成。就眼下来看,比亚迪后续投资价值到底如何?

业内人士认为,9月电动车行业整体渗透率提升的增速已经放缓,比亚迪三季报业绩优异,除了销售增速较快以外,上游碳酸锂价格下滑也是原因之一,未来业绩增速会不会放缓依然是未知数。

半年内减持H股近两个百分点

港交所最新文件显示,巴菲特旗下伯克希尔·哈撒韦将其对比亚迪H股的持股比例从8.05%减少至7.98%。从2023年5月2日披露H股持股比例的9.87%至今,半年时间内巴菲特又减持了超过2%的比亚迪。

自2022年8月首次开始减持至今,伯克希尔·哈撒韦已经累计抛售超1.38亿股比亚迪H股股份,减持数量已超六成。

此前,巴菲特在谈及比亚迪时说,套现比亚迪股票期间,比亚迪销售业绩出色,卖出比亚迪股票将有助于更好的资金配置,比亚迪是“卓越的公司”。2023年5月6日,伯克希尔哈撒韦召开2023年股东大会上,巴菲特的搭档查理·芒格说,如果去比亚迪的中国工厂,不仅会看到机器人到处都是,而且使用率非常高,所以机器人的使用将在全球越来越多。

巴菲特继续减持的背后,则是电动车渗透率增速的放缓。

乘联会10月11日数据显示,9月新能源车国内零售渗透率36.9%,相比8月37.3%的渗透率,下降了0.4个百分点;但较去年同期31.8%的渗透率,提升5.1个百分点。

此外,曾经跟巴菲特减仓“对着干”,在2022年下半年大举加仓的邓晓峰,也已经退出比亚迪前十大股东名单。上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金,在2022年三季度比亚迪300元左右大举加仓后,该季度末一度持有754万股比亚迪,新晋为比亚迪第九大流通股东;不过比亚迪股价大幅回调,该基金也逐步离场,2023年9月底已经退出比亚迪前十大股东名单。

上述基金管理人,高毅资产合伙人、首席投资官邓晓峰曾表示,汽车行业本身是一个高度竞争的行业,也是具有产品周期的行业。过去大家憧憬汽车产业的变迁,但从2023年开始,要进入从“梦想”到“现实”的新阶段。

玄甲金融CEO林佳义向第一财经记者分析,电动车目前渗透率超过30%,部分城市更是高达50%,政策支持及资本的涌入已经透支了市场的正常竞争所能达到的平衡,最乐观假设下也看不到盈利扩张。

业绩受惠于成本下降

整车“价格战”在下半年并没有停下来,但受惠于碳酸锂等原材料价格下滑,比亚迪业绩依然有较快增长,但是否属于一次性因素则有较大疑问。9月底碳酸锂(lc2401)一度跌破15万元/吨大关。

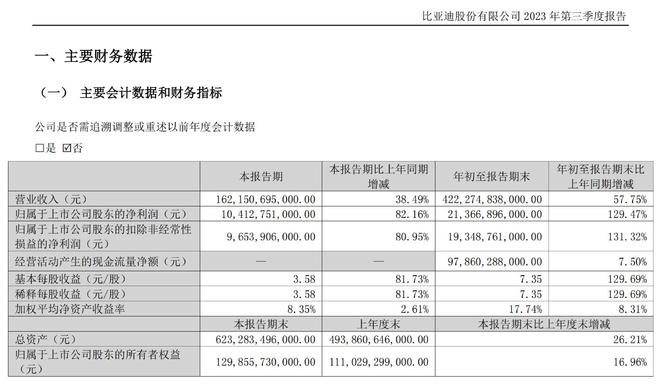

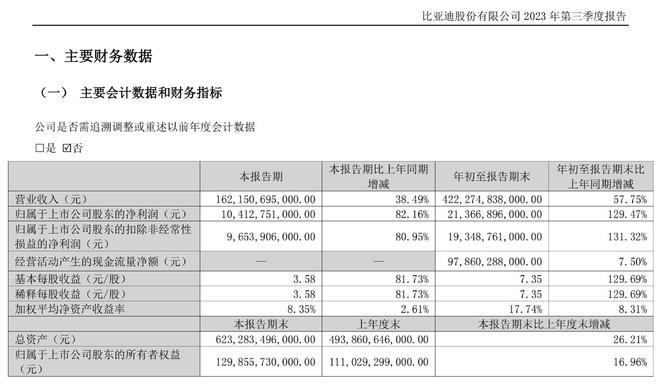

比亚迪三季报显示,因为销售增速较快等原因,比亚迪前三季度实现营业收入4222.75亿元,同比增长58%,实现净利润213.67亿元,同比增长130%;其中,第三季度营业收入1621.51亿元,同比增长38.49%;净利润104.13亿元,同比增长82.16%,而主要原因是是新能源汽车销量增长所致。

东吴证券分析师曾朵红认为,电池成本下降叠加规模效应、第三季度单车盈利大幅提升超预期,估计第比亚迪三季度单车盈利1.16万元,考虑主要为上游资源及中游材料降价,带来电池降本,单车成本可降两三千元,叠加规模效应进一步提升、单车费用下降,盈利显著提升。盈利端,考虑高价位车型逐步上量带来的车型结构优化、碳酸锂降价等因素,可部分抵消第四季度售车折扣增加,预计第四季度及全年单车盈利仍维持一万元以上。

银河证券则分析,三季度比亚迪实现销量82.40万辆,同比增长52.96%,假设公司手机相关业务前三季度收入同比增长15%,测算比亚迪前三季度汽车销售单价约为16.4万元,其中第三季度单季销售单价约为16.1万元,较上半年16.6万元有所下滑,主要原因系公司明星单品海鸥、宋Pro于第三季度快速上量,产品售价较低,产品结构变化拉低了公司的产品均价。前三季度公司毛利率为19.79%,同比增长3.89个百分点,其中第三季度单季毛利率22.12%,同比增长3.16个百分点,环比增长3.40个百分点。