长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-10-30 11:41:41作者:橙橘网

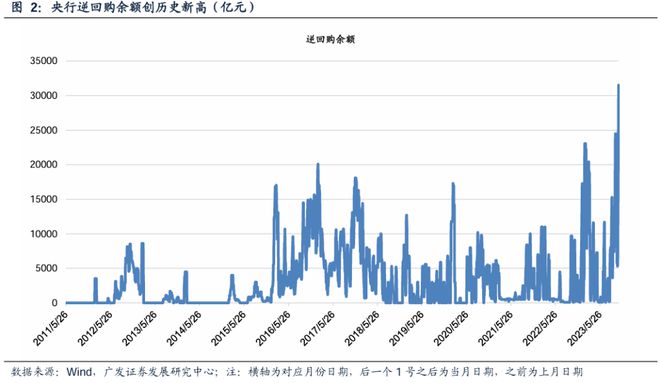

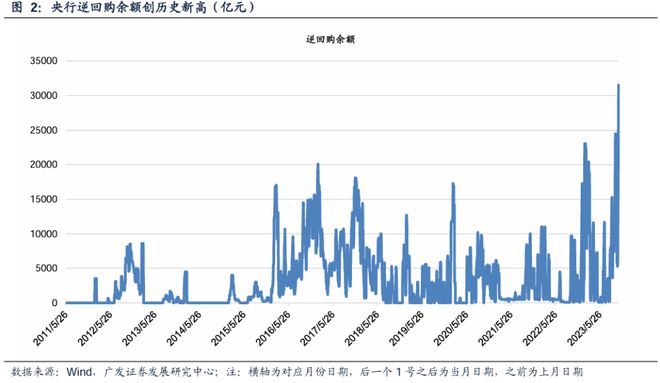

上周,央行继续维持央行公开市场操作(OMO)大额投放,周中OMO余额突破三万亿元,创历史新高。央行逆回购大额投放叠加税期冲击缓解,银行间短期资金面紧张程度缓释,DR007较上周有所下行。

周四,存单一级发行提价,利率震荡走高。8月以来,资金利率中枢显著抬升,驱动3个月CD利率上行突破1年期MLF利率。

其背后的原因可以追溯到本次新增的1万亿国债。华泰证券认为,本次国债增发并突破3%赤字率约束意义重大,明年政策取向预计偏积极,更重要的信号是“大财政”时代或将回归,平衡财政向功能财政转向。这要求未来财政政策更加灵活,政策协调性面临更高要求。

华泰证券张继强团队在上周发布的报告中指出,短期供给冲击难免,货币政策配合力度是关键,降准是最优且直接的方案、设立专项工具、MLF大规模加量也可以提供长期资金支持。逆回购等短期资金投放效果有限,降息必要性看似不大。

“大财政时代回归”

近日人大常委会批准1万亿国债增发,时隔23年来首次在年内追加赤字,华泰证券认为,本次增发国债除了供给等短期影响之外,更深远的意义在于大财政时代来临。

回顾历史,改革开放前的计划经济时期,我国实行的就是“大财政,小银行”的管理模式,即在资金分配时重财政、轻银行。

随着改革开放和市场经济的推进,我国逐渐过渡向“小财政,大银行”格局,一是比较强调财政纪律,狭义财政支出更多向民生倾斜,二是货币金融体系在稳投资方面发挥更重要作用。未来大财政时代或将回归,“功能财政”的色彩增强,但与七八十年代仍存在本质区别。

一是,当前我国财政制度完善,财政不向央行透支依然是纪律约束。

二是,财政思维变化是客观环境使然,目前居民、企业、地方政府杠杆率攀升,只有中央具备加杠杆能力,宽财政是维持经济增长和防范债务风险的必要之举。

三是,美国等海外经济体早已进入“大财政”模式,2008金融危机、2020疫情期间财政赤字均大幅扩张,即便疫情过后,美国政府还在连续出台大规模财政刺激计划,相比海外,我国财政扩张空间充足,风险可控。

华泰证券认为,政策方面的启示则在于两点:未来财政政策更加灵活,政策协调性面临更高要求。

第一,以往经验是货币政策更多承担救急功能,越缺少强有力财政刺激,越需要货币政策放松。但未来财政政策更加灵活,对应货币政策主要起到配合作用,宽货币“有心无力”的情况会越来越少,资金直达实体的效率将变高。央行如何配合?

第二,对政策协调性提出更高要求。今年美国是“宽财政+紧货币”组合,这导致美债利率居高不下,甚至威胁到财政可持续性。我国的政策协调性明显更强,未来杠杆逐步向中央转移,客观上要求利率水平不宜过高。

对市场而言,当下更紧迫的问题显然是如何应对供给冲击。华泰证券指出,本次国债增发在四季度发行完毕,今明两年各用5000亿,这意味着年内将有5000亿财政存款净回笼,且国债资金主要用于项目建设,直接通过地方支出给实体,再加上近期特殊再融资债等发行,供给压力对银行资金面、配债额度、流动性指标等都会有冲击。

货币政策如何配合是关键,存在以下几种方式:

1)降准是最优且直接的方案,相当于为银行提供长期零成本资金。如果落地,将对资金面有所改善,一定程度上弱化供给冲击,且增加银行可用准备金,对流动性指标有一定作用。

2)设立专项工具,效果类似降准,成本可能略高,不确定的是如何设立退出机制。

3)MLF大规模加量甚至TMLF重出江湖,也可以提供长期资金支持,但成本相对高,且操作间隔长。

4)逆回购等短期资金投放效果有限,主要是逆回购期限偏短,容易导致预期波动,且不能改善银行流动性指标和配债额度不足的问题。

5)降息必要性看似不大,当前汇率制约导致内外平衡需要兼顾,且与价格相比,量是更核心的问题。

总之,华泰证券认为,货币政策配合方式是影响后续债市表现的关键,但即便央行可以对冲流动性及指标影响,宽财政信号+微观主体预期改善+风险偏好回升对债也偏不利,明年财政大概率维持扩张状态,政策联动依然是核心。