大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 11:39:43作者:橙橘网

5月以来,市场再次步入震荡调整阶段。截至29日收盘,A股三大指数走势分化,上证指数年内上涨4.28%,而深证成指、创业板指年内分别下跌1.76%、6.09%。其中,上证指数收盘在3221.45点,较3418.95点的年内高点跌去了近200点。对此,有投资者调侃称,上证指数又现“满3400-200”。

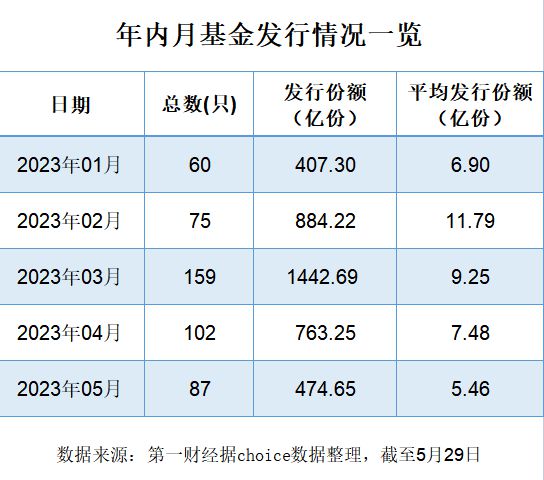

在赚钱效应欠佳的背景下,今年的基金发行市场表现惨淡,尤其近三个月,基金发行连续“降温”。数据显示,截至5月29日,3至5月分别有159只、102只、87只新基金成立,月发行份额也逐级递减,从1442.69亿份降至474.65亿份,减少三分之二。

与此同时,市场有传言称,监管已放缓主动权益类基金的审批流程,并猜测此举与监管正酝酿的基金产品降低管理费的计划相关。不过,一位大型公募基金内部人士对第一财经表示:“从数据上看,近期审批的数量确实有所减少,但‘基金降费’是监管层一直在讨论的话题,二者之间是否有必然联系暂不可知。”

另一方面,公募行业在收紧“进口”的同时,“出口”也在进一步加大,“优胜劣汰”加速。据第一财经统计,截至5月29日,今年以来已有117只“缺乏生命力”的基金产品(仅计算初始基金)宣告清盘退场,较去年同期增加了六成以上。

基金难卖背后

Choice数据显示,截至5月29日,按基金成立日计算,今年以来共有483只新基金(仅计算初始基金)成立,总发行份额达3972.11亿份。其中,债券型基金仍担当主力,发行份额占总量的59.15%。

从月份表现来看,今年前三个月基金发行逐步回暖,1至3月分别有60只、75只、159只新基金成立,月发行份额也逐级升高,从407.3亿份增至1442.69亿份。不过,进入4月这一势头有所回落,102只新基金的募集份额仅为763.25亿份,较上月近乎“腰斩”。

而5月以来,市场震荡进一步加剧,基金发行市场也更为惨淡。截至5月29日,月内只有87只新基金成立,总发行份额为474.65亿份,平均发行份额为5.46亿份,较年内高点已跌去五成有余。

记者注意到,在基金发行市场陷入“冰点”的背景下,业内有传言表示,监管已放缓主动权益类基金的审批流程,或与监管正酝酿的基金产品降低管理费的计划相关。

“暂缓是有可能的。”北京某公募人士对第一财经表示,近年来监管一直比较鼓励权益类基金发行,但最近批复数量确实相对较少,再加上业内一直对“降费”有所讨论,如果要出相关政策的话,就要面临“新老划断”,新政策实施后,能有一批基金可以出来。

不过,还有多家基金公司人士表示,“不知道这一情况”“我们没有收到相关通知”。例如,一家中型基金公司人士称:“我们近期申报的主动权益类基金较少,所以对‘批复减缓’这一情况没有太大的感觉。”不过,上述人士普遍认为,“基金降费”会是未来大趋势。

事实上,近年来业内对“基金降费”谈论声不断,去年9月15日,国务院办公厅发布《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,该文件中就提到,“鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用”。

那么,基金发行市场遇冷背后是什么原因,与此事是否有关系?

“审批数量减少是最近发生的,目前还未体现在发行市场。”一家“权益大厂”的内部人士告诉第一财经,“基金降费”虽然是未来的大势所趋,但需要一个渐进的过程。去年以来,公募产品业绩不佳,导致投资者对“旱涝保收”模式的不满。

“对新发基金遇冷的现象应该理性看待,5月因为有假期,本身的交易日相对较少。”华东一位投研人士认为,同时,股市风格极致确实给基金投资带来了很大的难度,赚钱效应减弱明显,进而对投资者情绪带来影响,但还远远不到“至暗时刻”。

Choice数据显示,与今年同期数据对比,2022年5月共有103只新基金成立,合计发行份额为917.96亿份。从细分类型上看,数据相差较大主要缘自债券型基金的发行降温,去年5月有43只债券型基金成立,总发行份额为778.97亿份;而今年这一数据则为18只基金合计186.45亿份。

不过,对于基金发行难度,一位华南公募人士则有不同观点。“今年的发行难度确实很高,基金难卖,我们有些产品的募集目标仅仅是保成立。”他告诉记者,前两年很多新发基金发在高位,导致业绩不佳,因此投资者体验感很差,渠道也怨声载道。

“公募基金这个行业带有明显的周期性。”该人士进一步表示,牛市的时候,这些管理费根本无人在意,基民买基金时更关注的是收益回报;但在亏钱的时候,“蚊子再小也是肉”,不过,产品还是要靠自身的投资业绩来说话。

清盘为何加速

在发行遇冷之余,一些缺乏生命力的公募产品也正在逐步退出资本市场的舞台。

5月28日,人保中高等级信用债A发布基金份额持有人大会表决结果暨决议生效公告,27日为该基金最后运作日,从28日起将进入清算期,基金管理人不再接受投资者提出的赎回申请,申购业务亦不再恢复。

Choice数据显示,截至26日,人保中高等级信用债A今年以来的净值增长0.16%,跑输基准2.48个百分点;该基金自2019年8月成立以来的净值回报率为0.75%。同时,该产品的规模也在不断“缩水”,2023年一季度末的合计规模仅为0.31亿元。

事实上,在近一周时间内,已有东吴沪深300指数A、国泰恒生港股通指数(LOF)等8只基金陆续终止。将时间拉长至年内,以基金终止日期为基准,今年以来清盘基金数量已扩至117只(仅计算初始基金),而去年同期为71只。

从清算类型来看,因“基金持有人大会同意终止”的基金数量有83只,占比超过七成;“基金资产净值低于合同限制”类型则有32只,而“合同到期终止”和“其他原因”则各有1只基金。

记者注意到,在上述清盘基金中,还包括14只在去年成立的次新基金。例如,银河恒益混合A成立于2022年10月12日,终止日期为2023年5月18日,简单计算可知存续时间为7个月左右。

在过去,基金产品因规模过小而清盘是最常见的情况,不过近年来以“基金持有人大会同意终止”方式清盘的情况也在增多。从数据上不难发现,越来越多的公募基金开始主动加入清算离场的行列。

在业内看来,业绩不佳自然是产品沦为“迷你基”的重要原因,但震荡市也会增加“迷你基”清盘的风险。“今年市场变化太快,基金产品收益率较低、投资者体验不好而导致赎回量增加,触及清盘线的产品数量也在增加。”一位基金内部人士对记者表示。

此外,基金公司“主动为之”也是基金加速清盘的另一方面原因。“基金公司对待清盘,已经从谈之色变到理性看待了。”华东一位基金投研人士表示,基金清盘的背后,实则是公募市场竞争加剧。

“行业竞争变得空前激烈,缺乏长期业绩和特色的产品自然容易边缘化,淘汰是必要举动。”上述人士进一步表示,“长期运行低效基金,对基民资金和基金经理精力都是无谓损耗。‘断臂求生’是为了整体高质量发展。”

除此之外,清盘也有来自监管的倡导。一位不愿透露姓名的公募人士对第一财经表示,去年开始,监管要求基金公司上报新基金时,需要提供迷你基金情况说明、解决方案等。“这也让各家加快处理那些长时间‘小微’的基金产品,解决公募基金行业量与质不平衡的问题。”

“客观而言,现在公募基金总数已经突破万只,基本覆盖了各类资产以及各个细分热门赛道,投资者也面临很大的选择困难。对于高度标准化的产品来说,基金越多意味着未来同质化竞争加剧。”在该人士看来,股票已经实现全面注册制,也有规范的退市制度,但基金却没有,清盘操作是正常的优胜劣汰,长期来看有利于市场的健康和可持续发展。

上述权益基金人士也告诉第一财经,目前基金公司普遍存在“迷你”基的情况,那些数量较多的公司今年的执行力度也会比较大。“如果太多‘迷你’基金不清理,可能会被认为能力不够从而影响申报新产品,为了发更多优质产品,主动清盘会越来越常见。”他称。