大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 19:22:34作者:橙橘网

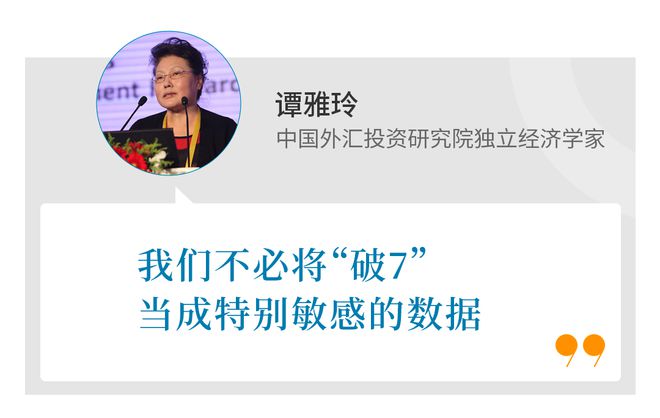

三次破‘7’,然后又回到‘7’以下,整个经济是稳定的。

文 / 巴九灵(微信公众号:吴晓波频道)

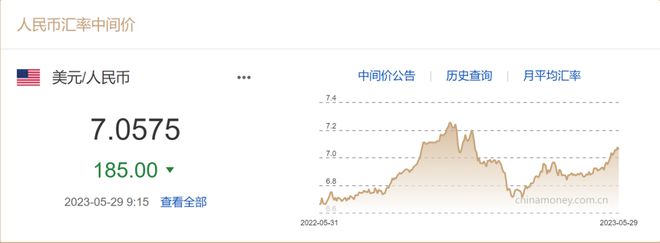

美元兑人民币汇率破“7”,已经持续13天了。

最近一年的汇率变化折线图里,由“7.0”构成的横线,横亘在去年“破7”时由折线构成的山峰的半山腰上,而最近刚“破7”的折线图跃跃欲试地冒出了头,谁都不知道未来的它,会不会超越上次的山峰。

但有一点可以确定,美元兑人民币汇率“破7”的事,引发了许多人的担忧。

2月开始走低后,美元兑人民币汇率就持续弱势,3月-4月在6.8元左右震荡,5月迅速下探至6.9元附近,最终于5月17日“破7”。

这次“破7”的直接原因,是当天外汇管理局下调美元兑人民币的中间价242个基点至6.9748,为今年美元兑人民币汇率的最低值。紧接着,美元兑离岸、在岸人民币汇率接连“破7”。

相比这个直接原因,“破7”的时间点也值得关注。

在“破7”前一天,国家统计局公布4月经济数据,4月社会消费品零售总额34910亿元,同比增长18.4%,环比增长0.49%。

虽然同比增长数据亮眼,但去年同期基数并不高,其社会消费品零售总额只有29483亿元,比2021年低11.1%,同时环比增长也低于部分专家预期,显然恢复得还较为缓慢。

而4月份全国工业生产者出厂价格同比下降3.6%,环比下降0.5%;4月全国城镇调查失业率虽然微降了0.1%,但青年失业率却创新高地达到20.4%。

在一些人的感官里,似乎这就是经济恢复动力不足的信号。

但各大机构媒体纷纷发文,“人民币汇率‘破7’值得关注,但无需焦虑” “人民币‘破7’,无需过度关注”等,传递着“信心比黄金还重要”的价值理念。

各执一言的情况下,这次人民币“破7”,我们到底该不该紧张?

相比于“7”这个具体的汇率数据,“破7”同时也是一个敏感的心理关口。

在过去五年中,人民币曾三次“破7”:

第一次发生在2019年8月,当年度的5月和8月,特朗普两次宣布加征关税,此举降低了我国商品在国际市场上的竞争力,进而导致人民币贬值。

第二次发生在2020年2月,大背景是1月国内爆发了新冠疫情,期间经济受此影响,数据大幅走低,此后全球疫情大幅扩散后,引发全球流动性冲击,避险情绪升温助推美元指数快速上行,带来人民币贬值。

第三次是2022年9月,当时主要由于美联储持续超预期加息。自2022年7月至11月,美联储共3次加息75BP,中美利差呈现倒挂,中美十年期国债收益率之差持续在零轴之下运行,导致人民币持续贬值。

这三次“破7”分别用了95、109、47个交易日回到7的下方。

今年3月,央行行长易纲表示,“7”不是一个心理障碍,三次破“7”,然后又回到“7”以下,整个经济是稳定的。

距离上一次“破7”不足一年,“破7”再次来临。那么,这次“破7”与此前有何不同,将对经济带来什么影响?接下去的走势如何?下面来看看大头的观点。

相比过去五年内三次人民币“破7”,这次“破7”有几个不同之处:

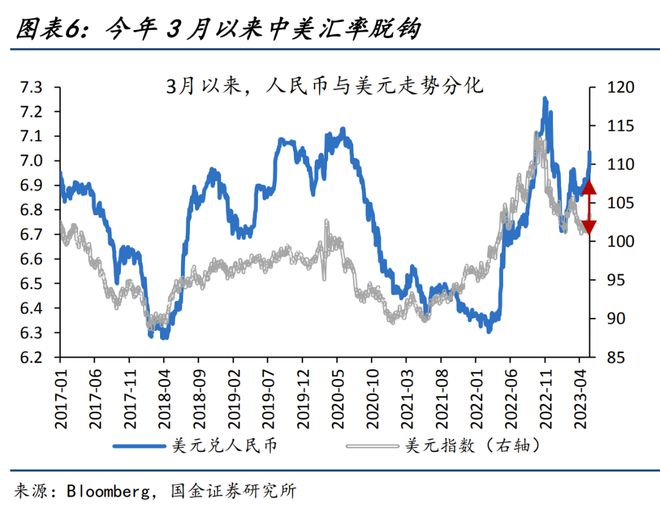

1.对标的美元指数不一样。

前几次“破7”时,人民币对标的美元指数位置没有那么高。以往美元指数是在103或100点以下时,人民币汇率才“破7”,这次美元指数104时,人民币就“破7”了。美元在往贬值方向移动,我们也在往贬值方向移动,这跟过去不一样。

2.侧重点不一样。

前三次“破7”,侧重点都在出口,这一次对标打击在进口。过去是美元利率比人民币利率低,但这一次是利率倒挂,美元利率上调至5%,而人民币利率在低位,还有下调的可能,悬殊特别大。这造成我们更多是在购汇,购汇就意味着,我们付出的人民币成本要大。

五一小长假之前,人民币就开始贬值了,5月份时,美元利率又上调了一次,这时很多人换汇存美元的情绪比较高,这也是刺激人民币贬值很重要的一点。

3.经济生态不一样。

过去几次“破7”,中国经济生态较稳定,经济增长的状态相对良好,但这一次“破7”,经济生态形势不是特别好,所有宏观经济指标都未恢复到正常水平区间,特别是工业产值下降较多,外贸企业订单不足。

一般来说,货币贬值对经济有利,但这次人民币“破7”相较过去,并非好事,因为过去的“破7”是在贸易较充分、企业发展势头较稳定、经济环境较健康时破的。

这次则是叠加经济、疫情、海外关系、地缘政治等,目前尚处在焦灼并且不确定的状态,包括美国加息以及债务问题也特别不确定,内外因素叠加,这次人民币“破7”加剧了恐慌和不安因素。

人民币贬值,用美元换人民币可以换得更多,但由于外汇订单不多,经济尚未恢复到正常水平,那么贬值的意义就不大。反过来,我们进口产品,出国旅游、求学换美元的支出增加了,是不合算的。

值得注意的是,美元利率较高,很多人都去银行换美元存款(境内个人每年购汇限额为等值5万美元),部分商业银行一年期的美元存款高达5.2%—5.3%,人民币存款才2%多。

当许多人兑换美元存款时,容易打乱了原本的本外币结构,实际上对宏观调控更是不利。

因此,这次人民币贬值,不仅对情绪有不良影响,其对经济的有利因素也被覆盖了,同时影响了信心。

归根结底,我们不必将“破7”当成特别敏感的数据,实际上这三年我们不断经历汇率在6—7之间反复迂回,预计年内会反反复复出现“破7”。

本轮人民币波动有内因和外因两方面因素。

▶▷从外因来说,近期美国宏观数据相对强劲,尤其是劳动力市场,使得市场重新预期美联储再度加息的可能性,而此前市场认为5月份是美联储加息的尾声。在此背景下,美国长期利率出现跳升,进而带动了美元指数跳升。换言之,美国宏观数据诱发了加息预期,导致美元指数跳升,这是外因。

▶▷从内因来说,4月份中国宏观数据喜忧参半。积极的一面,如消费数据同比增长18.4%,实现两位数的增长,出口增长16.8%,同样超预期。但投资数据相对不太理想,三大投资增速都出现回调。同时,4月PMI低于枯荣线,4月CPI同比增长只有0.1%,PPI则为-3.6%。

此外,无论是M1数据,还是社融总量和信贷总量数据,都难言理想,特别是社融和信贷总量出现明显收缩。上述数据使得市场认为,当前中国经济复苏仍不牢固。因此,在内外因的作用下,人民币对美元汇率出现一定幅度的贬值。

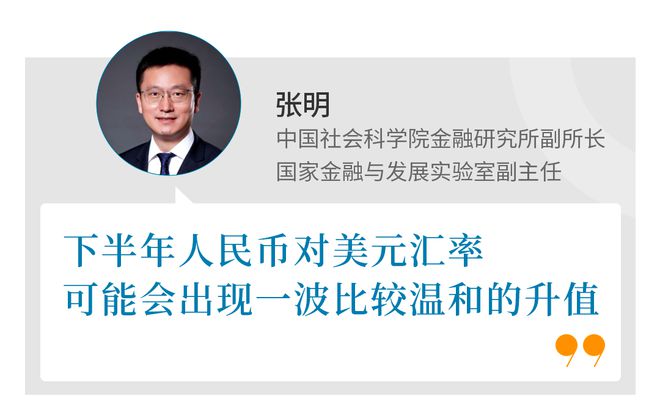

对于人民币汇率的后续走势,我是偏乐观的。在今年下半年,随着复苏力度增强,中国经济增速将总体向上,而美国经济在持续加息作用下,将总体下行。中美之间的增长差会拉大,而增长差当前在决定汇率方面比利差更为重要。

因此,下半年人民币对美元汇率可能会出现一波比较温和的升值,到年底可能会到6.5—6.6左右。

当前,消费复苏将是一个渐进过程,投资方面,制造业企业扩张产能和新增投资的意愿并不强烈。房地产投资增速也出现下滑,原因在于市场对房地产预期并未根本改变。此外,出口方面,延续三年疫情期间出口强劲增长态势的可能性很低。

值得重视的是4月通胀数据下行以及年轻人失业率上升,总体上说明,经济复苏的确在进行中,但复苏的真实力度还偏弱,尤其是微观主体内生增长还处于相对疲弱的状态。

因此,财政政策和货币政策应该进一步发力,以提高本轮经济复苏的可持续性。

财政政策方面,今年两会定调的财政政策力度比去年有一定上调,中央财政赤字占GDP比率从2.8%上调到3%,地方专项债额度也有一定上升。考虑到中国经济体量进一步上升,以及去年下半年真实财政放松力度相当之大,因此相对而言,今年财政政策的取向是偏紧的。

我建议:

1.政策性开发性金融工具应继续保留并发挥作用,因为该工具对地方政府基建投资的促进力度非常大.

2.去年大规模增值税留抵退税今年很难持续,但其退出最好能够较为缓和.

3.或可考虑发行特别国债,对受疫情冲击较大的中低收入家庭和中小企业提供各种形式的补贴。

货币政策方面,我们认为经济增速目前仍然偏弱,同时通胀压力很低,因此货币政策发力仍有空间。

在经过了多次降准之后,目前部分城商行农商行的法定存款准备金率只有5%左右,因此继续降准的空间不大。或可考虑非对称式降准,以及进一步降息。降息可以直接降低微观主体借贷成本,在当前的作用强于降准。

此外,无需担心降息可能导致汇率继续贬值。

一方面,利差并非影响汇率变动的唯一因素;另一方面,汇率在一定程度内的贬值对中国经济影响不大。当前货币政策制定应更多考虑国内需求。

展望未来,2023年中国经济表现会明显好于2022年,且呈现出前低后高之格局。

5月人民币贬值主要与美元走强相关,人民币跟随全球货币贬值。

4月人民币走势情况稍显背离,在美元指数回落的同时,人民币汇率也在回落,但也可以看到,4月与美元走势出现背离的国家较多。5月美元指数反弹,主要国家货币贬值,但商品国家货币表现稍好。

截止5月17日,美元指数比4月份上行1.2%至102.8,同期欧元贬值1.4%,日元贬值1.7%。人民币同期贬值0.7%,属于中等水平,亚洲生产国货币均贬值,韩元上行0.04%,波动幅度较小;资源国货币升值,澳元和加元分别升值0.4%和0.7%。

人民币受全球风险偏好影响,美元是最重要的影响因素,美元指数的上行是这一次人民币破“7”的重要的因素。

但本次又与以往有所不同,人民币币值历史上相对更加稳定。在某些时期全球风险加剧的时候,中国由于出口、经济增长稳定,以及利率较高等因素,人民币可以有短暂的独立行情,或者其贬值幅度弱于其他国家。

但是疫情开始后中国的经济走势与全球出现反差,2020年人民币汇率经历了巨大的升值,在2022年出现了快速的贬值。2023年对于中国经济的预期较为极端,使得人民币汇率稍显弱势。

未来一段时间人民币将持续弱势。

▶▷第一,对中国经济预期已经形成,而中国经济的任何超预期都会带动人民币汇率也就会回升。

这种对于经济持续的观察可能要到6月份,在此之前人民币汇率都较为低迷。

▶▷第二,美元的短期反弹给人民币带来压力。

在人民币处于弱势的环境下,美元的走高直接带来而来人民币的下滑,如果美元继续上行,人民币汇率的下滑就没有结束。

我们预计,人民币汇率稳定或反转需要等到下半年。预计短期内(1—2个月)人民币汇率可能继续下滑,美元兑人民币可能下滑至7.1元左右。

人民币汇率反转需要等待美元反转、中国经济预期转变的时刻,我们预计年末人民币汇率会重新上行,预计在6.75元左右。

参考资料:

1.《二十张图看懂人民币汇率“破7”的原因、影响与历史启示》安信策略,林荣雄

本篇作者|李梦清 | 梅浩宇|当值编辑|武新月

主编|何梦飞|图源|VCG