大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 17:10:30作者:橙橘网

星标克而瑞物管 ↑ 每天快速直达物业专业研究

5月30日,2023中国房地产及物业上市公司测评成果发布会在香港举办。本次发布会由中国房地产业协会指导、上海易居房地产研究院主办、北京中房研协技术服务有限公司与克而瑞集团承办,已连续开展了15年,是国内关于上市房企综合实力最重要的专业测评研究成果。

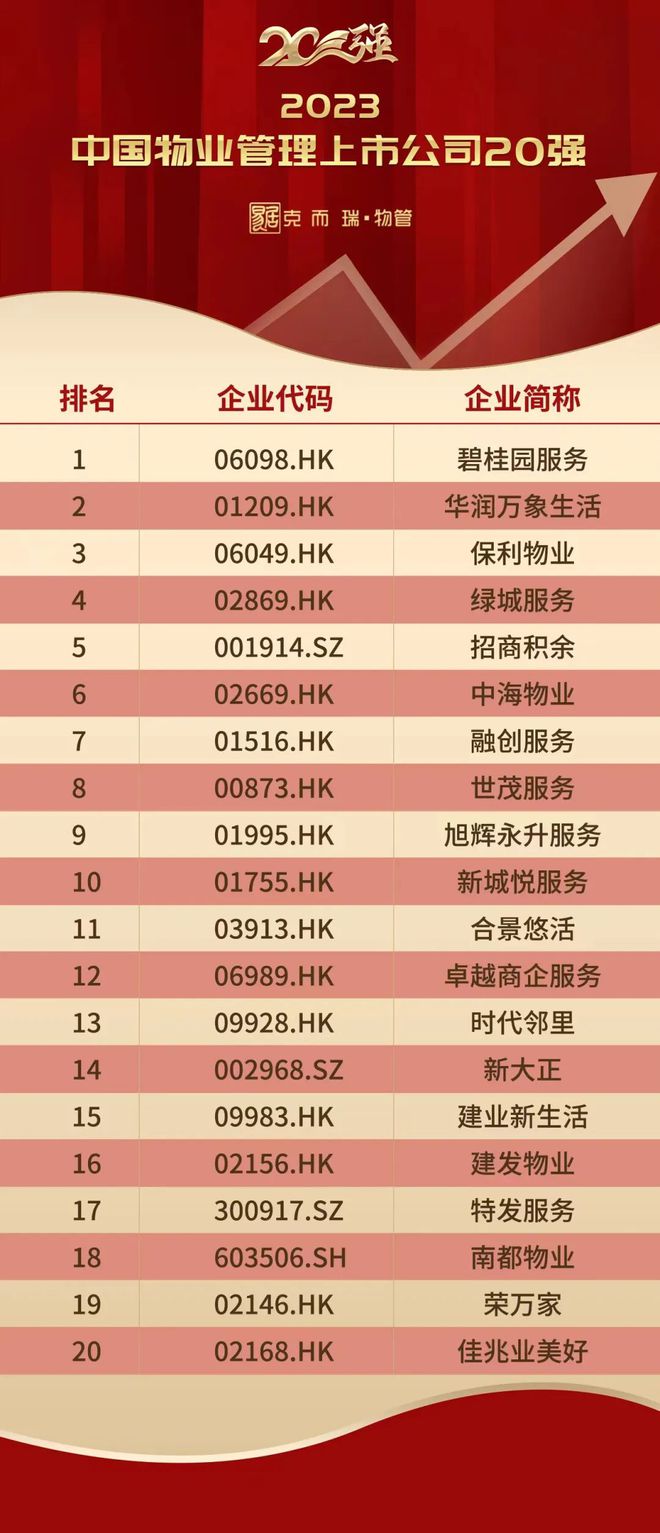

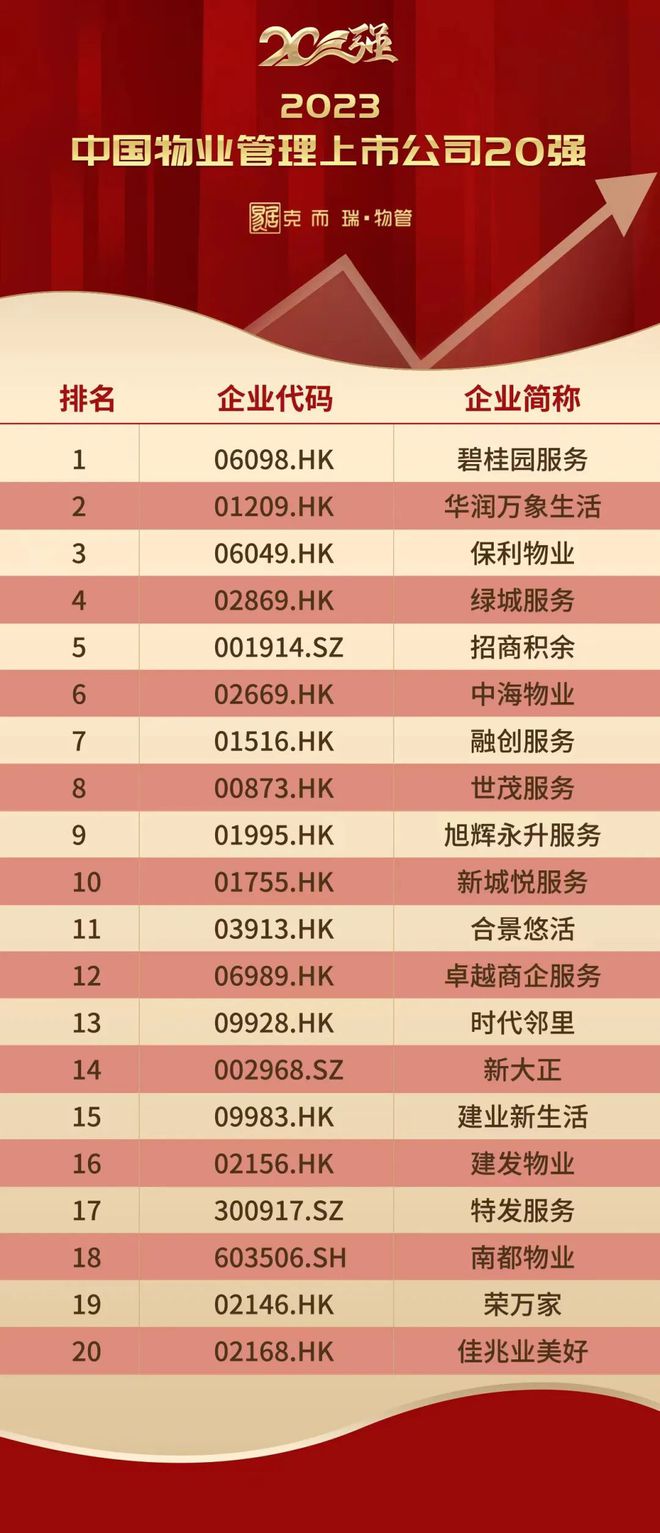

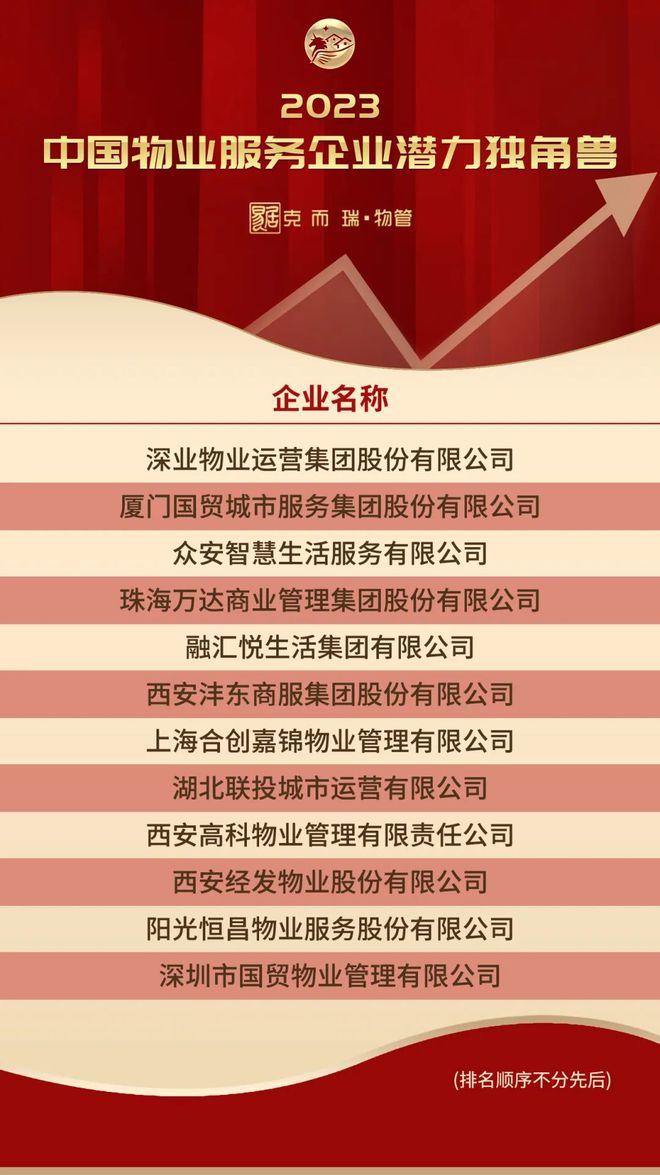

现场,行业专家与大咖齐集,国内头部物企、各领域代表性物企共聚,克而瑞物管重磅发布了2023中国物业管理上市公司研究成果,涵盖了2023中国物业管理上市公司20强以及细分领域共九项研究成果,以年度最重磅上市物企研究成果为行业树立了权威风向标。

【成果解读】

资本市场表现:

阶段性止跌回升,央国企韧性犹在

一、板块指数:物业板块整体弱于大盘,但整体走势和年末阶段性修复能力强于地产开发板块

面对复杂多变的内外部环境,房地产行业以及物业管理行业在寒冬中艰难前行。从资本市场来看,地产板块指数与物业板块指数走势基本保持一致,且整体表现均弱于大盘。恒生物业服务及管理指数最低点出现在2022年10月31日,较2022年年初下跌65.2%。同期,克而瑞内房股领先指数下跌54.6%。

2022年底,受到国家政策提振等影响,房地产行业和物业管理行业市场信心逐渐恢复,行业已经开启阶段性修复行情,重新站在新一轮周期的起点。从板块指数走势来看,物业管理行业阶段性修复能力强于地产开发板块。截至2022年底,恒生物业服务及管理指数较最低点止跌反弹85.5%,同期克而瑞内房股领先指数回升38.5%。

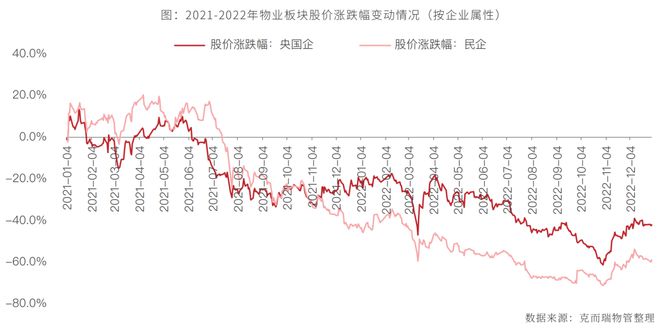

二、股价走势:央国企相对稳健,民营物企振幅大

2022年,民企物企平均股价涨跌幅为-34.2%,央国资背景物企平均股价涨跌幅为-8.3%。民营物企受市场环境的影响较大,股价呈现较大振幅。央国资物企股价的波动范围较小,相对稳健,长期来说表现更好。

三、估值:市盈率回落至约11倍,央国企、聚焦非住赛道的企业获市场认可

从估值角度来看,当前上市物企呈现以下特征:一是,市盈率大幅度回落。截至2022年12月31日,上市物企市盈率均值约为11.0,与2021年年底的17.3相比下降了7.3个百分点。二是,央国企、聚焦非住赛道的物业服务企业获市场认可。2022年底,市盈率排名前五的企业分别为:特发服务(41.8)、华润万象生活(38.6)、招商积余(27.0)、万物云(26.8)、新大正(25.4)。

四、每股收益:物业板块大幅下滑,但整体好于地产开发板块

从每股收益角度来看,物业板块每股收益大幅下滑,但整体好于地产开发板块。2022年末,港股物业板块每股收益中位数约0.21元,同比下降24.1%;沪深物业板块每股收益中位数约0.67元,同比下降22.5%。港股和沪深物业板块每股收益中位数较地产开发板块分别高0.19元和0.60元。

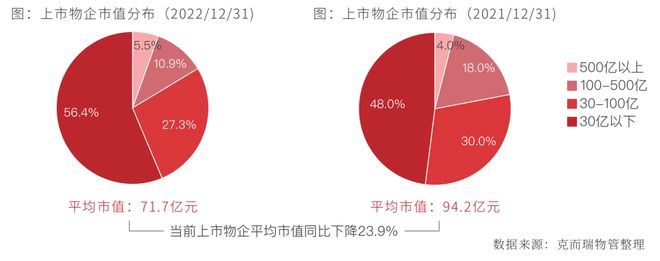

五、市值:平均市值同比下滑23.9%,百亿以上企业数量减少、30亿以下企业数量增加

截至2022年12月31日,市值在30亿以下的物企占比近6成,占比较2022年年初增加8.4个百分点。百亿市值以上的物企有9家,数量较2022年年初减少2家,百亿市值以上企业分别为华润万象生活、碧桂园服务、万物云、中海物业、保利物业、招商积余、绿城服务、雅生活服务和融创服务。

运营规模分析:

分化加深,格局已定;

增速放缓、市拓提升

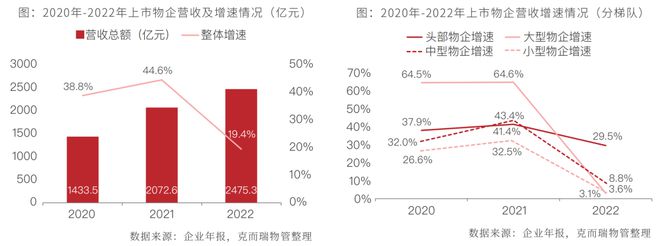

一、营业收入:营收均值与中位数进一步拉大,企业分化加深

2022年56家上市物企营收总额2475.3亿元,同比提升19.4%。营业收入均值和中位数分别为44.2亿元和17.5亿元,同比分别提升19.4%和20.0%。均值和中位数的差异由2021年的22.9亿元增加至2022年的26.7亿元。

在企业披露的业绩数据基础上,为进一步从企业规模、经营质量、成长潜力、资本市场表现及社会责任等维度研究企业,将上述样本企业以营收为标尺,划分四大梯队。其中,营收大于100亿元的8家企业为头部物企,50-100亿元的5家为大型物企,10-50亿元的27家为中型物企,小于10亿元的16家为小型物企。

具体梯队划分及对应企业如下所示:

2022年上市物企格局天梯图(按营收计)

数据来源:企业年报,克而瑞物管整理

二、市场格局:头部物企稳定,大中型物企承压,小型物企稳中有升,企业梯队格局已定

从市场格局来看,整体呈现头部物企稳定,大中型物企承压,小型物企稳中有升的特征。头部物企名次变动率仅为12.5%,整体保持稳定不变,仅中海物业名次上升,2022年其营收达到113.4亿元,同比提升34.4%。

三、营收增速:整体增速放缓,同比下滑约25.2个百分点,大型物企增速下滑最为明显,由64.6%降至3.1%

2022年披露营收总额的56家上市物企营收总额约2475.3亿元,同比增长19.4%,增速较去年同期下滑25.2个百分点。分梯队来看,头部、大型、中型和小型物企增速分别为29.5%、3.1%、8.8%和3.6%,增速同比分别下滑11.9、61.6、34.7和28.8个百分点。

四、在管规模:增速同比下滑约34.3个百分点,中型物企增速下滑明显,由71.2%降至18.6%

2022年,在疫情、地产、资本、整体经济环境等因素的影响下,诸多上市物业企业放缓发展脚步,相较于开拓新市场,拓张规模,更多的将精力集中在提升服务品质、增强盈利能力上,上市物企整体在管规模虽进一步增加,但增量显著减少,增速大幅下滑。

具体来看,完整披露相关面积数据的51家上市物企的总在管面积由2020年的35.1亿㎡增长至2022年的64.3亿㎡,三年复合增长率为35.3%;从增速走势来看,年内同比增长19.2%,较去年同期下滑34.3个百分点。

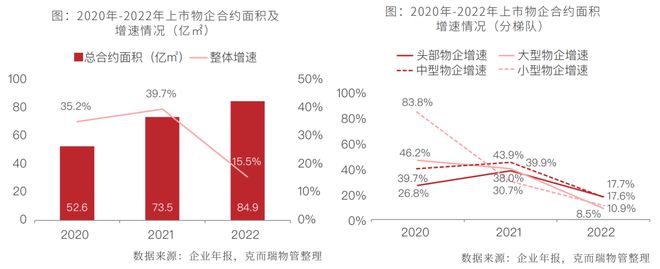

五、合约面积:增速同比下滑约24.2个百分点

2022年披露合约面积的46家上市物企总合约面积约84.9亿㎡,同比增长15.5%,增速较去年同期下滑24.2个百分点。分梯队来看,头部、大型、中型和小型物企增速分别为17.7%、8.5%、17.6%和10.9%,增速同比分别下滑20.3、31.4、26.3和19.8个百分点。

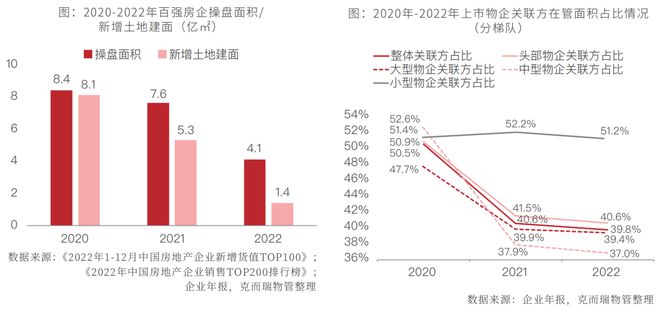

六、关联交易:地产关联方供应量持续降低,在管面积占比降至39.8%

2022年,房地产投资低迷情绪贯穿全年,22城集中供地虽在延续,但热度逐轮走低,除部分特别优质的地块以外,底价成交、城投托底成为常态,房企投资意愿降至5年来最低点。

根据克而瑞地产研究数据,百强房企拿地销售比低至0.18,销售50强房企月均投资力度同比下降69%,且近四成企业全年投资处于暂停的状态。在此影响下,2022年百强房企操盘面积和新增土地面积大幅下降,操盘面积约4.1亿㎡,较2021年近乎腰斩;新增土储约1.4亿㎡,同比下降近八成。

2022年房企操盘面积腰斩,意味着近期承接来自地产开发板块的管理面积可能打五折,而新增土地面积的断崖式下滑则是预示着未来数年新增交付的住宅面积将持续下降,物业公司从地产母公司获取的在管面积也将持续减少。从年报数据来看,完整披露相关数据的32家上市物企来自关联方的在管面积占比同比下降0.8个百分点至39.8%。分梯队来看,头部、大型、中型和小型物企关联方在管面积占比分别为40.6%、39.4%、37.0%和51.2%,同比分别下滑0.9、0.5、0.9和1.0个百分点。

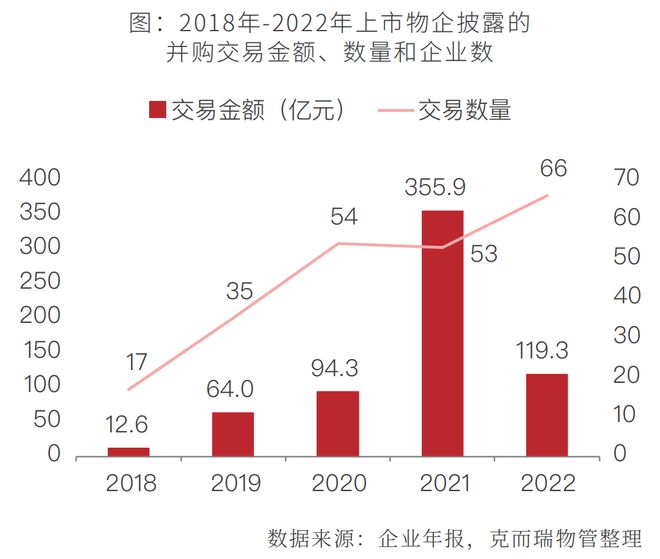

七、收并购:持续降温,上市物企收并购扩张趋向谨慎

收并购是企业快速提高管理规模的重要方式。2022年,收并购退潮到来,据统计,年内上市物企共发起66宗收并购,总涉及金额约119.3亿元。相较于2021年的53宗交易、355.9亿元总额,在收并购频率上有所增长,但交易总额下滑约2/3。

2022年上市物企收并购拓张趋于谨慎,主要体现在大额收并购交易数量减少和终止收购事件频现上。据不完全统计,2022年1亿元以上的并购交易共17起。而2021年,1亿元以上的收并购共有30余起,其中7宗交易金额大于10亿元,其中交易额最大的事件为碧桂园服务对富力物业的并购,代价达100亿元。

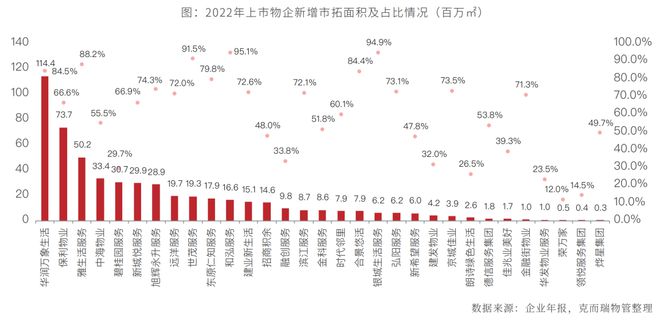

八、市场拓展:新增面积第三方占比达64.2%,存量项目的市场拓展成为未来规模增长的重要驱动力

从上市企业数据来看,31家披露完整数据的上市物企2022年共新增在管面积约8.46亿㎡,其中来自独立第三方项目约5.43亿㎡,占其总新增在管面积的64.2%。从企业角度看,共16家企业新增第三方面积占比高于均值,华润万象生活、雅生活服务、世茂服务、和泓服务、合景悠活及银城生活服务共6家物企该占比高于80%。

运营质量分析:

盈利能力下滑,经营风险增加

一、盈利能力:

1. 净利润下滑42.9%,净利率下降6.6个百分点,物企双“利”双“率”齐降

物企发展进入转折期,在全球经济发展放缓的背景下,房企三道红线带来的连锁反应,进一步扩大。此外,经过几年的快速发展期,物企业务发展逐渐成型,企业自身发展开始走向平缓。另外,疫情也为物企带来了大量的成本增加。多重作用下,2022年上市物企普遍呈现的利润及利润率下降的情况。

2022年56家上市物企毛利润均值9.2亿元,同比微降0.4%;净利润均值2.7亿元,同比下滑42.9%。头部、大型、中型和小型物企毛利润和净利润均值分别为36.3亿元、14.2亿元、4.9亿元、1.4亿元和14.3亿元、-4.3亿元、1.8亿元、0.5亿元。

2022年56家上市物企平均毛利率20.9%,同比下降4.1个百分点;净利率6.0%,同比下降6.6个百分点。头部、大型、中型和小型物企平均毛利率和平均净利率分别为19.1%、22.1%、24.3%、25.4%和7.6%、-6.6%、8.7%、9.5%。

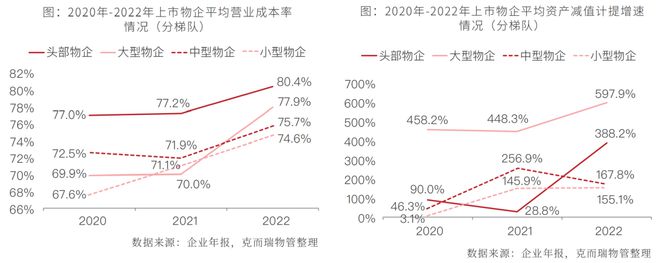

2. 营业成本率持续攀升,叠加资产减值计提大幅增加,导致物企盈利能力全面下滑

2022年56家上市物企平均营业成本率78.6%,同比提升4.2个百分点。头部、大型、中型和小型物企营业成本率分别为80.4%、77.9%、75.7%和74.6%,同比分别提升3.2、7.9、3.8和3.5个百分点。

受商誉及其他无形资产、金融及合同资产减值影响,2022年45家上市物企资产减值计提均值2.45亿元,同比提升349.1%。头部、大型、中型和小型物企资产减值计提均值分别为5.59亿元、10.93亿元、0.91亿元和0.18亿元,同比分别增长388.2%、597.9%、167.8%和155.1%。

数据来源:企业年报,克而瑞物管整理

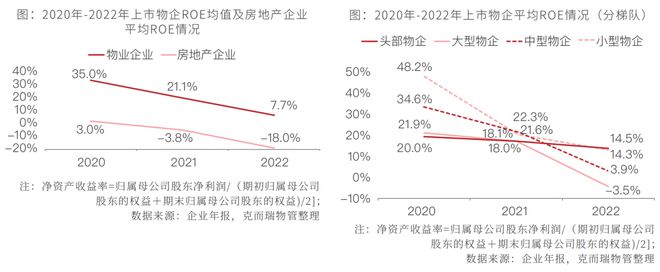

3. 净资产收益率均值同比下降13.4个百分点,小型物企降幅明显,由48.2%降至14.3%

2022年56家上市物企ROE均值7.7%,较去年同期下降13.4个百分点;房地产企业ROE均值-18.0%,较去年同期下降14.2个百分点。房企ROE均值持续低于物企ROE均值,2022年低于物企25.8个百分点。

2022年头部、大型、中型和小型物企ROE均值分别为14.5%、-3.5%、3.9%、14.3%。四个梯队的企业ROE均值均呈现下降趋势,其中,小型企业从2022年48.2%下滑至2022年14.3%。

二、经营风险:

1. 物企资产负债率整体平稳,中小物企稳中略降

2022年56家上市物企资产负债率整体平稳,与2021年水平基本持平。物企以轻资产业务发展为主,2022年业内收并购趋于谨慎,数字化投入、城市服务业务发展趋于平稳,对企业造成波动的大笔支出有限。

2022年56家上市物企资产负债率均值47.0%,较去年同期微升0.01个百分点;房地产企业资产负债率均值68.2%,较去年同期上升2.4个百分点。房企资产负债率均值持续高于物企资产负债率,2022年高于物企21.3个百分点。2022年头部、大型、中型和小型物企资产负债率均值分别为48.0%、41.7%、48.6%、45.3%。四个梯队的企业资产负债率均值整体较平稳,其中,头部、大型物企分别较2021年微升0.9个百分点、1.8个百分点;中型和小型物企分别微降0.4个百分点、0.3个百分点。

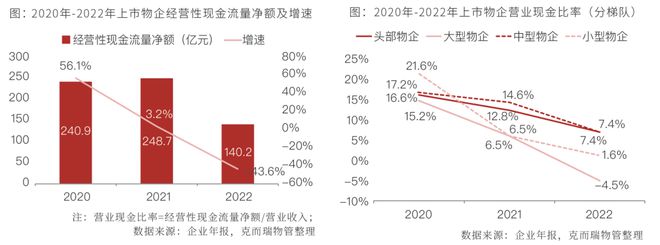

2. 经营性现金流净额同比下滑43.6%,大、小型物企营业现金比率降幅约20%

营业现金流更加真实的反应企业经营质量,通过该指标维度可以看出,物企今年的实际经营状态与去年相比无明显质量上的提升,企业在物业管理、增值服务,以及新开辟业务线上无明显经营能力的突破。

2020年、2021年、2022年上市物企经营性现金流量净额分别为240.9亿元、248.7亿元、140.2亿元,同比增长率分别为56.1%、3.2%、-43.6%。

2022年头部、大型、中型和小型物企营业现金比率分别为7.4%、-4.5%、7.4%、1.6%。四个梯队的营业现金流比率均值整体呈现下滑趋势,其中,头部、大型、中型和小型物企分别较2021年下降9.2个百分点、19.7个百分点、9.8个百分点和20.0个百分点。

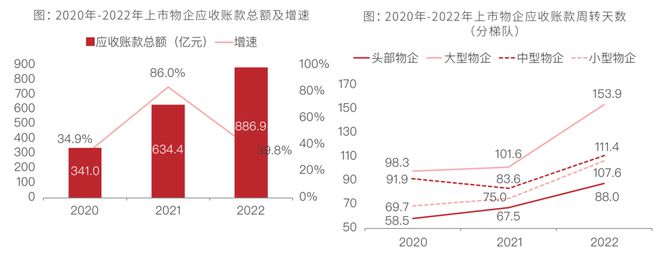

3. 关联方交易导致应收账款增大,应收账款周转天数放缓

2022年房企遇冷给关联物企带来较大影响,比如前介业务、案场服务以及车位代销等传统关联业务的延期支付,以及开发商交付未售空置房也造成物业费拖欠,结合疫情等整体拉高了物企的应收账款总额。

56家上市物企应收账款总额2020年、2021年、2022年分别达341.0亿元、634.4亿元、886.9亿元;应收账款总额连续三年高速增长,三年分别同比增长34.9%、86.0%、39.8%。

2022年56家上市物企应收账款周转天数陡峭上升,2020年均值为74.9天,2021年均值为85.9天,2022年均值为112.2天,同比增长30.6%。

注:周转天数统一根据 365/应收账款周转率计算;数据来源:企业年报,克而瑞物管整理

三、经营效率:

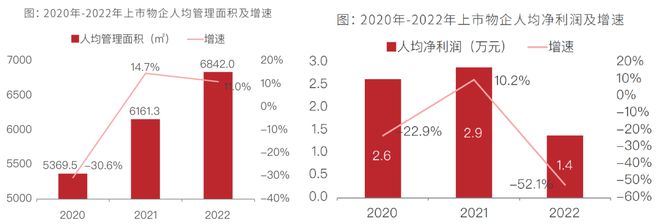

1. 人均在管面积缓步提升,但人均净利润出现下滑

经过近几年企业数字化的应用程度提高,以及企业管理项目密度的提升,企业的人员管理面积不断提升;与此,伴随着社保基数提升等外部因素,人力成本提高,结合去年企业利润总体下降,人均净利润呈现下降趋势。

51家上市物企人均管理面积2020年、2021年、2022年分别达5369.5㎡、6161.3㎡、6842.0㎡;人均管理面积近三年表现平稳,2020年同比下降30.6%,2021年、2022年分别同比增长14.7%、11.0%。

56家上市物企人均净利润2020年、2021年、2022年分别达2.6万元、2.9万元、1.4万元;人均净利润近三年呈现波动状态,2020年同比下降22.9%,2021年同比增长10.2%,2022年同比下降52.1%。

数据来源:企业年报,克而瑞物管整理

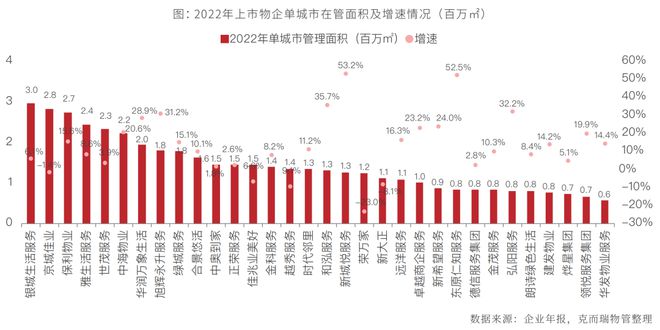

2. 单城市项目密度不断提升,未来集约化管理将释放更大效能

在快速拓张规模和积极布局多元业态的同时,增加布局区域数量及提升城市项目密度也是增强物企市场竞争力的关键。诸多上市物企坚持城市深耕战略,持续布局重点区域与城市,并不断辐射至周边重点区域,提高其在重点区域的市场占有率以提升其规模效应,实现品牌效应和运营效益的双重提升。

随着规模的不断扩张,根据披露布局城市数量的37家上市物企数据,其平均布局83个城市,单城市在管面积均值为1.53百万平方米,较去年同期的1.36百万平方米增长12.6%。但单城市在管面积依旧较低,仅有10家物企单城市项目密度超过均值。

四、研发投入:从标配到创新,智慧物业建设持续深入

从数据上来看,数字化投入对于管理效能提升有着较为明显的作用。从公开披露研发费用的上市物企来看,招商积余研发费用从2020年的1962.2亿元增加至2022年的4825.9亿元,年复合增长率56.8%。南都物业研发费用从2020年的102.8亿元增加至2022年的309.6亿元,年复合增长率73.5%。从科技投入的效果来看,以管理费用率为例,招商积余的管理费用率由2020年的4.0%降至2022年的3.6%,南都物业的管理费用率由2020年的7.5%降至2022年的6.8%。

可以说,智慧物业的价值已得到行业的认可。在实现了人、财、物的上线后,部分企业已开始向更多维的方向迈进。

一是服务平台的打造。比如万物云表示将完成更多业态方案的封装及迭代,实现在多个新赛道中的落地,最终实现以科技驱动业务,改变空间服务效率。绿城服务以“平台+管家+共治”的县域治理模式,打造了全国领先的新型城镇化全域工作平台;以“物业+科技”的服务运营模式,打造了省级城乡风貌和未来社区建设的双样板项目。

二是运维设备的持续升级。比如中海物业基于星启物联网中台技术打造星启端脑、星启云屏等一系列软硬体产品,以中台技术为内核,助力实现建筑内智能设备的高效率部署,提升建筑运维效率和管理效能。招商积余在2022年加大数字化投入,完成基础“标配”功能建设,深入开展创新业务,数字化运营效果显著。

三是运营管理效率的提升。例如保利物业一是持续推动业务与信息化的充分融合,提高对客服务数智化水平;二是推动管理与信息化的充分融合,实现项目全週期线上化管理。雅生活持续建设组织共享平台,包括上线与钉钉(中国)共同打造的组织在线沟通和协同平台,覆盖生产运营、市场管理、合同管理、线上办公、资源管理、客户服务等模块系统,有效提升集团跨组织沟通协同管控效率和数字化运营能力。

增长曲线分析: 社区增值高潜能、

商管服务高毛利、城市服务高增长

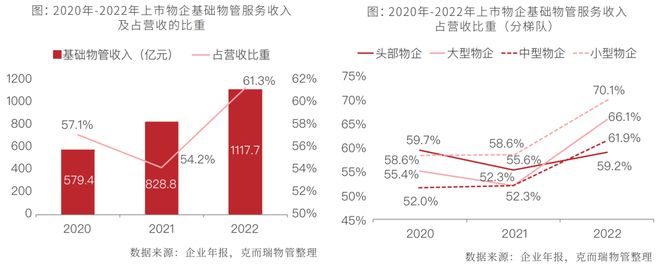

一、基础物管服务:收入占比提升至61.3%,外部环境扰动下成为巩固企业基本盘的重要支撑

2022年37家上市物管企业基础物管服务营收总额1117.7亿元,同比增长34.9%。受外部疫情、地产等环境影响,基础物管服务占营收的比重大幅提升,占营收的比重为61.3%,同比上升7.1个百分点。

头部、大型、中型和小型物企基础物管服务收入均值分别为107.3 亿元、42.6亿元、12.2亿元和4.2亿元,占各梯队营收的比重分别为59.2%、66.1%、61.9%和70.1%,同比分别提升3.7、13.8、9.6和11.5个百分点 。

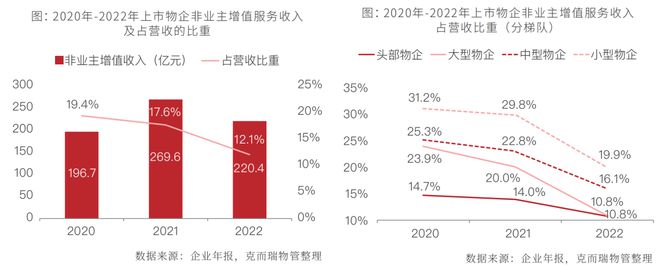

二、非业主增值服务:占营收比重约为12.1%,占比持续下滑,中小型物企降幅明显

2022年37家上市物企非业主增值服务营收总额220.4亿元,同比下降18.2%,占营收的比重为12.1%,同比下降5.5个百分点。

头部、大型、中型和小型物企基础物管服务收入均值分别为19.5 亿元、7.0亿元、3.2亿元和1.2亿元,占各梯队营收的比重分别为10.8%、10.8%、16.1%和19.9%,同比分别下降3.2、9.2、6.8和10.0个百分点。

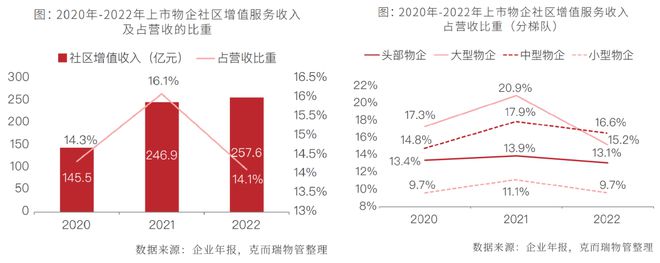

三、社区增值服务:营收同比上涨4.3%,外部环境改善后,叠加“物业+生活服务”政策利好,有望释放更大潜能

2022年37家上市物企社区增值服务营收总额257.6亿元,同比上涨4.3%,占营收的比重为14.1%,同比下降2.0个百分点。其中,社区增值服务排名前五的企业分别为:碧桂园服务、保利物业、绿城服务、雅生活服务和世茂服务,对应社区增值服务收入分别为40.2亿元、30.6亿元、28.5亿元、23.2亿元和16.9亿元。

头部、大型、中型和小型物企社区增值服务收入均值分别为23.8亿元、9.8亿元、3.3亿元和0.6亿元,占各梯队营收的比重分别为13.1%、15.2%、16.6%和9.7%,同比分别下降0.8%、5.7%、1.4%和1.4%个百分点。

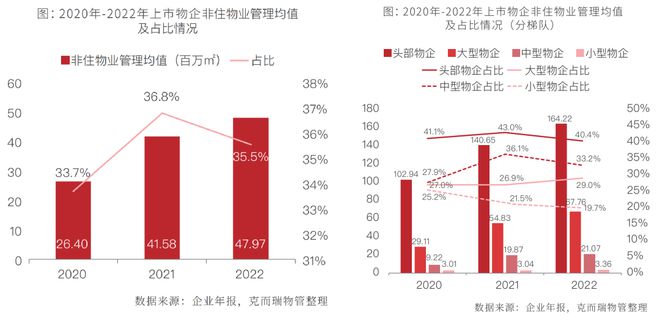

四、非住业态:物企相继布局,占总在管面积近四成

2022年披露完整数据的36家上市物企非住物业在管面积均值为48.0百万㎡,同比增长15.4%,在总在管面积占比为35.5%。分梯队来看,头部、大型、中型和小型物企非住物业在管面积均值分别为164.2、67.8、21.1和3.4百万㎡,占比分别为40.4%、29.0%、33.2%和19.7%。

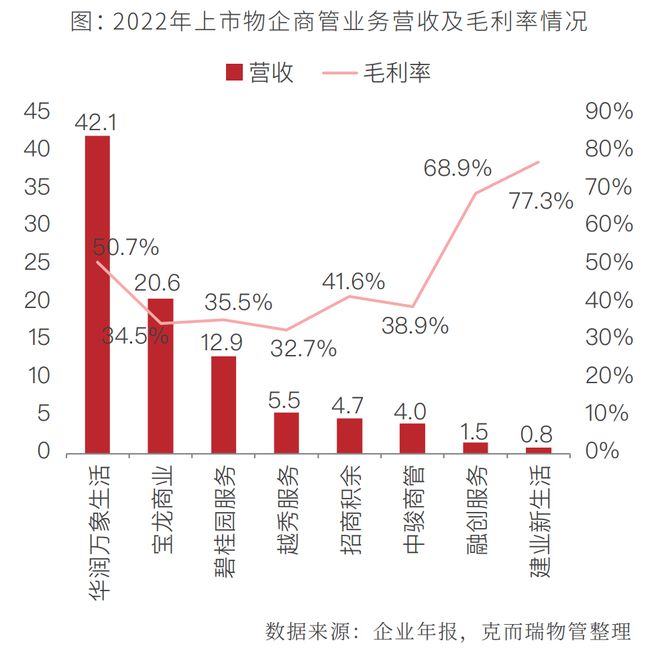

五、商管服务:营收增长明显,毛利率近五成,整体维持在较高水平

近年来,在利润增长的业绩指引下,多家物业服务企业加码高收益的商业运营赛道。就单独披露商管服务营收和毛利率的8家上市物企而言,2022年商管服务营收92.2亿元,同比增长12.7%,其中碧桂园服务、华润万象生活、越秀服务增速最快,分别为96.5%、18.2%和10.5%。

商管服务毛利率整体维持在较高水平。2022年,整体商管物业的毛利率为47.5%,其中建业新生活、融创服务和华润万象生活毛利率最高,分别为77.3%、68.9%和50.7%。

六、城市服务:营收规模突破百亿,整体保持高速增长

物企融入城市治理,积极布局城市服务,既是自我变革,也是适应新的时代要求。一方面,传统物管服务与城市服务的细分业务条线高度重合,业务延伸较为便利。另一方面,城市服务是城镇化发展的必然趋势。

2022年约有13家上市物企单独披露城市服务收入,营收总额首次突破百亿大关,达到116.9亿元,其中碧桂园服务、保利物业和世茂服务位列前三。

增速方面,2022年13家上市物企城市服务收入同比增长33.5%,整体保持高速增长,其中银城生活服务、招商积余、金科服务增速位列前三。

社会责任分析:

大力稳岗就业显成效,积极探索可持续发展

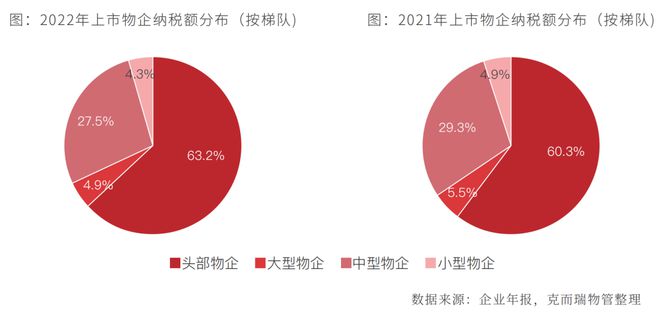

一、纳税总额:同比下降,头部物企贡献税收总额超六成

物业服务企业积极承担纳税义务。受净利润下滑影响,2022年,49家上市物企纳税总额约64.7亿元,同比下降7.3%;纳税均值约1.3亿元,与去年同期基本持平(1.4亿元)。其中,头部物企纳税额占比同比提升3.0个百分点,大型和中型物企纳税额占比同比下降2.4个百分点,小型物企纳税额占比同比变动不大。

二、吸纳就业人数:上市物企从业人数超百万,是解决社会就业的重要行业

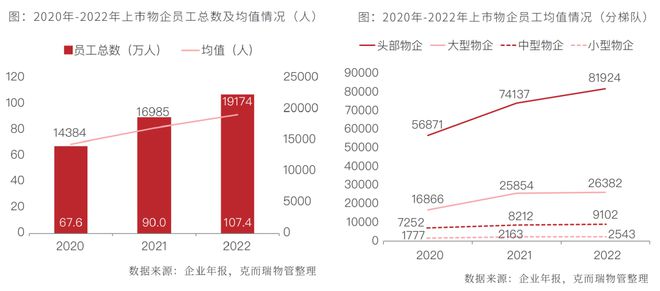

作为劳动密集型行业,物业服务企业一直是落实稳就业的重要力量之一。2022年,56家上市物企共吸纳就业人数107.4万人,同比增长19.3%;平均每家企业吸纳就业人数约19174人,同比增长12.9%。企业员工总数超过万人的企业有22家,占总人数的比重为86.4%。

头部物企和大型物企吸纳大量就业人才,其中碧桂园服务员工人数最多,为社会提供就业岗位超22万个;万物云、雅生活服务员工人数也在10万左右,分别达到97930和95102人。

三、ESG管理:持续探索可持续发展路径,积极践行社会责任

随着物业管理行业的快速发展,经历疫情期间的考验,物业服务的价值被再次放大,物企所肩负的社会责任也进一步加强。作为一种可持续发展的方法,物业服务企业不断加强ESG管理,一方面是合规性要求,港交所对上市公司ESG信息披露的要求迅速提升,另一方面,研究表明,关注ESG管理的企业在长期内会取得更好的投资回报,这是因为这些企业更注重长期价值的创造,而非短期利益的追求。加强ESG管理可以让企业更好地管理经营中的风险。因此,越来越多的企业将ESG与企业战略相结合,以更好地实现可持续发展。

从2022年企业披露信息来看,物企探索可持续发展的路径主要包括:

1.打造绿色管理体系。如金茂服务成立FORUS体系推进领导小组;新城悦服务建立环境健康安全(EHS)体系,成立EHS委员会,设定EHS三年计划;朗诗绿色生活建立绿色管理、防灾韧性、污染控制、健康福祉、能耗管理、水资源管理、生态环境以及资源循环利用八大运维体系。

2.践行低碳运营。如新城悦服务节能设备的更新和改造、高能耗设备的精细化管控;融创服务推动办公信息化建设、提升项目节能降耗管理水平;保利物业在2022年,共完成 183 个项目设备端的节能改造,合计更换超过70,000套LED灯具,改造项目能耗降低近40%。

3.提升服务品质。如金茂服务茂lin里社群形成亲子成长、健康运动、生活艺术、公益共建等板块,覆盖全国83个项目,12380位业主;新城悦服务深化建设“全季全龄5级服务活动体系”,2022年新城悦举办的社区活动举办场次达15,500+场,覆盖近百万业主;融创服务打造“归心全生活服务”住宅服务体系,以客户体验为中心细化服务环节,提升服务质量。

4.融入基层治理。如绿城服务“幸福里”共治模式全国共创建项目1,277个,园区志愿服务队伍873支,打造红色空间528个;保利物业组建“青苗志愿者联盟”,根据针对不同的服务人群,分设突击志愿队、绿色便民服务队、爱心送暖服务队及红色教育服务队四个主力战队,以纽带作用在新形势下推动城市基层治理。

研究总结

2022年,受宏观经济、房地产市场调控政策的持续影响,物业服务企业在资本市场遇冷,估值持续下调。随着房地产融资政策“三支箭”等政策的提振,物业股开启阶段性修复,逐渐向行业合理范围内回归。

从长期来看,物业管理的增长空间仍在。从政策层面来看,政策红利不减过往,国家政策不断引导物业管理行业进一步融入社区基层治理,行业在基层治理体系中的价值会进一步提升。

未来,存量市场将成为物业管理行业增长的重要沃土。这就要求物业服务企业不断拓展新渠道,从过去依赖地产开发项目的供给,不断走向多元化市场拓展;从追求规模、速度的增长,到关注经营质量的提升;从多元业务探索到明晰自身能力圈,锚定长期发展战略。在好效益、高效率、多创新、优服务、惠民生等五个方面狠下功夫,不断为业主提供更好的服务,为社会创造更高的价值。

***

- The end -