大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 13:51:43作者:橙橘网

21世纪经济报道 记者李愿 北京报道

随着5月即将结束,6月来临,地方城市政府将要做一件事关买房人的大事——评估当地新建商品住宅销售价格变化情况,并决定首套住房商业性个人住房贷款利率下限。

年初以来,在各相关部门和地方政府的努力下,房地产市场呈现缓慢复苏的态势,由此不少城市准备买房的人也在担忧,“我买房时房贷利率还会维持在目前的水平吗,房贷利率会上调吗?”

上述担忧源自《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》(下称《通知》),该《通知》由央行、原银保监会于今年1月初发布。《通知》明确,如果后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,应自下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

为消除上述担忧,21世纪经济报道记者为大家梳理清楚几个关键问题:

1、为何要在6月评估?

事实上,不仅仅是在6月,每年的3月、6月、9月、12月都会进行一次评估。

《通知》规定,自2022年第四季度起,各城市政府可于每季度末月,以上季度末月至本季度第二个月为评估期,对当地新建商品住宅销售价格变化情况进行动态评估。

也就是说,每年3月的评估期为上一年的12月和今年的1月、2月,而6月的评估期为今年的3月、4月和5月,以此类推。

不过,评估后并非当月执行,而是每一个季度决定是否调整一次。比如6月评估后,执行期为第三季度的7月、8月、9月。

2、如何进行评估?

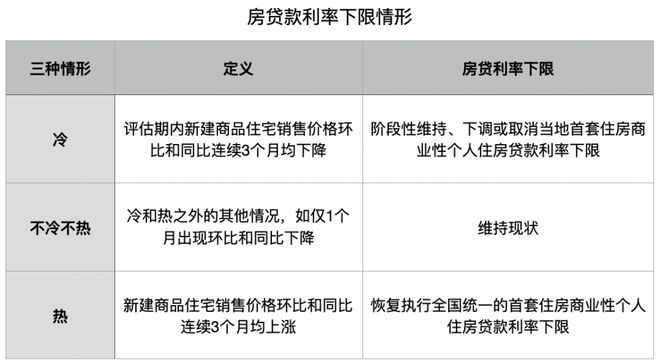

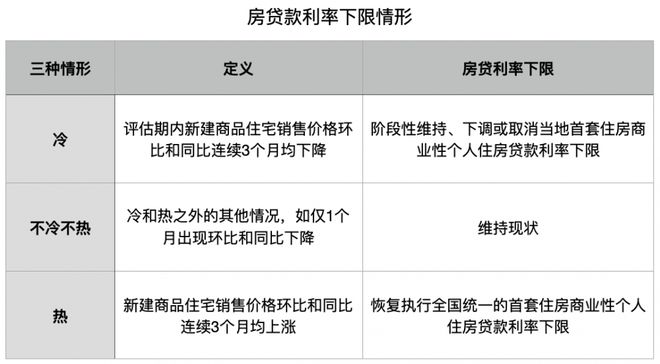

《通知》规定,对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限。

目前,我们只能通过统计局每个月发布的《70个大中城市商品住宅销售价格变动情况》看到70个城市的新建商品住宅销售价格指数情况,来观察这70个城市的房价变化,进而明确是否符合阶段性放宽首套住房商业性个人住房贷款利率下限的要求。

在这70个城市以外的情况,还需要以当地政府披露为准,或者直接咨询当地的银行房贷利率情况。比如,央行披露,据统计,截至今年3月末,符合放宽首套房贷利率下限条件的城市有96个。

3、放宽贷款利率下限一般会维持多久?

这是目前很多人担忧的问题,由于在各种利好政策支持下,房地产市场呈现缓慢复苏的态势,不少城市的房价出现一定程度的上行,这是否意味着放宽贷款利率下限的政策会取消?

有可能,但不一定,同时按照此前的情况来看,一个城市“新建商品住宅销售价格环比和同比连续3个月均下降”到“新建商品住宅销售价格环比和同比连续3个月均上涨”也需要很长时间。

为了更一目了然,按照央行“既管冷、又管热”的表述,将“新建商品住宅销售价格环比和同比连续3个月均下降”定义为“冷”,“新建商品住宅销售价格环比和同比连续3个月均上涨”定义为“热”。

有测算结果显示,以武汉和济宁为例,二者在2022年三季度均出现了“冷”的情况,而之前出现“热”的情况分别是在2015年四季度和2017年一季度,“冷”“热”交替的时间分别长达27个季度和22个季度。

因为从“冷”到“热”,还有“不冷不热”的中间状态,如下图:

《通知》明确,其他情形和二套住房商业性个人住房贷款利率政策下限按现行规定执行。其中的“其他情形”即为“不冷不热”的中间状态,而“按现行规定执行”,即上一次当地城市政府明确的房贷利率下限情况。

也就是说,如果此前某个城市政府决定取消了房贷利率下限,在“不冷不热”的中间状态期间,那么这个城市的房贷利率下限继续取消。

按照央行数据,截至3月末,符合放宽首套房贷利率下限条件的城市有96个。其中,83个城市下调了首套房贷利率下限,这些城市执行的下限与全国下限相比,大概低10到40个基点;12个城市取消了首套房贷利率下限。

当然,如果某个城市房价出现了“热”的情况,要恢复到“冷”情况,同样可能也需要很长时间。以太原为例,该市房价在2015年10月达到“热”的标准后出现持续上涨,一直持续到2020年;2020年9月转“冷”后,又开始持续下跌。杭州、宁波、长沙、成都等城市也都符合上述规律。

对于上述《通知》,央行表示,可以“既管冷、又管热”,既支持房地产市场面临较大困难的城市用足用好政策工具箱,又要求房价出现趋势性上涨苗头的城市及时退出支持政策,恢复执行全国统一的首套房贷利率下限。

4、什么是房贷利率下限?

我国房地产市场区域特征明显,个人住房贷款利率和首付比例的确定遵循因城施策原则,采用了全国、城市、银行三层的定价机制。

以利率下限为例,全国层面首套房贷利率不得低于相应期限的LPR,二套房贷利率不得低于相应期限LPR加60个基点,这是全国都要遵守的下限政策。

LPR由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。房贷利率一般都是5年期以上,因此参考5年期以上的LPR,最新一期5年期以上的LPR为4.30%。

去年5月,央行、原银保监会发布的《关于调整差别化住房信贷政策有关问题的通知》明确,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。也就是说,购买首套房,利率下限为“LPR-20个基点”。

而上述《通知》进一步打破了“LPR-20个基点”的下限要求,各城市地方政府决定房贷利率下限。当然,购房人能否拿到下限利率,还要看不同银行的情况,以及自身的信用情况。