思聪与自如

2023-12-02

更新时间:2023-11-10 08:21:35作者:橙橘网

文:任泽平团队

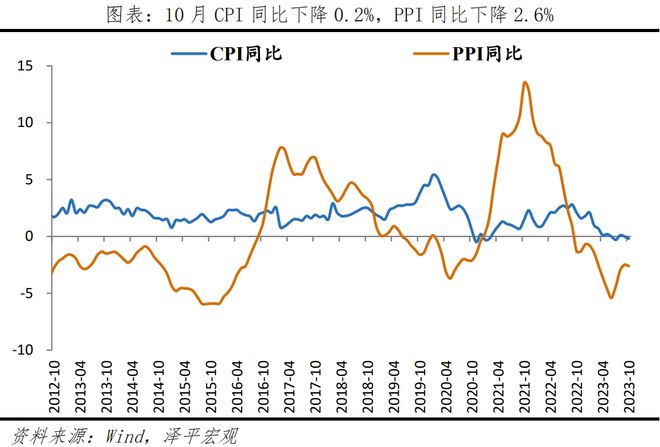

10月CPI同比下降0.2%,前值0%;PPI同比下降2.6%,前值降2.5%。

1 物价下降,政策空间打开

10 月物价低迷,略有回落;反映总需求不足,经济恢复基础不牢。叠加美联储加息放缓,美债收益率下降,财政货币政策空间打开,加码必要性提升。

2023年1-3季度GDP增速5.2%,全年有望实现5%目标。展望2024年,内需有望持续恢复;上调赤字率、财政加码用于化债和基建,降准降息配合,新经济动能和“三大工程”稳步发力。如果2024年GDP目标能设置在5%左右,将提振市场信心。

经济复苏有赖于政策持续发力,724政策底以来,政策进入密集发力期。今年底明年初的政策主线可能集中在:地方政府化债、房地产优化调整和活跃资本市场。

化解存量、遏制增量,持续推进一揽子化债政策。包括,展期、借新还旧、盘活存量资产,必要时,央行对债务负担较重地区提供应急流动性贷款支持。严控债务规模,建立常态化的融资平台金融债务监测机制;通过并购重组、注入资产等方式,逐步剥离融资平台政府融资功能,转型为市场化企业。

弱化房地产市场风险水平,防范房地产市场风险外溢。引导金融机构保持房地产信贷、债券等重点融资渠道稳定。地方政府因城施策支持刚性和改善型住房需求。为“三大工程”建设提供中长期低成本资金支持,完善住房租赁金融政策体系。

资本市场防风险、强监管、改革。深入推进股票发行注册制,及时动态评估优化定价、减持和再融资等制度;完善量化高频交易监管;强化对操纵市场等违法的处罚力度;提升注册制全过程的透明度;推进投资端改革,鼓励中长期资金进入并完善相关配套政策的落地。11月8日正式出台优化再融资的具体措施,《证监会统筹一二级市场平衡 优化IPO、再融资监管安排》,严格限制存在破发、破净情形上市公司再融资;从严对待连续亏损上市公司融资间隔期;限制财务性投资金额较高上市公司的融资规模;严格对待再融资募集资金投向;提高募集资金使用效率。

信心比黄金更重要,中国经济潜力大,如果采取实质有力快速的措施,全力拼经济,有望步入复苏通道。一鼓作气,再而衰,三而竭。

2 10月物价数据呈现以下特点

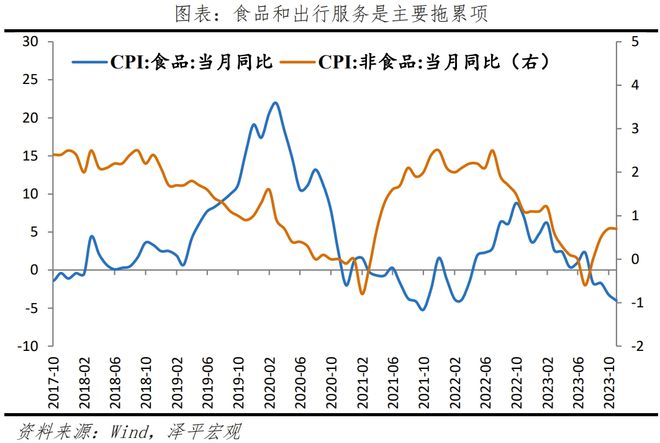

第一,CPI同比下降0.2%,环比下降0.1%,内需仍较弱;其中,食品项和出行服务是拖累因素;衣着、生活用品及服务是贡献因素。核心CPI同比0.6%,较上月下降0.2个百分点;环比0.0% 。

第二,食品价格环比下降0.8%,较上月回落1.1个百分点,影响CPI下降约0.14个百分点;非食品环比0.0%,较上月下滑0.2个百分点。其中,国内汽油价格上涨1.8%,水电燃料、交通工具用燃料环比增加0.1%和1.8%;衣着、生活用品及服务环比分别为0.2%和0.1%;旅游环比下降0.3%,飞机票价格下降7.7%

第三,猪肉价格底部震荡,10月同比环比均降。10月猪价环比下降2%,较上月下降2.2个百分点。猪周期产能收紧,2023年9月能繁母猪存栏同比-2.8%,自3月同比2.9%以来连续6个月下降。截至2023年11月8日,平均猪肉批发价格为20.41元/千克,受收储影响,较7月上旬18.82元/千克的最低价回升8.4%,但较8月高点22.84元/千克回落。行业集中度提升拉长猪周期,猪价或处于较长时间磨底期。

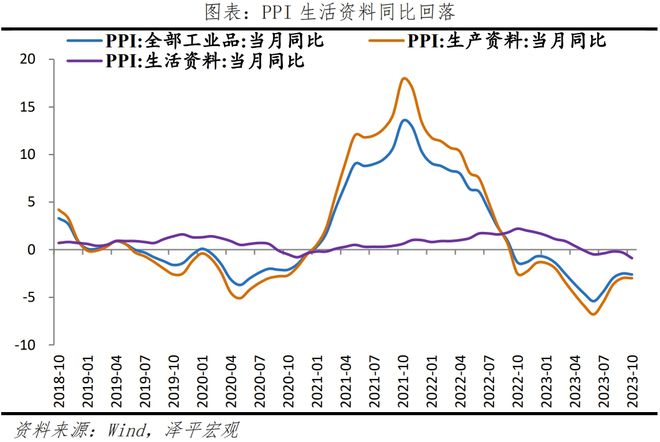

第四,PPI同比下降2.6%,降幅较上月扩大0.1个百分点;PPI环比为0.0%,较上月下滑0.4个百分点。10月美国经济数据超预期和美元走强,国际大宗商品价格下降,但国内工业品价格相对稳定,对原油、铁矿石、铜的进口需求增加,采矿业和原材料价格整体价格上涨;装备制造、电热水和消费制造的价格下跌。10月生产资料价格和生活资料价格环比分别为0.1%和-0.1%,较上月下降0.4和0.2个百分点,影响PPI变动约0.08和0.04个百分点。

3 CPI 同环比均下滑

10月CPI同比下降0.2%,较上月下降0.2个百分点;环比下降0.1%,较上月回落0.3个百分点,弱于季节性上涨0.3%,;拖累项主要是食品项和出行服务。除食品和能源价格的核心CPI同比0.6%,较上月下降0.2个百分点;环比0.0%,较上月下降0.1个百分点。在10月CPI的同比变动中,翘尾影响约为-0.2个百分点;今年价格变动的新影响约为0个百分点,较上月回落0.2个百分点。

10月食品项环比由涨转跌,弱于季节性;同比降幅扩大。10月食品价格环比下降0.8%,较上月回落1.1个百分点,影响CPI下降约0.14个百分点;同比下降4.0%,较上月下降0.8个百分点。

本月食品项价格普遍下跌主因供给充足和节后需求回落;猪价环比由涨转跌。

一是食品价格普跌。环比看,10月鲜菜、畜肉、水产品、蛋类和奶类环比分别下降1.9%、1.0%、1.4%、3.6%和0.1%,分别较上月变动-5.2、-1.3、-0.6、-6.4和0.1个百分点,前四类分别影响CPI下降约0.04、0.03、0.03、0.03;鲜果价格环比上涨0.9%,较上月提高1.2个百分点,影响CPI上涨约0.02个百分点。

二是猪价环比由涨转跌,受猪周期下行底部、猪企利润下滑等因素影响。10月猪价环比下降2.0%,较上月回落2.2个百分点,影响CPI下降约0.03个百分点;猪价同比下降30.1%,较上月下降8.1个百分点。

国内油价变动、节后出行需求回落等因素下,非食品环比0.0%,较上月下滑0.2个百分点。

七大类价格均有所回落。10月衣着、居住、交通通信、教育文化和娱乐、医疗保健、生活用品及服务、其他用品和服务环比分别为0.2%、0.0%、0.0%、0.0%、0.0%、0.1%和0.1%,分别较上月变动-0.6、0.0、-0.1、-0.4、-0.1、0.0和0.2个百分点。

从细分项看,1)水电、交通类燃料环比涨幅收窄。10月,水电燃料、交通工具用燃料环比增加0.1%和1.8%,较上月下滑0.2、0.5个百分点。2)飞机票和旅游下降。10月旅游环比下降0.3%,降幅较上月收窄3.1个百分点;飞机票价格下降7.7%。3)耐用消费品有所改善,交通工具价格环比下降受汽车促销影响大。10月家用器具、交通工具和通信工具环比分别为1.1%、-0.2%和-0.3%,较上月变动1.1、0.1和-0.4个百分点。

4 猪周期 仍处于底部

10月猪价同比与环比均下降。10月猪价同比下降30.1%,降幅较上月扩大8.1个百分点;环比下降2.0%,由正转负,较上月下降2.2个百分点。截至2023年11月8日,平均猪肉批发价格为20.41元/千克,受收储影响,较7月上旬18.82元/千克的最低价回升8.4%。

我们判断,当前已进入猪周期的震荡磨底阶段。

一是,产能处于高位,但同比已持续下行5个月。能繁母猪存栏同比反映生猪产能,根据猪周期的时间规律,产能传导至猪价需10个月左右,考虑到库存变化情况,能繁母猪存栏领先猪肉价格的时间或缩短。2022年5月产能筑底回升,10月同步回正;2022年10月,能繁母猪栏量同比0.7%,2023年9月能繁母猪存栏同比-2.8%,自3月同比2.9%以来连续6个月下降。

二是,当前猪粮比震荡磨底。11月3日,猪粮比价为5.45,从过度下跌一级预警区间回升至三级区间。7月3日,国家发改委发布消息称,官方将启动年内第二批中央猪肉储备收储工作,以改善市场预期。消息发布后,猪粮比价持续回升,但近期略有回落,处于震荡中。

随着行业集中度的提升,猪周期或将延长。2018年非洲猪瘟后,13家上市公司出栏量占全国比重提升约一倍至2021年的14.3%。行业集中度的提升或将带来规模经济效应,大型养殖机构产能持续提升,非理性经济行为减少,猪周期延长,猪价磨底时间变长。

5 PPI环 比下滑

10月美国经济数据超预期和美元走强,压制大宗价格;国际原油等价格回落。10月,CRB现货指数和RJ/CRB商品价格指数月均环比分别下降1.1%和1.8%,较上月分别下降0.8、4.9个百分点。

10月国内工业品价格相对稳定,部分是因为对工业品需求增加,可与相关大宗商品的进口改善相印证。10月原油、成品油、铁矿石、铜、煤的进口数量同比分别为13.5%、63.4%、4.6%、23.7%和23.3%,进口金额同比分别为8.4%、56.2%、22.1%、28.1%和 -4.2%。

PPI的下滑集中在黑色金属、有色金属冶炼及压延加工业,装备制造和消费制造业。10月PPI环比为0.0%,较上月下滑0.4个百分点;PPI同比下降2.6%,降幅较上月扩大0.1个百分点。在10月PPI同比的降幅中,翘尾影响约为-0.4个百分点,新涨价影响约为-2.2个百分点。

从工业生产者出厂价格看:生产资料和生活资料环比较上月略有下滑。10月生产资料价格和生活资料价格环比分别增加0.1%和-0.1%,分别较上月下降0.4和0.2个百分点,影响PPI下降约0.08和0.04个百分点。从分项看,采掘业、原材料和加工工业环比分别为2.4%、0.4%和-0.2%,分别较上月变动0.6、-0.9和-0.3个百分点;10月食品、衣着、一般日用品和耐用消费品价格环比分别为-0.3%、0.1%、0.0%和-0.1%,分别较上月下降0.5、0.1、0.1和0.1个百分点。

从行业看,采矿业和原材料价格整体价格上涨,装备制造、电热水和消费制造的价格下跌。

采矿业和原材料价格整体价格上涨,与工业品需求增加有关。10月,石油和天然气开采业、煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选、石油煤炭及其他燃料加工业、橡胶和塑料制品、化学原料及化学制品制造业、化学纤维制造业环比分别为2.8%、3.4%、1.6%、0.6%、0.7%、2.5%、0.1%、0.7%和0.1%,分别较上月变动-1.3、2.3、-1.6、-1.1、0.8、-0.6、0.4、-1.3和-1.0个百分点;黑色金属冶炼及压延加工、有色金属冶炼及压延加工业、非金属矿物制品和金属制品环比分别下降0.6%、0.2%、0.1%、0.1%,分别较上月变动-0.6、-1.4、0.7和0.0个百分点。

2)装备制造业价格下滑,与出口下滑相一致。10月,计算机、通信和其他电子设备制造业,通用设备制造环比分别下降0.3%和0.1%,较上月下降0.6和0.1个百分点;新能源乘用车价格上涨0.1%

3)消费制造价格下滑,与生活资料、食品价格下降相印证。10月,农副食品加工业,酒、饮料和精制茶制造业环比下降0.4%和0.3%,较上月下滑1.0和0.3个百分点。

4)电热水季节性下滑。10月,电力、热力的生产和供应业环比下降0.7%,较上月下滑0.8个百分点。

购进价格涨跌互现。10月,燃料动力、黑色金属、有色金属、化工原料、木材纸浆、建筑材料、其他工业原材料及半成品类、农副产品类、纺织原料类环比分别变动1.4%、0.2%、-0.3%、1.0%、0.4%、-0.3%、-0.1%、-0.7%和0.1%,分别较上月变动-0.4、-0.2、-1.2、-0.6、0.4、0.7、-0.2、-1.1和-0.2个百分点。