早安北京1101:有中度霾;今起北京公积金执行“认房不认商贷”

2023-11-01

更新时间:2023-10-26 16:40:20作者:橙橘网

光伏产业链价格下行、产业竞争加剧的现状正逐步体现到上市公司利润表。

10月26日,光伏一体化龙头股通威股份(600438.SH)股价大幅低开,盘中跌逾7%,最低价报26.79元,创下2021年3月25日以来的最低,收报27.28元,跌5.8%。硅片龙头TCL中环(002129.SZ)亦跌超4%,创下2020年12月中下旬以来的新低,收报18.24元。

两家公司25日晚间发布的三季报成为大跌的诱因。受硅料价格下行与上年业绩高基数影响,通威股份三季度利润同比下降近七成,前三季度利润同比下滑25%。这是2020年中报以来,该公司首次出现净利润同比下滑的情形。

TCL中环三季度的营收净利润跌幅均超过20%,为十年来首次出现单季度营收净利双双下滑的局面。

近两年,光伏产业吸引了千亿资金涌入,从硅料、硅片、电池到组件以及辅材、专业设备,光伏产业各环节不停地扩张产能。第一财经统计数据显示,2021年以来,光伏板块定增融资金额已达1117亿元。

今年前三季度,光伏行业产能扩张与终端需求不匹配,加上硅料新增产能不断释放,产业链价格快速下行,产业链竞争博弈剧烈。公募与北向资金也不断减持。

这个风光了将近三年的高景气赛道,或许已经进入了漫长的估值调整阶段。

通威、中环第三季度业绩“双杀”

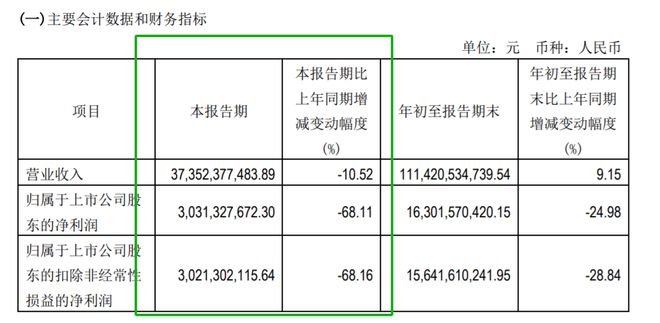

根据财报,前三季度,通威股份实现营业收入1114.21亿元,同比增长9.15%,实现净利润163.02亿元,同比下滑24.98%,实现扣非净利润156.42亿元,同比下滑28.84%。

三季度,通威股份营业收入373.52亿元,同比下滑10.52%,净利润为30.31亿元,同比下滑68.11%,系2016年一季度以来的最差单季表现。

在业内人士看来,通威股份三季度业绩大幅下滑并不意外。正是从去年下半年开始,硅料价格一路暴涨突破30万元/吨,一直持续至当年11月。通威股份去年三季度的净利润高达95亿元,单季度销售净利率达28.62%,创下上市以来单季度最高盈利规模。

今年二季度,硅料价格出现“雪崩式”下跌,单周跌幅一度超过20%,虽在三季度有所企稳,但较上年同期30万元/吨的高价,同比跌去了70%。

硅片龙头企业TCL中环(002129.SZ)25日晚发布的三季报显示,公司三季度营收净双双下滑,营业收入137.56亿元,同比下滑24.19%,净利润16.52亿元,同比下滑20.72%。前三季度,公司实现营业收入486.54亿元;净利润61.88亿元,同比增长23.75%;扣非净利润53.08亿元,较上年同期增长6.51%。

硅片价格下行系TCL中环业绩下跌的主因。根据该公司官网价格公示,最近一期硅片报价为9月26日,其中218.2、210、182尺寸的150m厚度P型硅片价格分别为4.41元/片、4.08元/片、3.08元/片,对比6月1日公示的价格分别为5.78元/片、5.35元/片、3.8元/片,同比跌幅分别为23.7%、23.83%、18.95%。

同时,TCL中环发布了回购计划公告,本次回购资金总额不低于5亿元且不超过10亿元,回购价格不超过34.15元/股。根据安排,回购股份将在未来合适时机用于股权激励或员工持股计划。

装机与供应失衡,机构资金持续卖出

10月23日以来,硅料新签订单情况十分低迷。中国有色金属工业协会硅业分会(下称“硅业分会”)25日晚发文称,由于本周调研未得到足够的新增成交信息,虽然价格已经呈现下跌趋势,但是针对具体成交价格依旧存在分歧,基本上无新签订单,且上周报价的成交价格已无法反应当前市场实际情况,故本周暂停公布多晶硅价格,待有实际成交之后,再明确市场成交价格。

硅料、硅片、电池片的供需格局牵一发动全身,一旦硅片电池需求不旺,硅料端无新签订单,硅料库存积压导致跌价,将迅速传导至硅片环节,令相关厂商利润下降。

硅业分会明确表示:“由于近期的签单不顺,硅料企业库存正在持续累积中。受制于下游企业价格接受能力大幅下滑,硅料成交价格走低是必然趋势。”

近期硅片价格处于下行态势,目前硅片价格已下调至2.4-2.5元/片,达到了绝大多数硅片企业的盈亏平衡点,部分厂家甚至面临亏损。

TCL中环在财报中承认:今年前三季度光伏行业的终端装机和上游供应走向失衡,供需和产业链价格出现较大程度的波动。产业链制造环节产能扩张导致竞争博弈加剧,N型技术产品快速迭代,行业产能面临结构性调整,落后产能面临停产出清。

“光伏产业链价格大跌的主要诱因是产能扩张过头了。目前,硅片、电池片的开工率普遍下调,P型产能面临出清,存在结构性调整的需求,并且调整期间部分公司的业绩会比较‘受伤’。随着硅片、电池片的库存消耗完毕,硅料价格企稳回升,开工率上行,产业链价格才能止住当前的颓势。”某光伏行业人士对第一财经记者说。

面对光伏行业这般景象,北向资金延续了年内减配光伏板块的节奏,第三季度卖出通威股份337.88万股,卖出数量几乎与第二季度相等(337.89万股),今年以来卖出通威股份8412.62万股。截至三季度末,北向资金持有通威股份1.78亿股,占流通股比重3.95%。北向资金在一二季度连续加仓了TCL中环约4800万股,第三季度则卖出47.18万股。

公募基金方面,二季度曾有400多只基金蜂拥买入通威股份,截至中报持有通威股份的基金数量为635家,到了三季度,已经下降至144家基金,合计持有2.41亿股,同比下降28.25%,占流通股比重5.35%,同比下降2.14个百分点。截至三季度末,持有TCL中环的基金数量为129家,较二季度末减少了456家,持股数量同比下降38.35%。

傅鹏博对TCL中环的后市似乎仍然乐观,其管理的睿远成长价值第二季度新晋为第十大股东,并在第三季度增持了2801.3万股,截至三季度末位列第四大流通股股东,持有5160.95万股,持股数量超过华泰柏瑞中证光伏ETF,成为持有TCL中环最多的基金。二季度以来,TCL中环累计下跌47.51%,其中三季度重挫近30%,这意味着傅鹏博和北向资金年内加仓的股票已经深度套牢。