大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-05 08:06:44作者:橙橘网

AI技术崛起,新一代技术革命可能就在眼前。然而,人类在过去的技术革命中留下了一些教训,通过这些历史,我们在能学习到什么?

6月2日,摩根士丹利股权策略师Edward Stanley在其报告中运用了技术扩散理论进行分析,该理论研究了技术如何从首次得到商业化应用,经过大力推广、普遍采用阶段,直至最后因落后而被淘汰的过程。

技术扩散是在技术进步和技术创新后才发生的。从人类历史来看,技术扩散在技术进步过程中起着至关重要的作用。因为一项技术创新如果没有经过广泛的应用和推广,就不会在物质形式上影响经济。

据此,摩根士丹利认为,人工智能技术的扩散速度已经超出了此前的任何一种划时代技术,这意味着更多的投资机会,也意味着更多的问题。

比如,监管问题,以及那些被颠覆的旧技术公司(它们的股价可能会从此一蹶不振),还有新技术提高生产率所带来的通货紧缩问题。

1#发展速度、监管问题

随着技术的发展,每一代新技术都在此前基础之上加速进化,所需时间正在不断缩短。

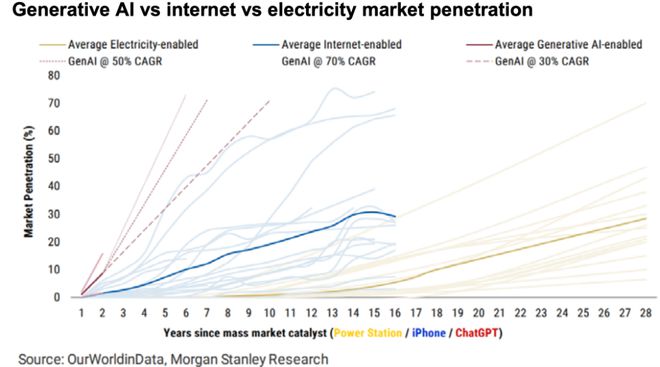

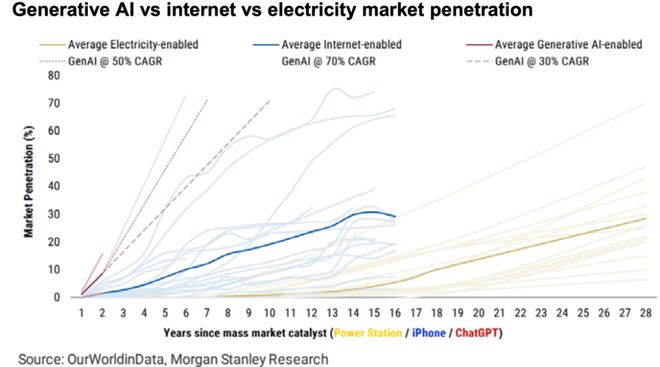

摩根士丹利通过比较1885年后利用电力、2007年后利用互联网和2022年后利用人工智能的行业,自其各自的 "iPhone时刻 "以来的采用曲线(即新技术被大规模实际应用所需的时间)。

数据显示,从这三个技术各自的“iPhone时刻”到渗透率超过10%,电力用了20年的时间,互联网用了7年,而生成式人工智能只用了1年。

要到达30%的渗透率并辐射到相邻领域,电力需要30年,互联网需要15年,而人工智能则可能不到一半。

面对如此之快的速度,各国政府有关监管的讨论正在升温。目前欧盟作为先行者即将推出监管法案。

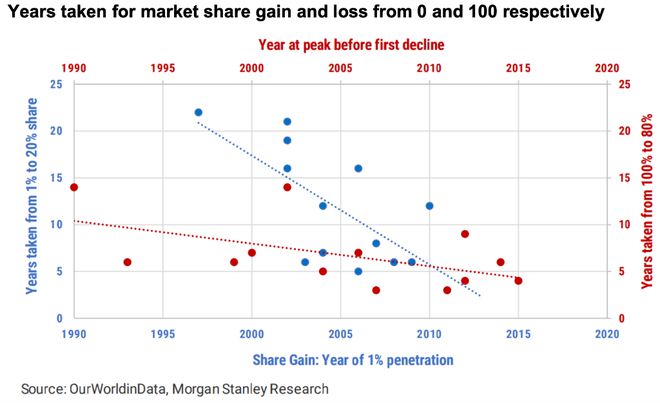

2#下行速度>上行速度

纵观过去50年的80条结构性正负采用曲线,摩根士丹利指出,有两点是明确的:

#3 股票下跌空间

新技术的发布,对于旧厂商的打击是致命的。

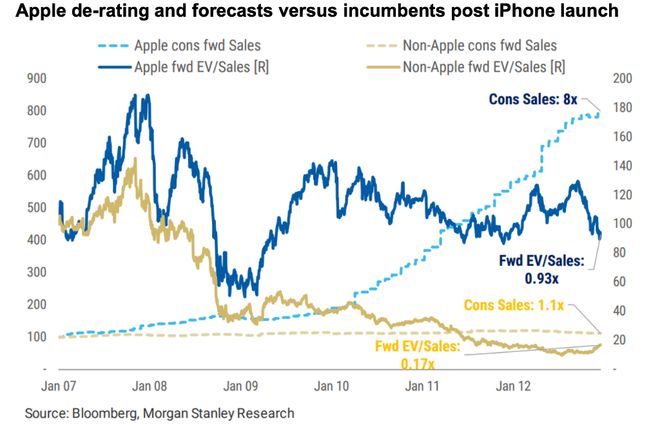

摩根士丹利指出,在iPhone发布后,第一代手机厂商的股价在2年内平均下跌了50%,在5年内平均下跌了75%。

这些公司可以摆脱“挑战”的标签,但混合转型和资本投资需要时间。

比如摩托罗拉,其股价在iPhone发布后发了2.5年才触底,十一年后才恢复到iPhone发布前的水平。

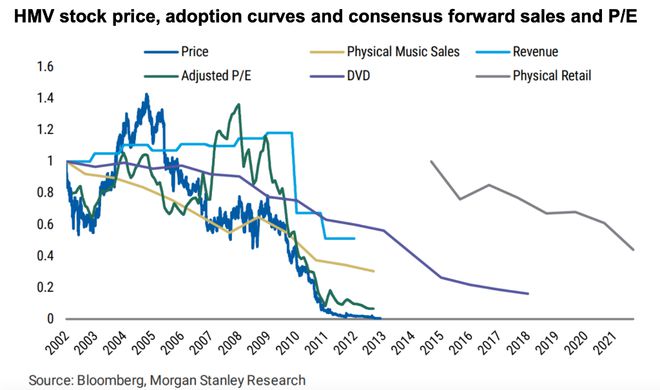

而对于另外一些被认为会受到新技术变革影响的公司来说,其股价可能会在短期内迅速下跌,即使其财务数据仍然保持正常。

如曾经的留声机生产厂商HMV,在其股价下跌7年后,其利润才出现显著下滑。

4# 股票上行空间

摩根士丹利指出,对于那些被认为是“赢家”的公司来说,股价上涨100%也是很常见的,但通常需要在6个月内实现一致的销售和收益上调,以维持倍数扩张。

在iPhone发布后的6个月里,苹果的EV/Sales翻了一番。事实上,超过一半的这种情况发生在发布前,而不是发布后。#5 炒作周期现在是常态,而不是例外

与此同时,共识股价在此期间只增加了20%,从发布日期到2007年底只增加了15%。

苹果和老牌公司之间真正的分歧发生在接下来的5年里,苹果的估值回落到低于iPhone发布时的水平,但普遍的销售预测高出8倍。

对于老牌公司来说,尽管市场一致认为它们的销售情况稳定,但它们的平均估值仍高于90%。

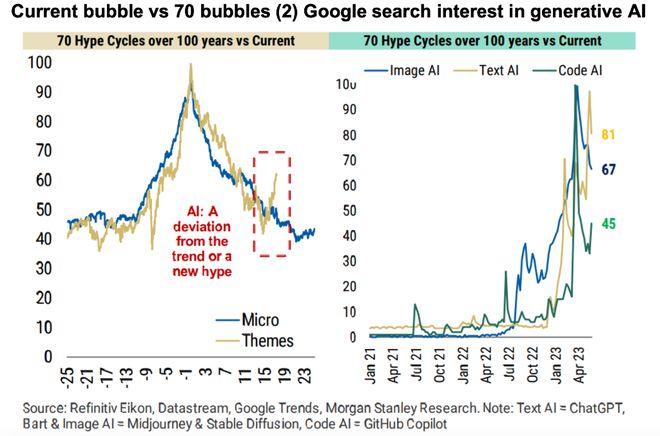

摩根士丹利指出,主题泡沫在触顶后往往会有3年的修正期,比宏观主题更快的周期,后者往往在4年后恢复。

与我们在过去100年追踪的70个炒作周期相比,目前的反弹是一个异常值。现在的问题是,这个炒作周期比过去的炒作周期在多大程度上更具粘性?#6 找到GPT的“杀手级应用”

为此,我们将密切关注谷歌趋势:

•编码生成人工智能(例如GitHub Copilot)工具的活跃度最初出现激增,但这一比例已回落至峰值搜索兴趣的45%以下。

•图像生成AI(例如Midjourney)先于文本模型推出,其兴趣从峰值下降至50%。

•文本生成人工智能(例如ChatGPT/Bard)最后一次部署是在2022年11月,事实证明它比上述方法更具粘性,但我们将继续跟踪消费者参与度。

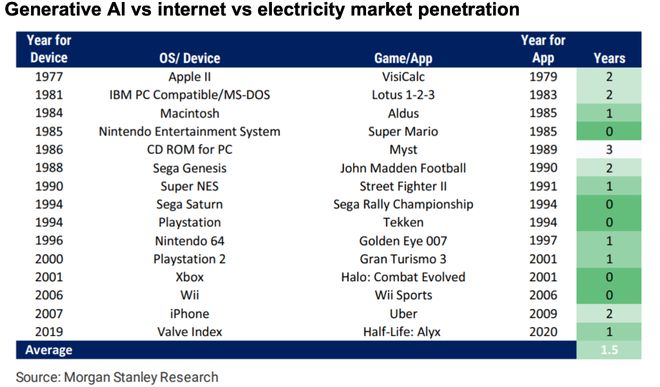

在iPhone发布的时候,哪些厂商会被颠覆是清晰的,但最终的“赢家”在那时可能都是新生的初创公司,这些公司大多都以硬件作为与消费者的新接触点。

从50多个 "平台+应用 "的创新中,摩根士丹利得出结论,“杀手级应用”往往需要1.6年左右的时间才能从新的颠覆性技术平台中出现:

迄今为止,在这些初创企业部署的130亿美元中,大部分资金都投向了大型语言模型制造商,如OpenAI、Anthropic和Adept,等等。这些都是该领域的独角兽企业。#7 “赢家”几乎“包揽一切”

其余约20%的资金用于下游应用,如HuggingFace和其他支持新的集中式和开源式LLM的领先供应商和平台。

正是在这后一类资金中,我们期望看到杀手级应用在未来两年内出现。

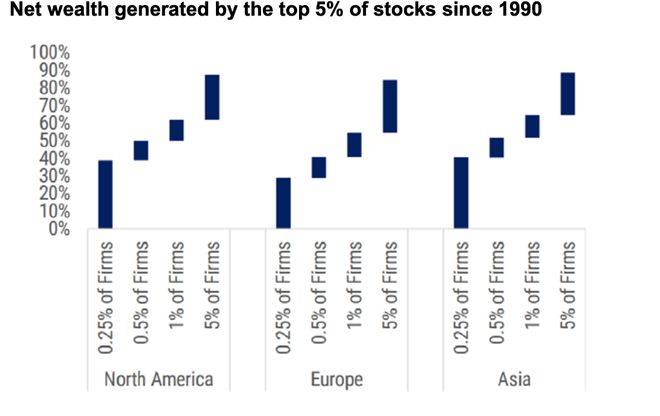

摩根士丹利指出,在过去的100年里,市值的领导地位更加容易变化。那些在在技术变革中处于领先地位的股票,往往在重大技术革新的10年后不再是领导者。

电力和互联网的教训表明,那些早期利用自动化、电气化的公司能够在市场上获得巨大的发展和价值。#8 纯粹投资股的高价

变革性技术的扩散往往会导致股票市场领导地位的改变,自1990年以来,2.3%的公司创造了75万亿美元股东回报。

对于那些觉得人工智能的上升空间已经被定价的潜在买家来说,历史表明,即使错过了一个长期趋势的第一年,也不会对其获得“赢家”股票的多年回报产生什么影响。

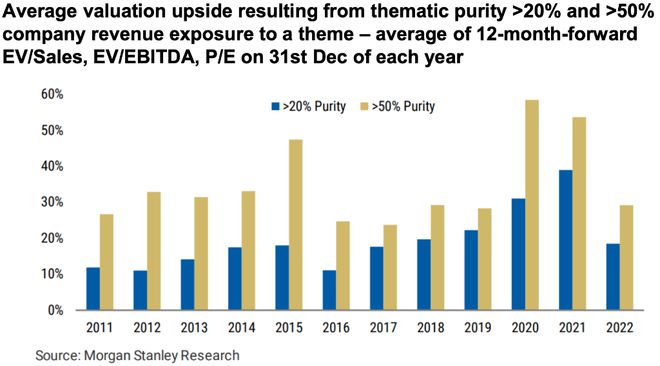

所谓“纯粹投资股”,即指那些专门从事特定行业或领域的公司股票。这些公司的主要业务活动和收入来源都集中在某个特定的行业,因此,其股票的表现与其特定行业或部门的表现高度相关。

摩根士丹利指出,从长期来看,与人工智能等主题相关的股票的估值有望比“非纯粹”股票高出10-50%,平均溢价为25%。

虽然(生成式)人工智能并不是作为一个独立的主题出现在我们的可持续解决方案数据库中,但我们仍然建议投资者将注意力集中在那些具有:(1)最高和最可持续的进入壁垒,(2)最好的数据和质量,(3)最低的内部风险,以及(4)商业模式中有关人工智能敞口最纯粹,产生的收入上涨或可持续成本降低的企业。#9 提高生产力

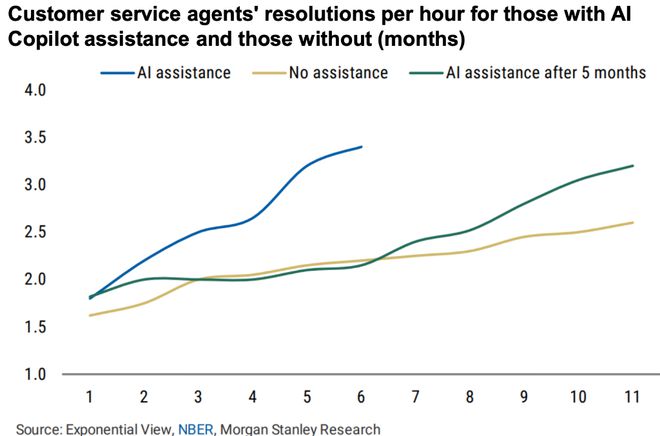

摩根士丹利表示,在工业广泛采用电力和互联网普及之后,技术扩散往往导致生产率提高2.5倍(以人均GDP衡量)。

越来越多的企业沟通和学术文献提出了跨行业的生产力提高,从使用GitHub Copilot获得55%的开发人员生产力提高,到使用生成式AI Copilot获得14%的联系中心代理解决率提高,再到法律用例提高26%,以及使用ChatGPT与对照样本相比,患者与医生之间的同理心和回答参与度提高79%。#10 通货紧缩问题

摩根士丹利提出,技术是通货紧缩的(“Technology is deflationary”),意味着技术对通货紧缩有促进作用。

首先,技术降低了对劳动力的需求,这会给工资和就业水平带来下行压力,从而降低了对商品和服务的需求,因为工人们的可支配收入减少了。

其次,技术允许商品和服务的生产有效地扩大规模。如果商品的生产能够有效地扩大到满足市场对商品的当前和未来需求,那么即使需求增加,这些商品的价格也不会上升。随着技术的改进,越来越多的行业将达到这个拐点,整个市场的通货膨胀将变得越来越弱。

然而,一个需要确定的问题是,通货紧缩何时会出现,以及会有多严重。

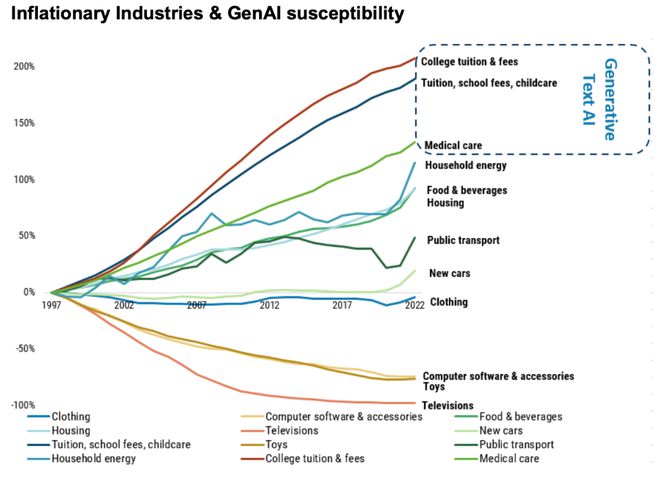

ChatGPT和其他生成式人工智能文本LLM非常适合为过去30年一直结构性通货膨胀的行业带来效率提升,尤其是教育、医疗、法律、金融、建筑和许可。这些效率和通货紧缩的好处有多少会归属于公司仍有待观察,这取决于它们进入壁垒的稳固性。

我们更感兴趣的是,关于虚拟代理商的新兴讨论将会如何加剧企业客户流失和订阅业务挑战。