大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 18:06:23作者:橙橘网

2022年的美国 “黑五” ,信用卡清算机构Mastercard发现了一个有趣的现象:美国实体店销售增长了18%,而电商销售额增幅只有 3.7%。另一家广告技术公司Captify也发现了类似的现象,他们每天从全球网站上跟踪超过10亿次搜索,沃尔玛在黑色星期五的折扣搜索量同比飙升了386%,超过了竞争对手亚马逊。

这些现象让研究机构得到了一个结论——尽管大家认为疫情会改变人们的消费习惯,但实际上,以区域和线下为核心的即时性本地零售,依然举足轻重。

在中国,本地零售的快速复苏其实表现的更加明显,最典型的就是旅游。另一个表现突出的业态则是线下餐饮,以及它所代表的线下零售业,成为了疫情后率先复苏的部门。

反映在资本市场,相比电商板块在需求疲软之下杀的你死我活,本地零售的快速增长也带动了美团的率先复苏。在几天前发布的一季报里,美团披露了一组数据:即时配送订单量达到42.67亿单,同比增长14.9%,用户交易频次和客单价同比实现双增长。

和电商不同,以餐饮、零售为代表的业态之所以被称作本地零售,是因为其极强的本地属性,最大的特点是即时性和确定性。

由于每个地区都有自己的消费习惯和生活特点,即便是同一个地区,不同业态的经营方式也千差万别,这就导致和电商相比,尽管有相同点,但本地业务并不是一个纯粹的互联网生意。

这是美团的不同之处,也是美团的壁垒所在。

一季度,美团的增量来自消费复苏带来的本地零售业务增长。

美团在财报中一直把业务分为两大类,核心的本地业务和孵化中的新业务,前者的代表是外卖、到店、酒旅,后者则是生鲜电商、餐饮供应链等新业务。

不过从去年4季度开始,美团将闪购业务正式并入本地业务板块,成为美团在外卖、到店两大业务之外,第三项“核心本地商务”业务。

去年全年,美团闪购的年度交易用户及年度活跃商家均同比增长近30%,12月单日订单量峰值突破1100万,考虑到去年四季度防控措施优化的影响,一部分增长有药品订单的拉动。

但在今年一季度,美团即时配送订单量继续同比增长14.9%,闪购订单量同比增长35%,因此抛开特殊因素影响,外卖之外的即时性消费确实正在复苏,也在回归本地。

基于本地零售的到店业务也在强势复苏。数据显示,今年春节期间,全国多人堂食套餐订单量同比2022年增长53%,夜间消费规模占比达49%,较去年同期上涨13个百分点。

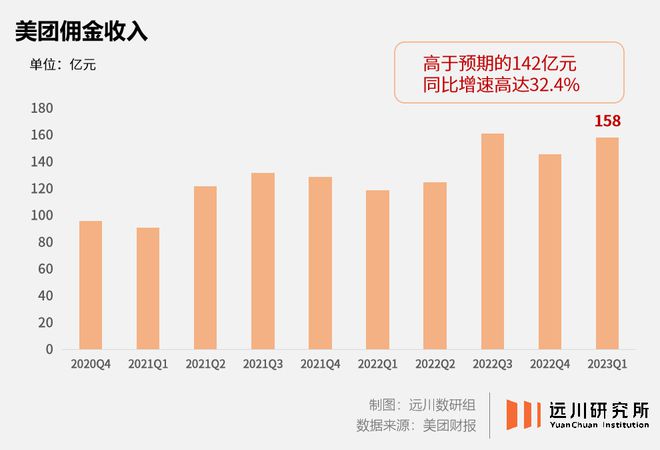

由于订单量的提升,加上规模增长对成本的压缩,美团佣金收入达到158亿元,同比增长32.4%,显著高于预期的142亿元。

另外,由于旅游市场的快速修复,也带动了高毛利的酒旅票务业务的增长,加上稳定的外卖和到店业务,让美团的毛利率达到33.8%的历史性高点,大幅度超过市场预期。

过去几年,电商在很大程度上重构了消费和零售的方式,但伴随着电商集中度的提高,行业的发展又开始向本地零售靠拢,最典型的例子是各种“即时性”需求的出现。

比如世界杯期间,啤酒烧烤鸭脖的订单激增;居民对生鲜食杂的需求,也催生了生鲜电商的出现;疫情期间,线上购药这种突发性需求也开始增长。而这类消费场景都有一个共同的特点:对即时性的要求非常高。

比如球赛凌晨开场,晚上九点钟才想起来买啤酒,这时,电商1-3天、最快也得12小时的配送时间就有些捉襟见肘。

电商解决的问题,是用一个聚合式平台涵盖尽可能丰富的商品种类,使得消费者不再受限于地理因素选购便宜的商品,义乌小商品城得以走向全球正是最典型的案例。

但另一方面,支撑整个消费市场的并不只有年销数百亿的大型品牌,还有很多以街区为单位的零售商户,这些商户承担了日常生活中最最基础性的即时消费场景,比如看球赛要喝啤酒、遥控器没电了要买电池、做菜发现酱油用完了。

在这种情况下,本地商户即时性的作用就极其重要,美团的作用则是链接本地商户与消费者的,组成了一个如果消费者为圆心,周边五公里到十公里的即时性消费场景。在经历疫情影响物流运输与消费欲望重新复苏之时,确定性更高,时效性更强,且能够满足临时兴起的消费行为环境下,基于本地商户的消费活力被迅速激活。

不过,即时零售也是一个极其复杂的业务场景:一方面它的品类非常多、但单个规模都不算大;另一方面,本地商户往往有很强的地域性特征。

举例来说,传统的电商消费里,消费者往往会在一家平台/商家购买200元的商品;而本地消费的特点是在10家商户各买了20元,同时,不同地区的特点导致商品和服务会千差万别。

对链接本地商户和消费者的平台来说,这种特性导致它无法用纯互联网的方式运作,这也是美团扮演的角色。

电商在改变消费者购物习惯的同时,也改变了中国零售行业的发展轨迹。电商平台替代传统家电卖场就是一个标志性事件,也代表着中国零售行业发展的一条暗线——商品和服务送的越来越快,离消费者越来越近,这个过程中,低成本的物流是最核心的推动力。

十余年时间过去,传统电商不断依托产品的丰富性将消费行为线上化,早已摸清各大平台优惠力度的消费者们又重新回到了最为朴素的需求:能不能更快一点?

电商的繁荣与物流的繁荣相辅相成,但到了即时性这个节点,物流成本反而迅速上升,成了一种巨大的负担。最典型的就是被证伪的前置仓模式——平台买断产品,在社区周边3公里以内设置仓库,再由前置仓送货上门,看起来美如画,但实际上由于牺牲了集中配送,配送成本高的吓人。

因此当商品和服务离消费者近到一定程度,其本地化的属性就会越来越明显,最终成为了一种零售回归本地的趋势。

在本地消费“即时性”的语境下,消费场景的组成方式也发生了变化。相比覆盖全国市场的大型品牌,绝大多数扎根于街巷的中小型商户的经营半径往往以街区为单位,既无力、也无需服务全国,他们更关心的就是自己所处的城市,甚至只要服务好附近的几个社区就足够。

同时,一些餐饮娱乐商户往往只有一家或几家门店,非标准化环节多,很难挤出成本做标准化的管理动作甚至IT建设,海底捞上千家店能保持整齐划一的社交牛逼症服务,实际上是由规模的边际效应支撑。而大量本地商户除了自然客流量,在获客和营销层面便捉襟见肘。

基于这个视角审视美团的业务结构,会发现其本地业务,本质上对应着本地零售的多种需求场景。

除了已经稳定的外卖,主打30分钟送达的美团闪购,基本覆盖了除了吃饭以外的场景。类似模式的美团买菜则覆盖保质期短、极易损耗的生鲜品类。美团优选则采取集中配送模式,实现果蔬生鲜和生活日用品的次日达。

上海的开吉茶馆2022年7月30日开门营业的同时,在大众点评也上线了门店,包括收银系统同步上线。去年最火的“围炉煮茶”,消费者也可以在大众点评上预约。用酒瓶子装的南糯普洱冰极萃,成为了最畅销的商品之一。

美团买菜推出的“本地尖货”里,上海的居民可以买到本地的崇明白山羊肉,北京的居民可以买到连续3年被选为国庆国宴礼桃的平谷大桃。

在这个语境下,供需双方都在“本地”这个框架里,美团的作用则是将分散的供需连接起来,让经营规模非常小的本地商户能够突破规模和空间的瓶颈,最大程度降低市场参与成本,获得更大的营收空间,最终带动整个地区消费的复苏和增长。

所以美团的“科技+零售”战略,虽然听上去性感无比,但落地异常复杂,并且利润微薄。抛开毛利相对较高的酒旅业务,包括外卖、到店、闪购等业务,实际上都是薄利甚至微利的状态。

究其原因,一方面是商户的本地性,自身就是典型的“小本生意”;另一方面,无论是配送团队的管理和保障,还是大量本地化供给的连接,都需要大量的服务支持成本,导致其缺少纯互联网平台生意的边际效应。

然而,恰恰是一个又一个商户组成了“本地”,而一个又一个“本地”组合起来,构成了整个中国经济活力最基础的环节。

对美团来说,这种供需有着非常强的“双边规模效应”,即消费者和商户都会选择供给/需求大的平台继而产生粘性。

美团的竞争力来自规模,但构筑起规模是十年如一日的投入与积累,事关数百万骑手的管理与保障体系带来的履约能力、数字化经营工具与服务带来的商户信任,以及对用户消费需求的长期洞察与跟踪。

这种长达十年的系统性工程,恐怕很难轻易复制。

2022年,福布斯杂志在《购物的未来》这篇报道中提出了一个有趣的观点:尽管线下零售经历了电商的冲击,但和人们惯常的预期不同,线下零售并没有被打垮,反而在以各种各样的形式复苏。

在美国,“邻里商店”是一个几乎全新的业态,其诞生原因是由于远程工作的普及,许多白领搬到了生活成本更低的中小城市,而对于立足在大城市人口密度之上的大型百货公司来说,在人口密度低的小城市开大商场性价比极低。因此,以塔吉特(Target)和沃尔玛为代表的百货公司开始在小城市布局小型商超。

咨询公司Jungle Scout做过一个类似的调查,虽然面对亚马逊的降维铁拳,沃尔玛在日用百货、药品等即时性商品上的便捷程度依然很难被撼动,原因在于沃尔玛数量庞大的门店,可以提供成本更低的配送服务,以及路边提货、店内换货等基于物理空间的服务。

而作为电商平台的亚马逊,其优势项目是电子产品这类极其标准化的商品,全球消费者买到的都没什么差别。

所以一旦涉足药品这类即时性更强、或是生鲜这类极易损耗的商品,履约成本就是个很大的挑战。这也是为什么亚马逊的配送和线下门店开支大幅增加的原因。

这种变化不单单发生在美国,同样也发生在中国。相比电商极其标准化的全流程,本地消费中“体验”的重要性,也成为了即时性之外,另一个重要的组成部分。

一个很明显的特点是,本地消费里非标准化的环节正在增加,比如品牌的快闪店,各种各样的主题商店和瞄准小众需求的特色商户。一个消费者很有可能在大众点评上种草了一家二手珠宝店,然后去门店挑选比对后,才做出购买决策。

面对这类缺乏“大规模标准化生产”属性的商品,纯互联网式的经营思路就会显得捉襟见肘。

以上海为例,一季度,上海地区美团平台上新开的特色小店数量超过3万家。3月新开店数环比2月增长43%,小店线上订单量环比增长25%。除餐饮门店外,还有许多插花、茶馆、魔术俱乐部等创意与传统文化相结合的中小商户。

面对商家新开店的意愿逐渐回升,美团针对新开业门店提供了一系列新店扶持计划和营销解决方案,通过流量扶持策略、线上店铺装修等专业高效工具,帮助新店在激烈的竞争中脱颖而出,从小店迈向大店,从新店成长为成熟的优质门店。

换句话说,经过了电商的渗透,原本的本地消费,正在呈现出线上和线下结合的特点。而这期间的建设成本,往往是中小商户难以承担的,而这也是美团最大的价值所在。

此前,美团外卖将直播商品券和商家货架销售打通,用户在核销商品券时可以顺便加购其他商品,进而了带动商家整体销售增长。据统计,平均1张直播商品券核销带动产生了商品券价值1.5倍的订单交易额。

同期,美团也在北京、上海等多个城市推出了到店团购官方直播,“五一”直播活动期间,蜜雪冰城冰鲜柠檬水和瑞幸生椰拿铁线上销量均超过150万杯。

2022年,美团平台上即时零售相关的便利店、小超市近30万家,数量是2019年的2倍多,商户的销量较2019年增长超400%,商品种类是2019年的3倍。

抛开“炒股亏钱跑美团”这句戏谑,美团扮演的角色实际上是实体经济的一个“底座”,即通过其履约能力和数字化服务,从获客、营销、配送等多个环节,降低一个个本地便利店、小超市、水果店的“市场参与成本”,最大程度为本地经济注入活力。而本地零售与传统电商不同,最终受益者是本地的实体商户与消费者。

而这些社会经济的最小单元组合起来,又是广袤庞大的实体经济中最举足轻重的一部分。

美团将自己的使命概括为“帮大家吃得更好,生活更好”,时至今日,还没有一家公司能够真正做到这一点,但美团已经很接近了。

作者:李墨天

编辑:张泽一

视觉设计:疏睿

责任编辑:李墨天