大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-03 08:54:37作者:橙橘网

2022年2月,万科年会上,万科董事会主席郁亮预判房地产将进入“黑铁时代”,称地产的缩表出清将是一场生死战,要么死、要么活,没有中间状态。

在那之后,不动产行业起起伏伏,伴随着行业的深度调整,市场在不断下行中分化格局逐步明了。

2022年报回顾:

企业盈利水平承压,行业出清加剧

随着地产销售额由2021年巅峰的18万亿下滑至2022年的 13.3万亿,近1/3的市场规模萎缩叠加部分高地价项目结算,对房企尤其是高杠杆、高负债、高周转的房企资金链带来沉重压力。

伴随着储备资源的消耗,可选择的战略空间也越发狭窄,生存已经成为了几乎所有房企的首要目标。在销售与现金为王的生死战中,弱者出局的速度正在加快。

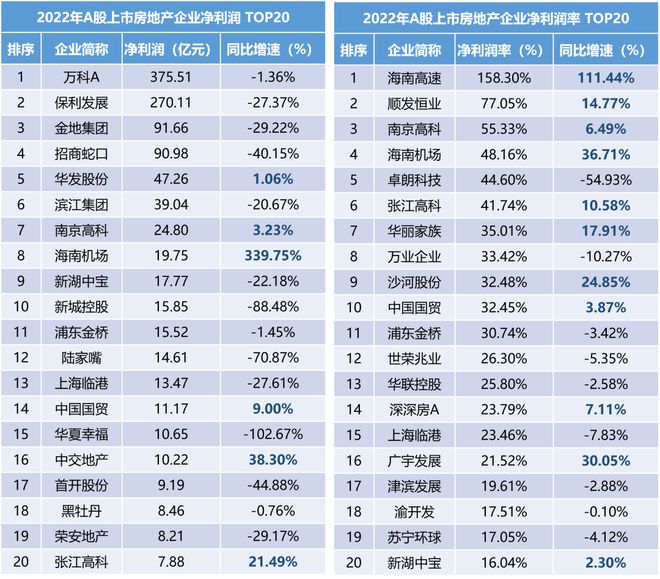

1. 2022年A股三成房企亏损,行业利润下跌至负数

基于对2022年年报统计:在A股111家房地产业上市企业中,仅7成房企实现盈利,72家盈利房企累计净利润1238亿,而39家亏损房企累计净利润-1724亿。行业年净利润总值首次为负,行业加速萎缩,分化明显加剧。

资料来源:WIND 明源供应链研究院整理

具体而言:

■万科/保利净利润破百亿,稳居前列

■ 部分企业稳中有进,净利润逆势增长,表现出优秀的抗风险能力,如华发、南京高科、海南机场、中国国贸、中交地产等

■ 尾端企业市场退市风险加大,14家ST\*ST房企中7家亏损扩大

2. 四成房企增收不增利,仅一成能兼顾规模与利润

111家房企中,4成房企实现营业收入正增长,但47家营收增长企业中仅10家实现毛利润率同步增长。

资料来源:WIND 明源供应链研究院整理

3.哪些因素在导致房企利润显著下滑,使市场出现当前的明显分化?

首先,前期拿地战略的失误将持续性挤压项目利润。不动产板块的开发周期较长,早期高价竞得的土地仍有大量未开盘或未完成去化,拉低整体利润率。

其次,同质化操作导致利润空间进一步压缩。随着市场竞争加剧,行业容错率不断下降,战略决策越发谨慎,低风险标准化产品成为“版本答案”。

为了规避风险,各个企业的选择空间逐步缩小,最终导致整个市场在布局战略、融资战略、投资战略、产品战略、营销战略、人才战略上全面趋同。而没有差异化的竞争,就是千军万马过独木桥:优质地块土拍火爆异常,非核心地块无人问津;产品同质化严重,反而导致市场进一步降价竞争。

2023年1-4月:

竞争之下,市场份额向头部集中

根据国家统计局数据,1-4月商品房销售额39750亿元,增长8.8%。

而根据CRIC的数据,1-4月TOP10房企销售额10231亿元,同比增长17.1%;TOP11-30房企销售额6756亿元,同比增长18.5%;TOP31-50房企销售额3116亿元,同比下降0.6%;Top51-100房企销售额3830亿元,同比增长4.8%。

显然,TOP30房企销售额增长幅度明显超过市场平均增长速度,这表明TOP30房企市占率,正在同比攀升,由39%提升至42%。

具体到核心城市,头部房企市占率越来越高。

以广州为例,今年一季度全口径销售额top3分别为越秀地产、保利发展、万科地产,三者加起来市场占有率达到28.9%,较去年同期上升了4.2%,较去年同期更是提升了10%。

再看新一线城市杭州,也是同行呈现出明显的强者愈强格局。

从去年的销售数据看,杭州top10房企的市占率已经超过50%。

其中,滨江集团的销售金额874.6亿元,市占率高达15.5%;绿城中国销售金额533.1亿元,市占率9.4%。另外,华润置地、万科 、越秀地产、保利发展、龙湖等在当地的市场份额均处于3-5%之间。

目前,头部房企对未来的预期相对较为乐观,对规模增长也较有信心。反观大部分的中小房企,仍有不少处于停滞乃至萎缩状态。随着行业格局的进一步分化,集中度持续提升,头部房企的市占率持续加大几乎是不存在悬念的。

房地产支柱地位难以撼动,

价格持续承压,政策大招必将落地

近期,大厂降薪裁员的消息引发社会各界的热议,高薪人群失业冲击楼市的新闻也是扎堆出现。

归根结底还是地产对于社会生活的影响太过剧烈,住建部部长倪虹曾说:房地产的相关贷款占银行贷款的40%,相关收入占地方综合财力的50%,居民财富的60%集中在住房上。

地产作为国民经济的支柱行业,其十万亿量级的行业规模,决定了地产仍然也必然将一直在国民经济中扮演重要角色。房地产作为国民经济的支柱地位难以撼动。

就像最近财经大V吴晓波所说,在2023这个消费提振年中,面对当前仍处低迷的国内需求,我们急需找到一个大的投资和消费者池子,房地产天然便有成为这样一个池子的潜质。

同时,地产自身的低迷也是当前内需不足的结构性因素之一,是一切的根结所在,当前房地产这个顶梁柱托不稳,就业、投资、消费等便均难有起色。吴晓波之所以提房地产,也是看到了当前危机的缩影。

1. 4月市场销售势头突然转向

在各项利好政策以及疫情解封后积压需求集中入市的带动下,2023年一季度楼市回暖明显,3月份的销售情况更是创下15个月以来的最高成绩。

但自步入4月依赖,市场转向明显。根据国家统计局的数据显示,4月全国新建住宅销售面积仅为三月的52%,销售金额下滑39%。虽有3月销售量过高的影响,但是市场的突然转向还是应该引起我们的警觉。

2. 市场库存去化压力增大,以价换量成为主流

随着4月销售情况回落,各房企去化速度放缓。市场收缩之下,各房企的竞争开始从卷产品,转变为卷价格,以价换量正在慢慢成为市场共识。

例如,近日惠州5折卖房的消息就非常火爆。虽然后续官方辟谣,表明是因为精装改毛坯,才导致备案价大幅调整。但扎堆出现的“零首付“、“返首付”、“负首付”的降价营销确实存在,甚至已经形成共识。有机构预测,当前部分城市房价已跌出10%~15%的限跌区间。

对于当前剧烈变动的市场态势,洞察君有如下几点确定性的思考:

1. 房地产税成为“灰犀牛”,利空出尽才能迎来利好

了解股市的都知道,市场会受多空情绪的影响而出现反转。房产税一旦落地无疑将对市场产生重大利空,房产价格必会迎来一波下跌。

而现在房产税宛如一柄悬在每个人头顶的达摩克利斯之剑,将要落下但仍未落下。

这使市场凝聚着巨大的不确定性预期,使得购房者推迟购买需求,多房产持有者与改善购房者产生抛售预期。

2. 存量房贷或将下调,银行系统承压能力至关重要

存量房贷利率的下调,将有效的缓和甚至解决当前普遍存在的提前还款与违规“转贷”问题。

这两大问题的根结都是在于早期房贷利率过高,导致的如今居民自发性的降杠杆行为。

前者将会吸收大量居民可支配收入,导致居民消费意愿下降,后者则是违规行为,扰乱基本经济秩序。

但下调存量房贷利率的弊端在于,将极大增加银行的经营压力,同时对于房地产自身而言,仅能缓和二手房交易诉求,但对新房销售的帮助较小。