思聪与自如

2023-12-02

更新时间:2023-11-10 07:48:42作者:橙橘网

美国长债又卖不动了!

11月9日周四美东下午1点,美国财政部拍卖240亿美元30年期国债,需求之惨淡,被素来以毒舌著称的金融博客Zerohedge形容为“彻底的灾难”。

分析普遍认为,尽管美债价格自上周以来有所反弹,带动全球股市回涨,但本周一系列关键拍卖将验证美债的真正需求是否依旧坚挺,拍卖情况也将影响后续美债走势。

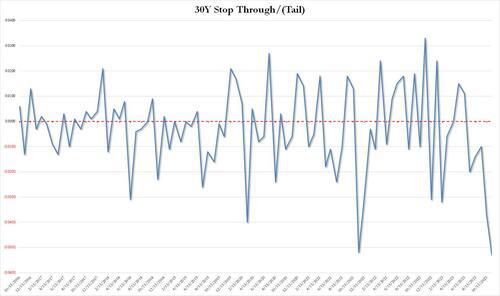

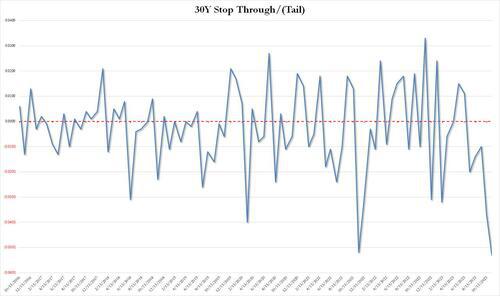

本次拍卖的尾部利差创历史最高,各项需求指标都不佳,海外需求显著退潮

具体来看,本次30年期美债拍卖的得标利率很高为4.769%,虽然低于上次10月12日拍卖时的得标利率4.837%,但距离2010年4月时的高点并不遥远。

在拍卖发生时的30年期美债预期收益率为4.716%,这等于得标利率产生了5.3个基点的“尾部”(Tail),是2016年有数据记录以来的史上最大尾部利差。

华尔街见闻曾提到,拍卖中最高可接受的收益率,与拍卖前交易商提供的预期收益率之间的利差称为“尾部”。标售尾部越高,意味着政府债券发行人必须以高于市场利率的价格来吸引投资者购买债券,也就等于债券的实际需求偏弱。

而过去六次30年期美债拍卖的平均得标收益率为4.155%,说明本次拍卖需要用来吸引买家的收益率远远高于平均水平。

过去六次拍卖的平均“尾部”利差才为0.9个基点,上次10月份的拍卖尾部为3.7个基点,当时已经引发美国股市和债市大幅跳水,等于说,这次的尾部直接秒杀了上次所创的历史最高纪录。

事实上,本次30年期美债拍卖的各项需求指标都不佳。

投标倍数为2.24,弱于前次2.35,低于过去六次拍卖的平均倍数2.44,创2021年12月来最低。

作为衡量国内需求的指标,包括对冲基金、养老基金、共同基金、保险公司、银行、政府机构和个人在内的直接竞标者(Direct Bidders)获配比例为15.16%,低于过去六次拍卖的平均值18.6%,以及上次拍卖时的比例16.7%。

作为衡量海外需求的指标,通常由外国央行等机构通过一级交易商或经纪商参与竞标的间接竞标者(Indirect Bidders)获配比例为60.1%,创2021年11月来最低,低于过去六次拍卖的平均值68.6%,以及上次拍卖时的比例65.1%。

正是由于上述两类买家的需求远低于过去六次拍卖的历史均值,作为承接所有未购买供应的“接盘侠”,一级交易商(Primary dealers)本轮获配比例增至24.73%,较过去六次拍卖的均值12.7%翻倍,远高于上次拍卖时的18.2%,并创2021年11月来最高。

“灾难性质的拍卖”令美国长债收益率两位数飙升,美元走高,美股跳水

本次30年期美债拍卖,是本周共1120亿美元公债标售的收尾环节,此前3年期美债拍卖被普遍称为“表现平平”,10年期美债拍卖被称为“需求仍存,但是非常温和”。

BMO资本市场策略师Ben Jeffery直言,周四30年期国债拍卖“非常疲软”,远不如昨日的10年期美债拍卖平静。

果然,由于买债需求不振,美债收益率、特别是长债收益率在拍卖结果出炉后迅速飙升至日高。

30年期美债收益率的日内涨幅扩大至近18个基点,或从日低反弹近22个基点,至4.834%,收复周二以来大部分跌幅,随后涨幅略有收窄并回落至4.80%下方。

Zerohedge称,30年期美债收益率已回升至上周五发布美国非农就业数据之前的水平,并创下2020年3月以来的最大单日涨幅。

作为“全球资产定价之锚”的10年期美债收益率日内最高升近15个基点、从日低反弹18个基点,上逼4.66%,这带动美元也回升至非农就业数据前的水平。

国债拍卖过后一小时,美联储主席鲍威尔称“如果合适,将毫不迟疑地加息”,对货币政策更敏感的两年期美债收益率一举升破5%关口,日内最高涨超9个基点、从日低反弹11个基点。

美股则跌幅加深并屡屡刷新日低,道指跌超230点,科技股居多的纳指均跌1%。

华尔街:对于全球市场,“美债标售日”比“美国数据日”更重要了

花旗集团发现,美债标售日已成为股市新的风险事件。

其研报称,从2022年初以来,标普500指数在拍卖日的双向波动约为1%,超过了此前十年的平均水平。特别是30年期美债拍卖引发的股市变动,都大于月度非农就业发布时的影响,10年期美债拍卖也产生了类似结果。

丹麦盛宝银行的分析师称,尽管美债拍卖规模大幅增加,但一些传统买家并未参与,从而产生标售尾部利差,过去几周每当尾部产生,市场都会随之抛售美债,对股市影响可能巨大。

多伦多道明银行的分析师称,只要美联储维持“更长时间内维持较高利率”(higher for longer)的立场,对美债拍卖的关注就会持续下去,除非经济数据疲软令市场重新关注降息可能,届时将对美债价格形成利好。

投资者格外关注美债拍卖,是因为随之引发的美债收益率变动对美联储的政策路径有潜在影响,因为长债收益率上升会导致金融状况收紧,从而减少额外加息的必要性。

本周,美联储理事沃勒便直言,7月以来10年期美债收益率飙升了100个基点为“债市地震”,并引发“巨大关注”。