大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-25 20:30:06作者:橙橘网

导语

半数“高价地”地价处于“山顶”,超三成地块接近清盘。

◎ 文 /谢杨春、吴嘉茗

专题视点

纵观集中供地之后土地市场的走势,热度一路走低,底价成交、流拍层出不穷,即便是2023年以来,在优质地块的推动下,部分城市热度回升,封顶摇号比例大幅增加,但仍是呈现局部火热、整体偏冷的格局。这与过去三年(2019-2021年上半年)高价地频出形成鲜明对比,彼时企业仍在不断扩张,尤其是在首轮集中供地中民企、央国企都大肆在核心城市挣抢土地,产生不少高溢价、高价地,其中不乏今天已经爆雷的企业。

时至今日,这些“高价地”情况如何,关系到企业业绩增长甚至是部分企业资产出售的情况。一方面这些地块是企业销售的重中之重,另一方面也是能够“断臂求生”的出路之一。

PART.01

2019-2021上半年“高价地”频出

长三角占一半

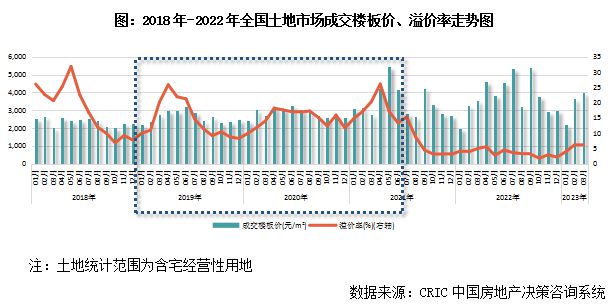

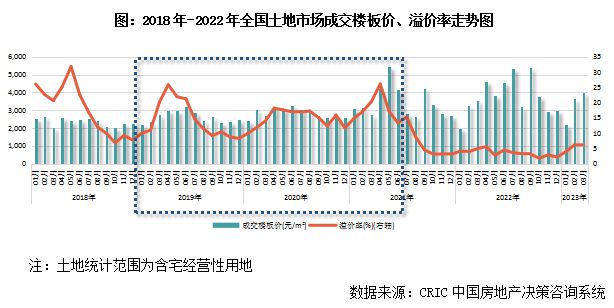

2019年-2021年上半年,商品房销售数据持续上行、房企持续以“高周转、高杠杆”作为主要运营方式,追求高速扩张。多重因素叠加的影响下,土地市场同期也十分高热,多家房企积极拿地,高溢价拿地之下“地王”频出。

一、近三年拍出近400幅“高价地”,64%集中在2020年至2021年上半年

2019-2021年上半年,受制于政策打压以及市场走弱,房企投资总量虽逐年下滑,但企业在局部热点城市整体保持积极、踊跃的纳储意愿,而百强房企拿地销售比基本维持在0.35左右,显著高于2021年下半年、2022年。

这段期间内,全国土地成交楼板价则基本保持上行走势,且溢价率维持近5年均值之上,部分市场较热的城市的单价、总价地王频繁被刷新。

鉴于此,我们统计了2019年至2021年上半年含宅经营性用地成交中的“高价”地块,以进一步研究其现状。

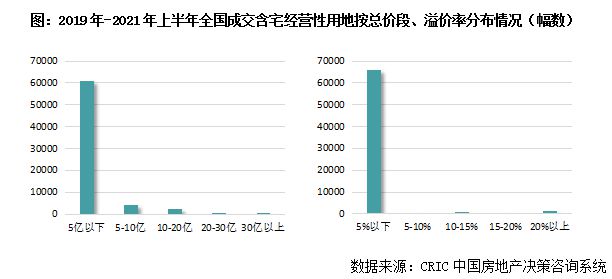

从2019年到2021年上半年,CRIC重点监测的300城成交含宅用地接近7万幅,参考成交总价段、成交溢价率的幅数分布来看,89%的地块成交总价在5亿元以下、96%的地块成交溢价率低于5%。因此,在综合考虑房价、周边地价等因素范围后,本专题所研究的“高价地块”的定义需符合以下4个条件:

1、成交溢价率高于5%;

2、地块成交总价高于10亿;

3、该地块成交时,平均楼板价在当时3km范围内最高

4、地块、对比地块均仅统计含宅用地

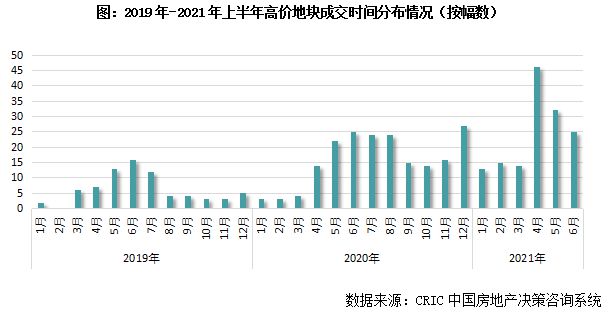

根据筛选条件,符合要求的“高价地块”共计411幅,按成交时间的分布来看,2020年下半年至2021年上半年,是高价地块产生的高峰期,64%的高价地块产生于这一时间段。

其中2021年4-5月份正值集中供地推行后的首个集中出让期,房企在核心城市供地的刺激下拿地积极性大幅提升,这两个月分别产生了46幅、32幅高价地块。

二、“高价地”长三角占比近六成,三四线市区受青睐

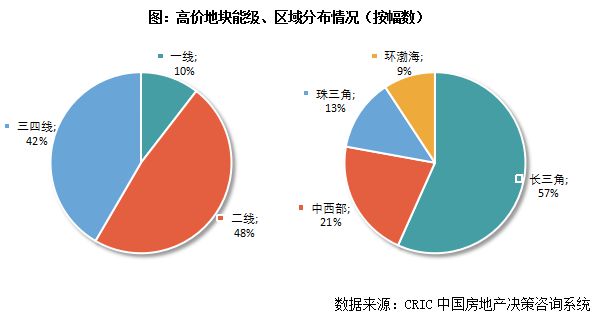

在样本“高价地”中,位于一线城市的占比为10%,二线、三四线城市占比分别为48%和42%,由此可见,低能级城市是“高价地”聚集地。一方面由于三四线出让土地数量的绝对值更多,另一方面则是在过去几年土地价格快速上升中,部分房企投资下沉所致。

按区域分布来看,长三角聚集了57%的高价地块,中西部、珠三角和环渤海区域分别占比为21%、13%和9%,足以见得在2019年市场已经出现调整苗头的情况下,房企对于长三角市场的关注度依旧较高,作为投资的要塞,房企意愿付出更多成本纳储。

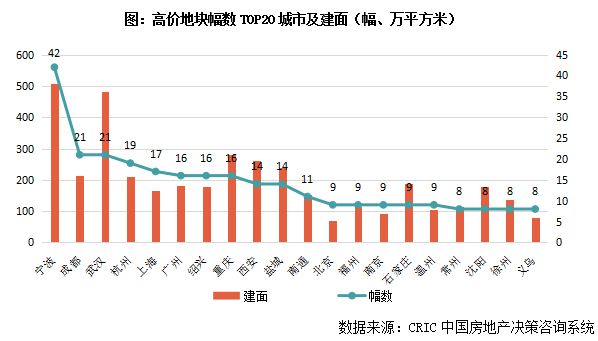

城市层面,宁波在2019年-2021年上半年中共产生了42宗高价地块,成为全国高价地块最多的城市,总建面高达508万平方米;其次成都、武汉均有20宗以上的高价地块,武汉的高价地块总建面也较高,达到483万平方米。

此外,在集中供地中表现相对热门的城市如杭州、上海和北京,分别产生了19宗、17宗和9宗高价地块。相较之下,北京上海等一线城市原本地价就更高,且土地资源稀缺,所以新增高价地块的绝对值不如宁波、成都、武汉等城市。

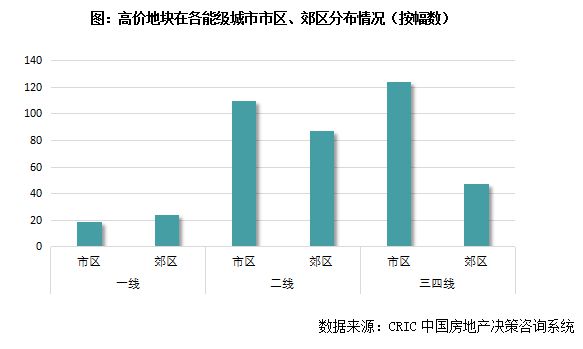

细化到高价地块的区位,其中一线城市郊区产生的高价地块更多,二线、三四线城市的高价地块更多位于郊区。说明在2019年-2021年上半年,一线城市的郊区、二线和三四线的市区,都被房企视更为值得的区域。

综合来看,能级越高的城市,郊区出现高价地块的可能性越高,经济能级越低的城市,价值则更集中于市区,尤其在三四线城市,市区出现高价地块远多于郊区。

PART.02

半数“高价地”地价处于“山顶”

超三成地块接近清盘

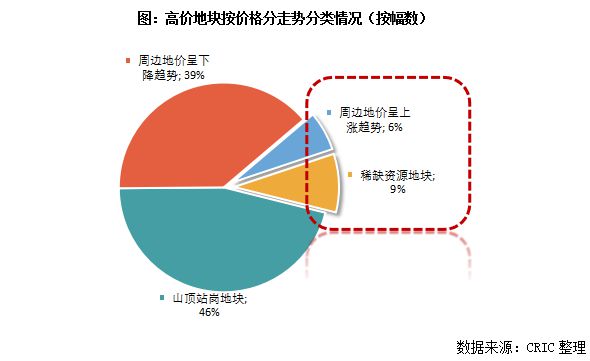

在2019年-2021年上半年所产生的“高价地”中,有近半数地块的地价处在山顶,近四成地块此后周边地价呈现下降趋势。从开工情况来看,由于拿地时间相对较早,因此七成地块已经全部开工,且33%的“高价地”已经接近清盘。

一、稀缺地块仅占9%,46%“高价地”地价“高位站岗”

综上所述,我们认为高价地块的产生主要包括两方面原因:

一是由于地块自身足够优质、或为一线城市核心区域的稀缺地块,后期能产生非常大的销售业绩;另一方面则是在市场热度的带动下,许多房企以扩张为第一需求,不惜高价拿地,甚至频频出现“面粉比面包贵”的情况,此类地块后续则容易面临项目亏损的情况。

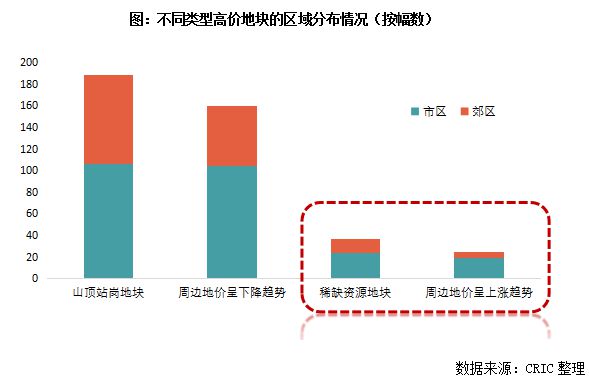

根据高价地块成交后,周边3公里范围内后续的土地成交情况来看,可以将高价地块主要分为4类:

稀缺资源地块:地块周边3公里范围内后续(截止至2023年4月初,下同)无地块成交或成交楼板价均高于该地块;

周边地价呈上涨趋势地块:地块周边3公里范围内后续成交地块楼板价上涨幅数 > 下跌幅数;

山顶站岗地块:地块周边3公里范围内后续成交地块楼板价均低于该地块;

周边地价呈下行趋势地块:地块周边3公里范围内后续成交楼板价上涨幅数 < 下跌幅数。

值得一提的是,纯稀缺地块仅占9%,周边地价持续呈上升趋势的地块只占6%,也就是说,所有高价地块中,合计仅有15%的高价地块最为优质,剩余85%的地块或地价高位站岗,或周边地价整体呈现下行趋势,当时高价竞得的地块在土地成本上有较大的劣势。

结合高价地块所处的区域来看,显然稀缺资源地块和周边地价持续呈现上涨趋势的地块中,位于市区的比例更高;反之,高价站岗的地块和周边价格下行的地块中,位于市区的比例低于前者。

虽然市区也有高价地块呈现出站岗或后续地价下行的趋势,但是在周边配套更齐全、区位优势更加稀缺的情况下,市区地块的“保值”比例更高。

二、九成高价地块已开工,中西部区域开工率最低

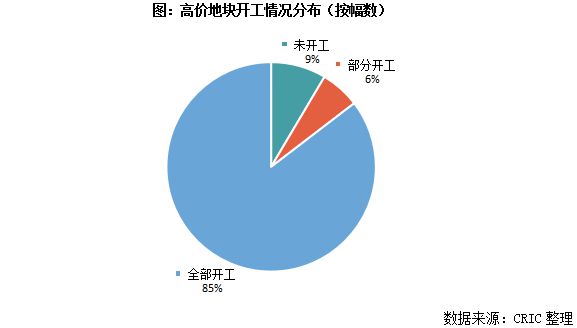

经过梳理,411宗高价地块目前有91%地块已经开工,全部开工和部分开工占比分别为85%和6%,仅剩9%未开工。由于高价地块统计时间截止至2021年6月末,至今已经长达近2年时间,截至目前仍未开工的高价地块,土地闲置时间已过长,值得注意。

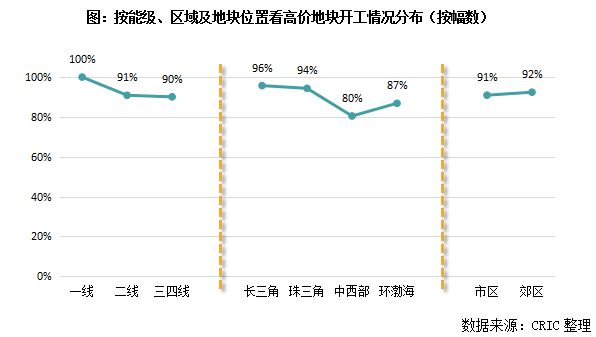

对比地块的开工情况与所处能级、大区以及具体区位来看,各类高价地块的开工率(含全部开工和部分开工)有所不同:

按能级看,一线城市的高价地块已经全部开工,主要由于一线城市土地成本相对更高,如果不及时开工则产生的财务成本巨大。二线、三四线则开工率则分别为91%和90%;

按大区看,长三角和珠三角的高价地块开工率最高,分别达到96%和94%,其次环渤海和中西部比例分别为87%和80%,以此来看,楼市更加活跃、经济基本面更好的大区,企业的开工意愿更足,对销售预期看高一线。

按地块所处的具体区位看,市区地块开工率为91%、郊区地块开工率为92%,地块的具体所处区位与开工率的关系不大。

具体到城市层面,宁波、武汉、成都、上海、广州等许多城市的高价地块开工率已经达到100%,杭州、重庆、绍兴、盐城等城市的高价地块开工率也达到了90%左右。

反之,西安的高价地块开工率仅有36%,较多的高价地块在拿地后没动工,项目推进缓慢。

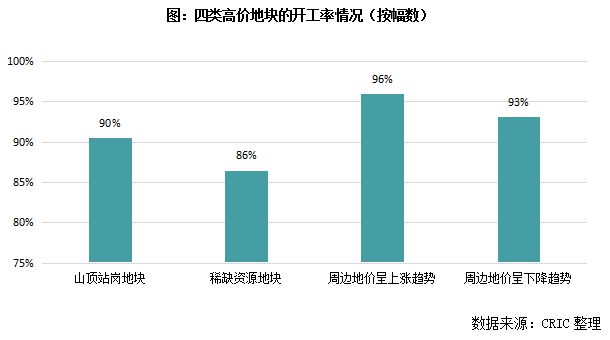

按照上一节中,对高价地块的分类来看,四类地块中纯稀缺资源地块的开工率最低,仅有86%,其他三类地块的开工则都在90%以。

尤其周边地价持续上涨的高价地块开工率最高,达到96%。周边地价仍在持续攀升,说明地块所处板块、区域的楼市表现相对坚挺,对地块的开工也有积极影响。

三、两成高价地块已接近清盘,仅剩3%未开售(略)

PART.03

24%“高价地”在出险房企手中

建面销售进度近50%

从企业角度来看,过去三年内高价地主要被民企所得,占比近50%(包含联合拿地),且多数地块地价属于“高位站岗”,其中出险房企手中“高价地”占到24%,融创、碧桂园、德信等超过10幅,央国企中,绿城、万科、中海、华润等“高价地”较多。销售层面而言,已开工高价地块数量较多的有中海、绿城,两家房企高价地块项目的成交金额已经能够覆盖土地成本。

一、半数“高价地”被民企所得,融创、碧桂园超过10幅(部分略)

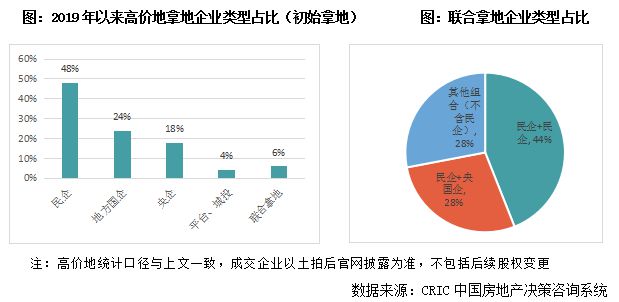

从克而瑞统计的411块“高价地”拿地企业类型(初始拿地企业)来看,民企是绝对主力,高地价幅数占到全部的48%,这也是过去三高模式下民企快速发展的缩影,其中其中融创、碧桂园、德信近三年拿的“高价地”均超过10幅,远超其他民营企业。地方国企和全国化的央企则分别占到24%和18%,以万科、保利、华润、中海、绿城为主。

此外,有6%的地块是通过联合拿地竞得,主要聚焦在一二线以及长三角核心三四线城市如徐州、绍兴、扬州等。即便是联合拿地,同样是以民企参与为主,民企强强联合、“民企+国央企”的组合体占到联合拿地的72%。因此,实际算上联合拿地中民企组合体,近三年我们统计的“高价地”中有过半数地块被民企所得。

民企与国央企拿地偏好仍有较大差异。一方面体现在城市能级的选择上,民企倚重三四线,国央企聚焦一二线。

例如碧桂园、中南、中梁等民企,超过半数的高价地块都在三四线区域,其中碧桂园共有7宗(独立拿地)高价地块,5宗位于三四线,分布于长三角的丽水、宿迁、泰州、义乌和环渤海的临沂。中南共有6宗高价地块(独立拿地),仅有1宗位于二线城市宁波,其他5宗则分别位于晋江、莆田、绍兴和宿迁。中梁的5宗高价地块(独立拿地),则有3宗分别位于上饶、徐州和义乌。

反之,央企的高价地块则极少出现在三四线城市之中,例如华润、中海分别有11宗、16宗高价地块(独立拿地),但位于三四线城市的仅有3宗、2宗。招商蛇口、中国铁建则没有位于三四线的高价地。

另一方面,在拿地时机上,国央企在集中供地后所拿“高价地”(实际是首轮集中供地)较多,而民企“高价地”更多是集中在2020年,即集中供地出台的前一年,也是市场发生重要转折的一年。

值得注意的是,随着房地产市场直转急下以及企业面临的资金危机,导致企业“爆雷”“躺平”等现象层出不穷,生存危机之下部分企业也采取了“断臂求生”的措施,将此前高价地转让退股或引入合作方。诸如2020年成都天府新区一宗地,以成交楼面价17299.4元/㎡ +1%无偿移交租赁住房比例被德信竞得,随后德信将51%的股权卖出给弘阳。而弘阳也在2022年,向招商蛇口、南国置业转让广州一个项目公司的股权及销售贷款,该项目是弘阳联合招商在广州2021年首次集中供地中所拿。

因此,从截止到2023年4月最终股权结构上来看,呈现出两个特征:

第一,“高价地”依旧有50%在民企手中,且民企拿地企业数量多但梯队差距小,主要集中于融创、碧桂园、中南、旭辉等企业,而央国企目前“高价地”比例同样达40%以上,但梯队差距颇大,绿城、万科、中海“高价地”幅数超过20+(含联合拿地、合作开发)。

第二,结合上文可比地价变动来看,大部分房企“高价地”的地价都位于历史高峰。诸如绿城、荣安、旭辉、阳光城等近三年所拿“高价地”中,有超过60%的地块地价位于“山顶”,一方面相较之后企业在同区域拿地而言,利润空间缩小,另一方面在市场下行阶段,地块本身的盈利也会受到限制。而碧桂园、中南、中国铁建等企业高价地中有超过70%地块处于地价震荡下行的区间,整体土地性价比相对客观。

由于高价地块主要产生于是从市场高热、房企整体高周转高杠杆运营的时期,因此当时部分高价拿地的房企后续出现了现金流危机、债务违约等情况。据cric统计来看,2019年至2021年上半年产生的高价地块中,有24%在出险房企手中(按幅数)。

二、合作拿地项目开工率最高,出险房企开工率也达96%(略)

三、中海、绿城等高价地块土地成本已收回,大部分项目普遍盈利难度高(略)

PART.04

总结

过去三年(2019-2021年上半年)高价地频出与集中供地流拍、城投托底形成鲜明对比,也是房地产发展模式转变、企业投资策略转变的“缩影”,主动降杠杆、谨慎投资、追求利润之下未来拿地将愈发趋于理性。

一、“高价地”是一把双刃剑,但难成出险房企“救命药”

从过去三年企业所拿高价地来看,央国企与民企均占到40%以上,但实际情况来看,虽然整体都是以地价“高位站岗”为主,央国企拿地更多集中在一二线以及市区,民企尤其是出险房企拿地多为三四线。且就开盘销售的情况而言,尽管“高价地”开工率都在90%以上,中海、绿城等已经实现土地成本的收回,其中不乏“高位站岗”的高价地及时变现。

因此,我们认为,过去三年企业手上的“高价地”是一把双刃剑,对央国企来说,无论是资金成本的优势还是地块质量“兜底”,亦或是产品打造能力、品牌影响力,都是这些“高价地”有力的背书,有助于这些高价地在当前市场溢价销售。一二线市场的抗风险能力显著高于三四线城市,需求、购买力均可看高一线。即便是部分“高位站岗”的地块也能凭借区域市场的复苏回暖走量或实现良好的业绩,对于未来央国企的业绩形成有力支撑。此外,央国企手中仍有不少“高价地”属于稀缺地块,极好的位置以及周边供应的紧缺都是项目去化的保障。

但对于民企,尤其是出险房企来看,已经开工的高价地销售的相对艰难,一方面是多数地块地价位于区域最高点,且多数在三四线城市,盈利空间本身较为狭窄甚至亏本,再叠加区域市场的不断走弱,尚未售罄的项目不容乐观。另一方面,多数出险房企深陷资金泥潭,不仅影响到开工销售的进度,也影响未来销售的“口碑”。此外,不足一成的高价地尚未开工,出险房企想要靠卖项目“回血”难度颇大。

综合而言,从2023年集中供地优质地块“僧多粥少”、三四线土地无人问津,以及国央企主动、民企弱复苏来看,未来国央企凭借自身的资金优势和土储优势,市场集中度将不断走高,对于出险房企,在现阶段大部分开工在售情况下,“高价地”也难成为断臂求生“良药”。

二、锁定成本下未来难有“高价地”,房企投资趋向理性(略)

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

目录

近三年地市火热带来的“高价地”命运如何?

第一章 2019-2021上半年“高价地”频出,长三角占一半

一、近三年拍出近400幅“高价地”,64%集中在2020年至2021年上半年

二、“高价地”长三角占比近六成,三四线市区受青睐

第二章 半数“高价地”地价处于“山顶”,超三成地块接近清盘

一、稀缺地块仅占9%,46%“高价地”地价“高位站岗”

二、九成高价地块已开工,中西部区域开工率最低

三、两成高价地块已接近清盘,仅剩3%未开售

第三章 24%“高价地”在出险房企手中,建面销售进度近50%

一、半数“高价地”被民企所得,融创、碧桂园超过10幅

二、合作拿地项目开工率最高,出险房企开工率也达96%

三、中海、绿城等高价地块土地成本已收回,大部分项目普遍盈利难度高

第四章 总结

一、“高价地”是一把双刃剑,但难成出险房企“救命药”

二、锁定成本下未来难有“高价地”,房企投资趋向理性

排版丨鸟姐

更多热点专题