大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-02 10:00:42作者:橙橘网

五月假期归来后,A股市场风云突变,本被寄予厚望的“经济复苏牛”在五月终止。以五月的市场表现看,上证指数、沪深300、中证500、创业板指、科创50等宽基市场指数涨跌幅分别为-3.57%、-5.72%、-3.1%、-5.65%、-3.12%。其中创业板和沪深300延续了春节后的跌势,而依靠中特估和人工智能拉起的上证和科创50指数也同样在5月开始拐头向下,市场一片悲观、愁云惨淡。

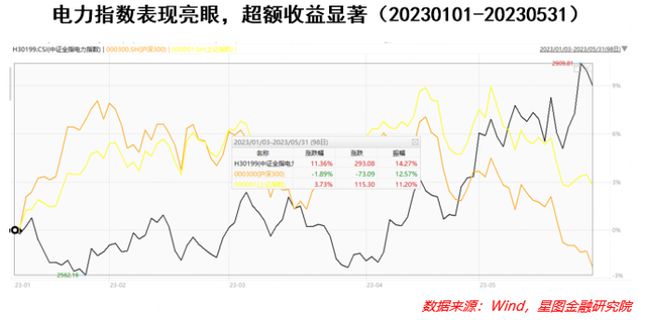

但在市场的普跌中,电力板块却逆势上扬,在整个5月,中证全指电力指数(H30199.CSI)上涨达5.49%,相比主要宽基指数,超额收益十分显著。全年来看电力表现也很亮眼,年初至今(20230101-20230531,下文同)涨幅达11.36%。一片惨淡的市场中,为何电力行业表现独树一帜?又该如何看待全年电力行业的机会与风险?

需求预涨,电力强势

A股历来有“冬炒煤、夏炒电”的说法,所以每到夏季来临,电力都会成为市场中的热点板块,今年也同样没有例外。背后逻辑其实很简单,夏天高温会导致用电负荷增加,电力需求增加,但相对而言,电力供给是刚性的,相对夏季电力需求的大幅度增长,供给的增长并不大,甚至有时还会因极端天气导致水电、风电、光电等新能源电力被动减少,因此供求变化下,对电力板块往往会形成正面影响。

而今年以来,夏季的高温天气再次提前,东南亚地区4 月开始就已经出现多个国家破了高温纪录,国内的华北、西北和华南等地区也在5月上旬就开启了30度以上的模式,相比于过去历年提前了半个多月的时间。同时,也有多个气象科学组织预警2023年亚洲可能迎来更加高温的天气。

对于A股市场而言,高温天气带来的影响,在2022年有过显著的体现。2022年7月开始,四川、重庆等地区极高温、干旱天气一方面使得居民用电需求大涨,另一方面又使得水位下降、水电发电不足,出现大面积的停电、限电现象。市场中电力指数也一度暴涨。2021年同样出现过类似的停电、限电现象,虽然原因各不相同,但电力市场每每出现供求的变动时,都会引起电力指数表现的变化。今年虽然还未到盛夏,但市场已经提前炒作了这种预期。

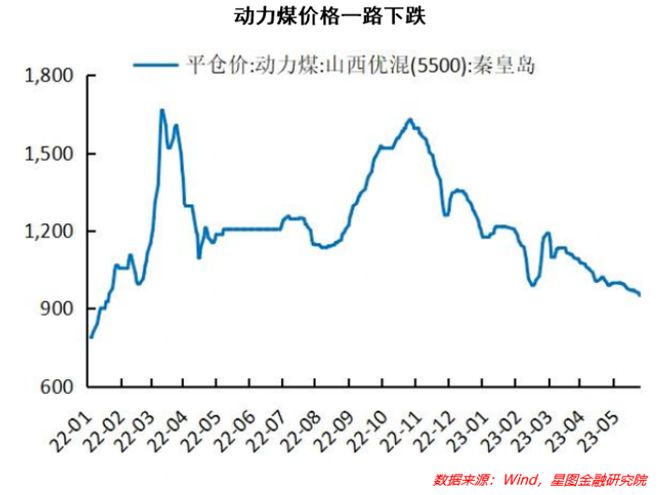

煤炭价格下行,火电基本面改善

如果说市场炒作今年高温天气带来的需求预涨还比较飘忽,那么近期火电厂成本的下降,则是对于火电企业盈利实实在在的改善。

对于火电厂而言,动力煤是火力发电厂的主要燃料,燃料的费用占发电成本的70%-80%,因此煤炭价格的变动会极大程度上影响火电企业的盈利能力。

而就煤炭行情来看,在2022年疫情防控政策调整短暂冲高后,便开启了一路下跌的趋势,且近期跌势未止,仍有加速下跌的趋势。

从煤炭的供求情况来看,煤炭当前是供给面临高库存、需求又不振的格局,对价格都极为不利。供给情况来看,2023 年以来煤炭进口量大幅增加,国内煤炭企业受到保供政策的要求同样在持续增长,但增幅较小。因此综合来看,煤炭的供给虽然有所增长,但幅度并不大。根据金正能源数据,截止到5 月 25 日,国内社会煤炭总库存达到2.08 亿吨,比过去三年同期平均水平高约4800 万吨左右。高库存是目前煤炭面临的第一个问题。

相比之下,煤炭面临的需求问题更大。国内煤炭核心的需求就是两大块:一个是发电,另一个是和房地产、基建高度相关的钢铁建材。其中用于火电部分的需求占煤炭需求的50%以上,其次是钢铁、建材相关,大概占比35%左右,剩余部分则是煤化工相关产业需求。

用于火力发电的部分,在发电供热用动力煤中长期合同机制建立后,市场逐步分割成长协煤和市场煤两部分,火力发电用煤的供给主要锁定在长协煤之中,因此目前非火电用煤需求成为了影响煤炭价格的主要因素。而2023年以来,地产价格的持续低迷,导致地产、基建相关用煤需求大幅度走弱,水泥、化工和钢铁的用煤需求开年至今一直维持疲弱。需求占比最小部分的煤化工用煤,相比去年同样也没有增长。因此在煤炭的需求面,非火电用煤的需求一直在减弱,导致市场煤的价格持续降低。市场煤价格的走弱又进一步影响煤炭长协价格的确定,进而利好火电企业的盈利情况。

总结一下,煤炭供给小幅增长,需求变化更大。地产、基建相关的煤炭需求大幅走弱,影响了市场煤的价格,进一步传导到火电用煤的长协价格,煤炭成本又占到火电企业70%-80%的成本,因此煤炭价格的下降使得火电企业盈利预期好转。

市场化改革,电价上行

电力是民生之基,电力价格长期受到政策的管制,因此过去的很长时间,电价的刚性都使得火电企业在面临成本(煤炭)变动时,只能承受煤炭高企时带来的发电亏损。所以长期以来,电力都绝对不是一个受到市场青睐的板块。

但近几年来,电力市场化改革进度在加快,成本端煤炭长协价格机制和价格市场化机制的确立,使得火电企业的价值得到重估。特别是2021年的“缺电”现象,国家开始加大力度推动电力市场化改革。

2021年10月,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,将煤电电价在基准价基础上,上下浮动的范围由最高下浮15%/上浮10%,扩大到上下浮20%(高耗能企业可超过20%),同时要求工商业用户必须全部进入电力市场,未进入电力市场的用户由电网企业代购电。去年又先后出台《关于加快建设全国统一电力市场体系的指导意见》、《关于加快推进电力现货市场建设工作的通知》、《电力现货市场基本规则(征求意见稿)》、《电力现货市场监管办法(征求意见稿)》等政策文件,推动电力市场化改革不断深入。

在这些政策的推动下,电价由原来的刚性价格逐渐向市场需求同步,市场交易价格上浮较大。以2022年各火电企业年报来看,2022,主要火电企业华能国际、华电国际、大唐发电、国电电力、上海电力、浙能电力、申能股份、内蒙华电等火电上网电价与前一年相比均有20%左右的上涨。

而来到今年,市场交易电价强势依旧。从2023年1-4月来看,市场交易电价依然保持相对高位。2023年以来,广东、山西等主要电力交易市场电价虽有较大波动,但也仍然维持在电价基准价之上。其它如江苏、广东、上海、重庆等地区代理购电价格也均有较大幅度的上升。

而从电力市场改革发展的角度来看,未来随着电力需求改革的推进,火电燃煤成本将进一步向工商业用户疏导。近期国家发改委发布的《电力需求侧管理办法(征求意见稿)》、《电力负荷管理办法(征求意见稿)》就强调了电力需求侧的管理。

因此与过去相比,火电企业长期发展有其基本面的支撑,未来在电力价格逐渐市场化的过程中,火电企业也将受益,业绩有了根本的改善。对于投资者而言,虽然近期已经有不小涨幅,但仍是一个长期可关注的机会。更重要的是,当前电力行业交易的拥挤度比较低,主要的龙头企业机构配置较低,中证全指电力指数挂钩的基金产品规模仅有不足40亿。

因此综合来看,当前电力板块仍有较高的配置价值。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智